Vastgoedprins Bernhard junior maakt voor het eerst verlies van € 421.417,00 (ja en?)

Amsterdamse pandjesmelkers zijn niet geliefd en dat is natuurlijk te begrijpen. Asociaal hoge huren vragen, slecht onderhoud plegen, met halve knokploegen bestaande huurders wegpesten, illegaal panden splitsen, noem maar op. Ze worden links en rechts liefkozend ‘vastgoedondernemers’ genoemd maar dat is niet terecht. Het zijn geen echte ondernemers. Een echte ondernemer neemt risico, om iets te kunnen maken of leveren wat er nog niet was. Zo voegen ze waarde toe, als het goed gaat; en als het mislukt zijn ze persoonlijk financieel de klos. Vastgoedtypes daarentegen krijgen gratis geld van de overheid, ze profiteren van het dubbele wanbeleid van de overheid op de woningmarkt. Dat geldt ook voor Prins Bernhard junior.

Hoe zit dat mechanisme in elkaar? Europese centrale banken zijn een verlengstuk van de overheid, want alle aandelen van de centrale bank zijn in handen van het Ministerie van Financiën. De centrale bank bepaalt vervolgens de rente. Als de economie gestimuleerd moet worden omdat de werkloosheid bijvoorbeeld hoog is, dan verlaagt de centrale bank de rente. Lenen wordt nu goedkoper, dus inwoners gaan meer lenen om te consumeren en bedrijven kunnen makkelijker geld aantrekken om te investeren. Leuk neveneffect; als de overheid zelf een gat in de hand heeft, dan kan de regering dezelfde tekorten ook makkelijker financieren. Als de rente laag is, kun je immers makkelijker geld lenen.

Als de economie te snel draait, geven mensen te veel geld uit. Er is dan inflatie, boodschappen worden duurder. Een stijgende hoeveelheid geld duikt immers op een beperkte hoeveelheid spullen. De centrale bank moet dan de rente verhogen om af te remmen. Als de overheid op dat moment echter te maken heeft met hoge begrotingstekorten, dan gebeurt het al snel dat politici de centrale bank onder druk zetten om de rente niet te verhogen. Door de hoge schulden zou een regering verder in de problemen kunnen komen, bij stijgende rente. In theorie is het niet de bedoeling dat centrale banken orders aannemen van de politiek.

Kleine zijsprong; kijk eens naar wat er nu in Brussel gebeurt. De voorzitter van de Europese Commissie wil meer geld uitgeven. Dat moet geleend worden, waarbij je dus hoopt dat de centrale bank de rente laag houdt. Daarom organiseert ze een gezellig etentje met de president van de ECB, die de liefde beantwoordt. Is er dan sprake van politieke afstand?

Door het stelselmatig laag houden van de rente blijft de inflatie te hoog. Burgers merken dit, omdat boodschappen steeds duurder worden. Er is ook een ander gevolg, namelijk herverdeling van arm naar rijk. Dat is iets ingewikkelder om uit te leggen.

Een centrale bank kan de economie stimuleren door het gaspedaal in te trappen, in tijden van inflatie moet er daarentegen voor de rem worden gekozen - wat nu dus niet gebeurt. Het gaspedaal komt in twee varianten. Ten eerste kan de centrale bank de rente heel laag houden, ten tweede is er de mogelijkheid van een opkoopprogramma. De centrale bank belt dan een particuliere bank in een lidstaat op, zoals ING in Nederland. Deze verkoopt op aanvraag een reeds bestaande lening, vaak een staatsobligatie. De bank krijgt daar geld voor terug en zou dat geld aan lokale ondernemers kunnen uitlenen. Daarmee kan de economie ook gestimuleerd worden.

Als de centrale bank voor een opkoopprogramma kiest, meestal in combinatie met lage rente, dan geeft dat een herverdeling van arm naar rijk. Omdat de centrale bank een emmer geld over de financiële markten uitstrooit, gaan de koersen van aandelen omhoog. Beleggers die eerst de genoemde staatsobligaties onder zich hadden, zullen door het opkoopprogramma eerder aandelen kopen. Ze moeten hun geld immers ergens laten. Dat geldt helemaal voor vermogensmanagers bij pensioenfondsen. De aangesloten spaarders verwachten immers een rendement op hun inleg. Wie geen aandelen heeft, mist die waardestijging maar heeft wel last van inflatie. Daarom worden de relatieve armen in het Westen nog armer - ten opzichte van de rijkere landgenoten. Een erg actieve centrale bank zorgt dus voor toenemende ongelijkheid.

Er is wetenschappelijk onderzoek naar gedaan, niet heel veel, maar er bestaan artikelen over het effect. Als rentes te hard dalen en de waarde van bestaande vormen van vermogen toenemen, slaan de voordelen daarvan neer bij mensen die toch al rijk waren. Je kunt niet profiteren van een waardestijging op een huis dat je nooit hebt kunnen kopen. Op dezelfde manier geniet je geen voordeel van de stijging van de koers op aandelen die je niet in je bezit hebt. Vorige week hebben we dit besproken bij Current Ratio.

Door de beleidsrente te laten dalen, kan de centrale bank lenen makkelijker maken. Daardoor gaan mensen meer lenen voor consumptie en ondernemers kunnen makkelijker investeren. In de literatuur over dit onderwerp noemt men dit het macro-economische kanaal met betrekking tot herverdeling. De centrale bank helpt het armere deel van de samenleving in de regel met expansief beleid, heet het. Zonder stimulans, bijvoorbeeld tijdens een pandemie, is het goed mogelijk dat de negatieve economische gevolgen langer duren dan nodig. Dat raakt de onderkant van het loongebouw het hardst, omdat mensen met een laag inkomen relatief weinig buffers hebben.

Er is ook een zogeheten financieel kanaal, waardoor de centrale bank invloed heeft op de vermogens- en inkomensongelijkheid in de samenleving. Dat effect, hierboven al genoemd, is in de regel groter dan het macro-economische effect. Het financiële kanaal zorgt ervoor dat de waarderingen van bestaande aandelen en woningen (maar ook goud en BitCoin) door beleid van de centrale bank hard stijgen, en dat is enkel voordelig voor mensen die al beleggen. Het financiële kanaal heeft nog een neveneffect.

Door de toenemende vraag naar staatsobligaties van landen met veel te veel schulden, zoals die van Italië, stijgt de koers daarvan. Dat is goed nieuws, als je het uit luiheid vertikt je rommel op te ruimen, iemand anders doet het ineens. Omdat de ECB voor een kunstmatige vraag zorgt naar hun schuldpapier, kunnen de landen met een rommelbegroting toch nog geld lenen. Nu ontbreekt wel elke prikkel om de begroting op orde te brengen en ontspoort bijvoorbeeld de Italiaanse begroting alleen maar verder. Rome maakt tegen alle beloftes in alleen maar meer schulden. Het opkoopbeleid zorgt intussen wel voor inflatie in Nederland. Werkende Nederlanders betalen de rekening van de Italiaanse luiheid.

Als financiële partijen hun staatsobligaties dumpen bij de centrale bank, zitten ze met een pakhuis vol geld dat niet rendeert. Dat klinkt niet als een groot probleem maar dat is het wel. Een vermogensmanager die voor een pensioenfonds werkt zal toch echt rendement moeten realiseren op de inleg van de aangesloten pensioenspaarders. Daarom kopen ze steeds meer aandelen, waarvan ze aannemen dat die veilig zijn.

Neem het aandeel van de moedermaatschappij van Louis Vuitton en Moët Hennessy, LVMH. De directeur ervan, Bernard Arnault, gelooft niet in internet en e-commerce; luxe producten koop je volgens hem in de winkel zelf. Toen er een pandemie kwam, moest hij zijn winkels sluiten en was zijn omzet weg. Het aandeel daalde in koers, om daarna te verdubbelen terwijl de pandemie en de lockdown nog gaande waren - en toen verdubbelde het aandeel nog eens, de koers gaat veel harder omhoog dan de winst van het bedrijf.

Is dat niet gek? De koers van een bedrijf dat afhankelijk is van omzet in de winkel, ziet de koers van het aandeel door het dak gaan terwijl het personeel werkloos thuiszit. Wat hier gebeurt is dat het expansieve beleid van de centrale bank zorgt voor een toegenomen vraag naar bestaande aandelen. Die stijgen dan in waarde. Het is niet zo dat LVMH in maart 2020 ineens veel meer klanten over de vloer kreeg, integendeel.

De grootste aandeelhouder van LVMH is oprichter Bernard Arnault, nu goed voor zo’n 200 miljard dollar. Forbes houdt het vermogen van de allerrijksten op aarde inmiddels per dag bij. Arnault staat soms aan de top, afhankelijk van het koersverloop van LVMH, maar altijd in de top tien. Aan het begin van de pandemie verdubbelde zijn vermogen, wat betekende dat hij 100 miljard in een jaar verdiende. Afgunst is een weinig constructieve emotie en Arnault heeft ongetwijfeld hard gewerkt in zijn leven. De grootste sprong in zijn vermogen is in alle eerlijkheid wel het gevolg van beleid van de centrale banken; hij is niet in een enkel jaar twee keer zo veel champagne, kaviaar en handtassen gaan verkopen.

Als je het wil hebben over een oneerlijke verdeling van de rijkdom in de samenleving, rijken die rijker worden en armen armer, dan kun je met een dergelijke sprong in het vermogen niet anders dan beamen dat de ongelijkheid toeneemt. Oxfam Novib is daarom een nieuwe campagne tegen ongelijkheid gestart, maar daarbij negeren ze het effect van het beleid van de ECB. Dat is gek, want de centrale bank is de grote aanjager van ongelijkheid. Als de ECB een opkoopprogramma start, neemt de balans van de centrale bank toe - door die opkopen. Dat zorgt weer voor stijgende koersen van bestaande aandelen, met alle gevolgen voor de verdeling van de rijkdom van dien.

Een ander gevolg van dit beleid was inflatie, zagen we al: de boodschappen worden duurder. In 2022 bereikt de geldontwaarding een hoogtepunt. De centrale bank besloot daarom in te grijpen met een renteverhoging, er was geen andere mogelijkheid. De rente nam in 2022 tijdelijk toe en het opkoopprogramma werd gestaakt. Omdat leningen vanzelf aflopen, krimpt de balans van de centrale bank hierdoor automatisch. Omdat de stimulans verdween, daalde de inflatie en stopte de opwaartse druk op aandelen, kijk maar naar het koersverloop van LVMH. De stimulans had alleen wel duidelijk een permanent effect, want hetzelfde aandeel kent nu een twee keer zo hoge koers als vlak voor de pandemie - vervelend als je nu wil beginnen met beleggen.

Op de huizenmarkt zien we hetzelfde effect. Je zou verwachten dat huizenprijzen stagneren tijdens een recessie die het gevolg is van een pandemie met lockdown. Mensen hebben immers door de economische tegenwind minder te besteden. Opmerkelijk genoeg is de pandemie een enorme opsteker voor de huizenmarkt. De centrale bank zet begin 2020 de printer aan, waardoor vastgoedspeculanten meer mogelijkheden hebben om pandjes te kopen. Ze kunnen immers makkelijker geld lenen dan voorheen. Voor beroepen in de middenklasse, zoals ‘zorghelden’, geldt dat voordeel niet; hun salaris blijft hetzelfde, waardoor ze niet ineens meer kunnen lenen.

De pandemie zorgt zodoende interessant genoeg voor een neergang op de huizenmarkt, maar die treedt pas op als de pandemie zelf voorbij is. Wat er gebeurt is dat de ECB zeer hard stimuleert, daarmee ophoudt als de inflatie te hoog wordt en in 2022 begint te matigen. Dan dalen de prijzen van bestaande koopwoningen tijdelijk. Tussen 2016 en 2024 zijn de huizenprijzen verdubbeld, erg vervelend voor de mensen die dat niet over hun salaris kunnen zeggen. Die zijn de klos. Merk op dat de piek van de huizenmarkt, de inflatie en de stijging van de koers van LVMH allemaal samenvallen met de piek in het balanstotaal van de ECB.

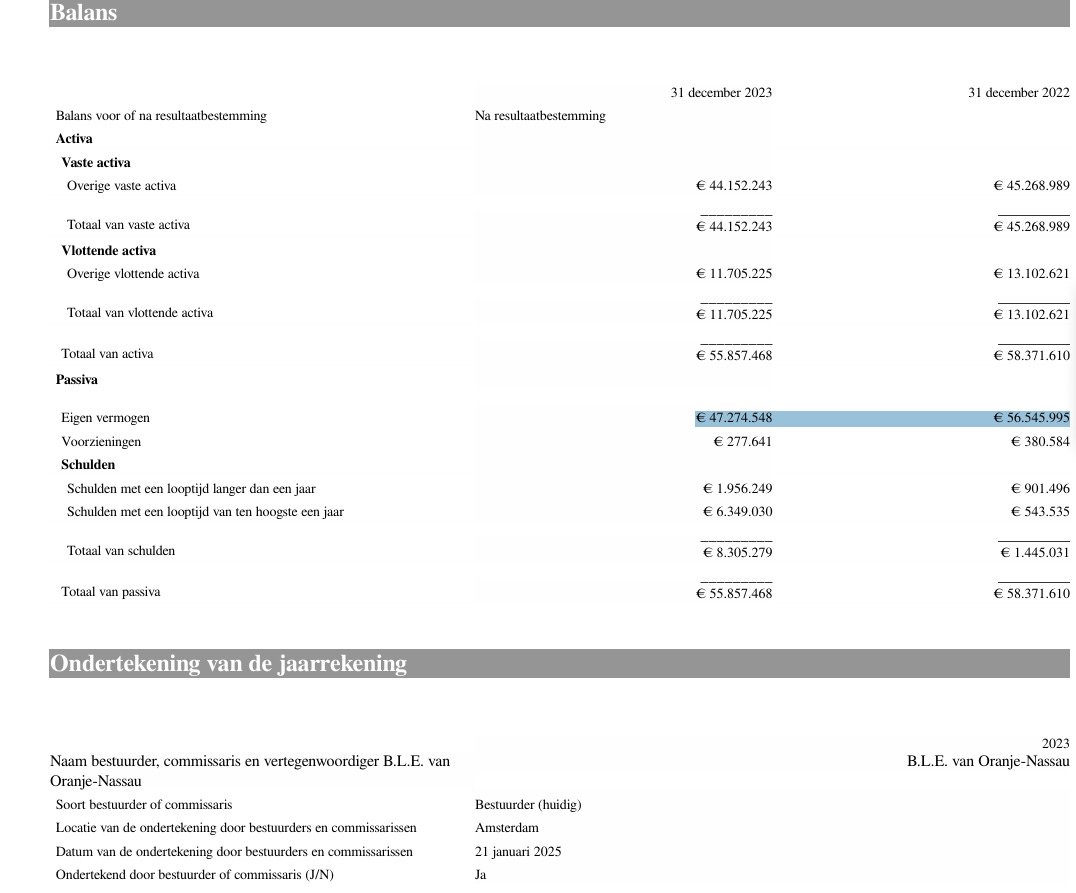

Nu de cijfers van Prins Pandjesmelker. In 2018 maakte ik al eens een artikel over hem, onder de vlag van 925. Dat is in het internetarchief te lezen. Prins Bernhard jr raakte in opspraak door zijn methoden, er werden ook Kamervragen over gesteld. Dat aspect laten we even, hij die zonder zonden is werpe de eerste steen.

In 2016 zag hij zijn eigen vermogen met vier miljoen euro stijgen, naar zestien miljoen. Op een bierviltje mag je zeggen dat hij goed is voor het laatste bedrag, maar er zal meer zijn. In deze gaat het er even om wat een extreem hard stimulerende centrale bank doet met ongelijkheid. De bv draagt de opbeurende naam ‘Geen Woorden Maar Daden’ en publiceerde vorige week de jongste cijfers, over 2023.

In een paar jaar is de prins, naar vermogen, vier keer over de kop gegaan. Wel zit er een daling van het eigen vermogen in overgang van 2022 naar 2023. De reden is niet te geven, want een kleine vennootschap mag een jaarrekening opmaken die summier is. Er kan vermogen uit het bedrijf zijn getrokken om boot te kopen, er kunnen ook verliezen zijn gemaakt. Dat kunnen we niet uit deze balans opmaken.

Met deze bv houdt Bernhard jr. een belang in een vastgoedbelegger, Pinnacle, en een investeringsmaatschappij genaamd Vondel Capital. De toename van het eigen vermogen van zestien miljoen in 2018 naar het viervoudige nu zou door winsten uit beide deelnemingen kunnen komen. Het is alleen niet waarschijnlijk dat Bernhard jr iets verdient aan zaken anders dan bakstenen. Vondel Capital doet op zich leuke dingen, met bijvoorbeeld klimaatneutrale bakfietsen. De grootste investering is Meatless, dat vegetarisch vlees maakt. Inmiddels is dit bedrijf verkocht aan een Duitse partij.

Een korte blik in de balans van Meatless leert dat vegetarisch vlees geen garantie op rijkdom is. Echte vegetariërs eten gewoon groenten, het eten van het eten van de mensen die wel vlees eten. Als je zeker weet dat je voor een plantaardig menu kiest, dan wil je die aubergine op je bord en hoef je niet iets wat met een beetje knutselen toch op kip lijkt. Meatless laat een afname van het eigen vermogen zien van vijf miljoen in het laatste bekende jaar, dat kan niet anders dan het verlies zijn. Bernard jr. kan onmogelijk geld hebben verdiend aan dergelijke deals. In Vondel Capital gebeurt verder niet erg veel. Dat kunnen we niet van zijn vastgoedbedrijf zeggen, Pinnacle. Daarin zitten honderden panden en vennootschappen met panden volgens het overzicht hieronder, Bernhard jr. heeft een derde van de aandelen.

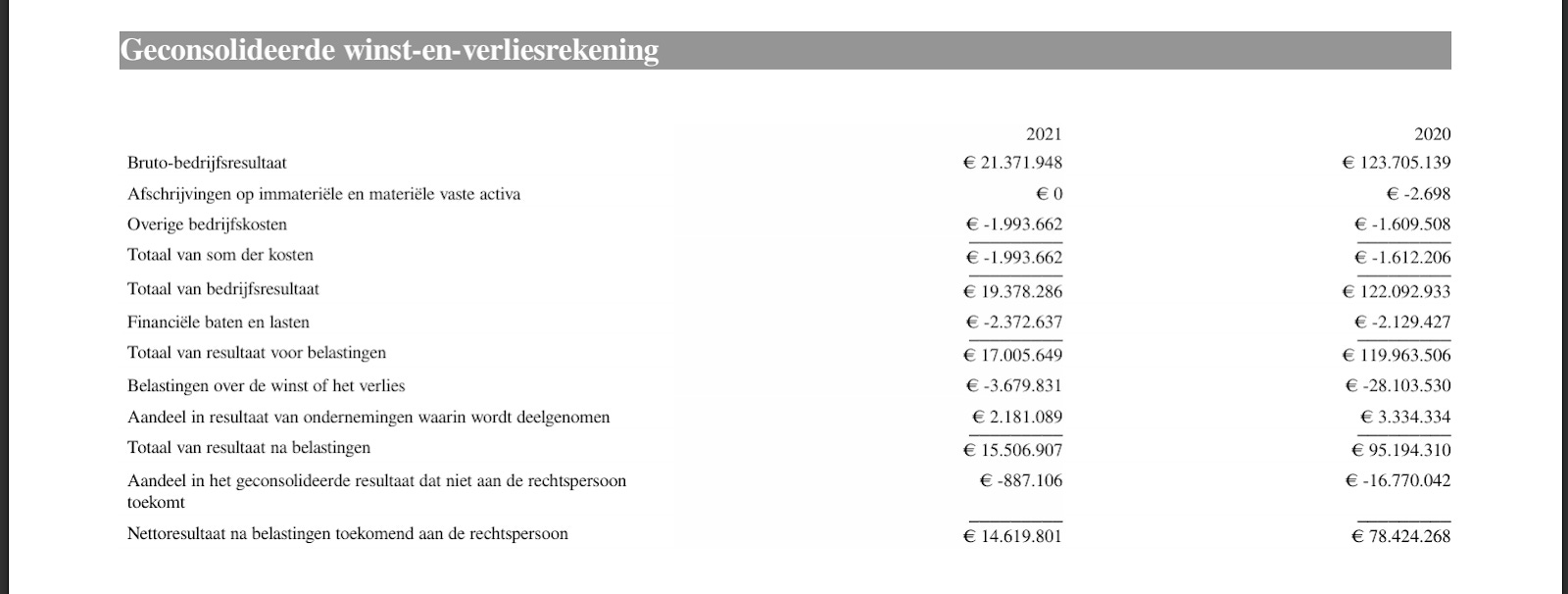

Het gaat er dus even om hoe hij van zestien miljoen euro in 2016 naar het viervoudige een paar jaar later kan groeien; met bakstenen of vleesvervangers. Het brutobedrijfsresultaat van Pinnacle groeide in 2020 naar 123 miljoen euro, wat honderd miljoen meer is dan hetzelfde cijfer in een doorsnee jaar. Het zorgt voor een exceptionele nettowinst van 78 miljoen euro. Zo kom je dus wel in de Quote 500.

Ter vergelijking kunnen we de cijfers van 2019 laten zien; daaruit blijkt wel wat voor deze vennootschap een ‘normale’ winst is. Die ziet op het niveau van 202, dus 2020 was een uitzonderlijk jaar.

In 2022 gaat de rente omhoog, omdat de inflatie te hard is gestegen. De lezer zal zich nog kunnen herinneren dat boodschappen sindsdien veel duurder zijn geworden. De ECB matigt het gebruik van het gaspedaal dan ook noodgedwongen. Vastgoedondernemers komen nu in de problemen. Panden stegen kort daarvoor hard in waarde dankzij monetair ingrijpen. Dit gratis zetje in de rug is voorbij en dat zien we aan de cijfers.

Bernard jr. zal er geen droog brood minder om eten. De overwinsten op het hoogtepunt van de pandemie maken dat er voldoende liquide middelen aanwezig zijn, 150 miljoen euro in 2022. In dat jaar is er een winstuitkering (2022) van 40 miljoen euro. Deze halveert in het jaar erna.

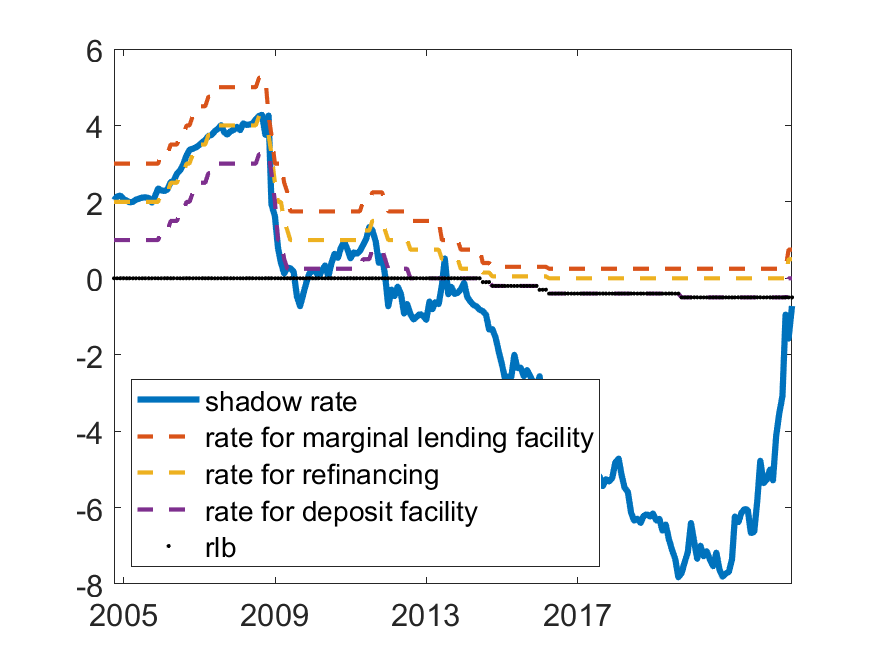

Dit is een mooi moment om het principe ‘schaduwrente’ te introduceren. Dat is de beleidsrente die de centrale bank gewoon publiceert op de website, gecorrigeerd voor het wel of niet aanwezige opkoopprogramma. Schaduwrentes worden berekend door de bekende professor Wu - als u haar niet al kende, kent u haar nu wel.

Als de rente vlak boven de nul zit en er is geen opkoopprogramma, dan is de schaduwrente gelijk aan die beleidsrente. Sinds ongeveer 2010 stimuleert de ECB de economie, om de schulden dragelijk te houden. Daarmee zorg je voor luie overheden die meer schulden maken, maar dat terzijde. De rente zat even onder de nul procent, voor de pandemie, waar ook nog eens een enorm opkoopprogramma overheen kwam. Volgens Wu moet je niet alleen maar naar de absolute rentestand kijken, maar je ook afvragen of er wel of geen opkoopprogramma is. Als de rente bijvoorbeeld niet daalt maar er komt wel een opkoopprogramma, dan mag je volgens haar niet zeggen dat er geen sprake is van stimulering, enkel en alleen omdat de rente stabiel is; een opkoopprogramma heeft hetzelfde effect als een renteverlaging. Je jaagt de economie dan aan, met meer inflatie tot gevolg - en meer overwinsten bij mensen die toch al rijk waren.

Wu maakte deze grafiek van de schaduwrente van de ECB. Tot 2010 loopt de schaduwrente gelijk op met de officiële beleidsrente, omdat er nog geen groot opkoopprogramma was. De beleidsrente kan niet te ver onder de nul zakken, omdat mensen dan gaan pinnen. Uiteindelijk ligt hierin de reden waarom centrale banken voorstander zijn van CBDC als vervanger van cash - maar ook dat is een zijspoor. Wat uit de grafiek blijkt, is dat de verlaging van de schaduwrente na 2013 volledig het gevolg is van het opkoopprogramma.

Dat krijgt een extra impuls tijdens de pandemie. De ECB noemde de impuls het ‘Pandemic Emergency Purchasing Program’ (PEPP). Er volgde in 2021 nog een tijdelijke versnelling maar door de gestegen inflatie moest men daarmee ophouden.

De inflatie daalde begin 2020 door de effecten van de lockdown. Vanaf dat moment grepen centrale banken in. De inflatie nam weer toe, los van de oorlog in Oekraïne. Het balanstotaal van de ECB ontploft en de schaduwrente bereikt een dieptepunt. Dat veroorzaakt zo veel inflatie, dat het gaspedaal wordt losgelaten. De schaduwrente stijgt weer, het gratis geld is op. In deze periode ontploffen de koersen van aandelen en de prijzen van woningen. We zien duidelijk een effect dat tijdelijk maar blijvend is.

Wie in 2019 twijfelde over de aankoop van een woning maar besloot te wachten, zal daar een paar jaar later onder dezelfde omstandigheden niet toe in staat zijn. Door de paniek rondom de pandemie is het acceptabel geworden dat gewone mensen geen huis meer kunnen betalen. De waardestijging verdwijnt in de zakken van grote vastgoedbeleggers, die over meerdere panden beschikken; bij aandelen is het feest voor de ultrarijken, als Elon Musk, Bill Gates en Bernard Arnault. De sprong in vermogen tijdens de pandemie is voor hen enkel het gevolg van monetair ingrijpen, niet hard werken.

Dan volgt vanzelf de roep om een correctie door de overheid, die moet het maar oplossen. Als de oplossing bestaat uit hogere uitkeringen voor de minderbedeelden, stijgt alleen het begrotingstekort, moet de centrale bank weer stimuleren en krijg je alleen maar nog meer ongelijkheid.

Zolang het een politiek taboe is om te praten over het saneren van overheidsschulden, zal de centrale bank de schulden faciliteren met lage rentes. Daardoor maken die overheden nog meer schulden en moeten ze doorlopend gered worden. Een reddingspakket kun je dan toeschrijven aan een virus of iets anders, maar dat is dan niet eerlijk. Het stimuleren zorgt ervoor dat vermogenden hun aandelen en vastgoed in waarde zien stijgen, terwijl de rest van de samenleving gebukt gaat onder inflatie. Zodra het laatste, ‘financiële kanaal’ even is afgezwakt, verdwijnen de kunstmatige overwinsten van de ‘vastgoedondernemer’ als sneeuw voor de zon - maar dat is dan ook geen echte ondernemer. De cijfers van Pinnacle vormen een keurige illustratie van dat principe.

Onder deze omstandigheden maar lekker blijven doormodderen zorgt ervoor dat het starten van een gezin financieel niet meer haalbaar is, met rampzalige maatschappelijke gevolgen. Menig jong stel wil wel een huis om een gezin in op te bouwen, maar dat is niet meer te betalen. De samenleving gaf jonge gezinnen niet de hoogste prioriteit, die eerder viel de vastgoedspeculanten ten deel.

Je vraagt je af waarom dit geen voorpaginanieuws is.

Verveelt u zich? Lees mijn nieuwe boek, Democratie op de helling. Dat koopt u hierrr, er is een e-book (digitaal, lekker handig) en een papieren boek. Wilt u mijn gegraaf mogelijk maken? Ga naar BackMe, of u koopt mijn andere boek, Het Euro Evangelie: Eventueel laat u uw waardering voor dit artikel merken via de knop hieronder. Of niet. Veel kijkplezier hieronder!

Beste Arno, jouw artikel is prima, maar we moeten oppassen met referenties naar verschillen tussen arm en rijk, zeker als die gebaseerd zijn op voorbeelden van multi-miljonairs en miljardairs. Oxfam- Novib gebruikt dat frame ook graag, maar links (oxfam novib: zeer links), vertaalt dat uiteindelijk in een argument voor meer nivellering, wat dan vaak plaatsvindt op het niveau van het toptarief, dat al ingaat bij een inkomen van 68.000, en “miljonairs” die een niet absurde twee onder een kapper hebben in de randstad. Voor deze groepen is het inkomens en vermogensverschil helemaal niet groter geworden, zeker niet qua liquide vermogen en ook niet als je de degressieve salarisstijgingen en toeslagen meeneemt. Je wil deze groep toch niet onterecht nog zwaarder belast zien?

Ik wordt strontziek van veel te veel kutwijven op hoge posities…