CBDC komt in 2029, in je (ongevraagde) digitale paspoort

Een munt tegen Trump, die is nieuw! Maar hij komt wel, de digitale euro of CBDC (Central Bank Digital Currency). In 2029 kan hij ingevoerd worden, tegelijkertijd met de ‘European Health Data Space’ (EHDS). Voor beide digitale projecten is een digitaal paspoort een noodzaak.

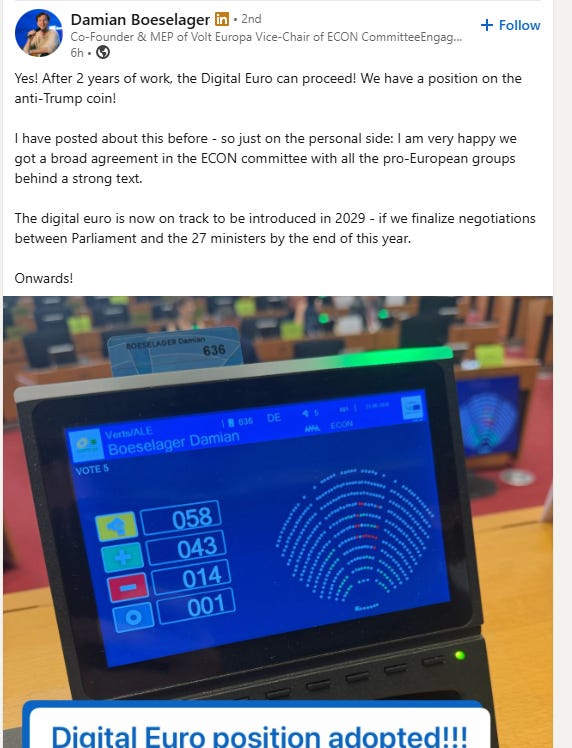

Deze dolblije Damian von Boeselager is lid van het Europees Parlement (MEP) namens Volt, de meest uitgesproken eurofederale partij met ook een afvaardiging in de Tweede Kamer. Hij is lid van het Committee on Economic and Monetary Affairs, dat inderdaad over de digitale euro gaat. Net als in de Tweede Kamer nemen parlementsleden zitting in commissies waarin een bepaald onderwerp wordt behandeld. Als de commissie een mening heeft gevormd, dan kan de eurocommissaris een wetsvoorstel schrijven. In het Europees parlement mag de volksvertegenwoordiger niet zelf een wet schrijven, anders dan in een Europees nationaal parlement. De MEP kan wel aangeven een bepaald wetsvoorstel weg te willen stemmen. Op die manier heeft de MEP toch invloed op de inhoud van het wetsvoorstel. .

Het is in Brussel gebruikelijk dat de desbetreffende Eurocommissaris daarom het wetsvoorstel met de commissie bespreekt. Als daar een compromis uit is gekomen, dan gaan de fractievoorzitters van de centrale coalitie er ook mee akkoord. Vervolgens wordt het onderwerp plenair behandeld. De Eurocommissaris die de wet heeft geschreven, geeft elke fractievoorzitter een knipoog. De laatsten doen dan een duim omhoog, waarna alle andere leden van de fractie ook voor het wetsvoorstel stemmen, zonder er in veel gevallen maar iets van te begrijpen. Veel mensen geloven niet dat het zo werkt, een MEP uit Cyprus maakte er evenwel een filmpje over.

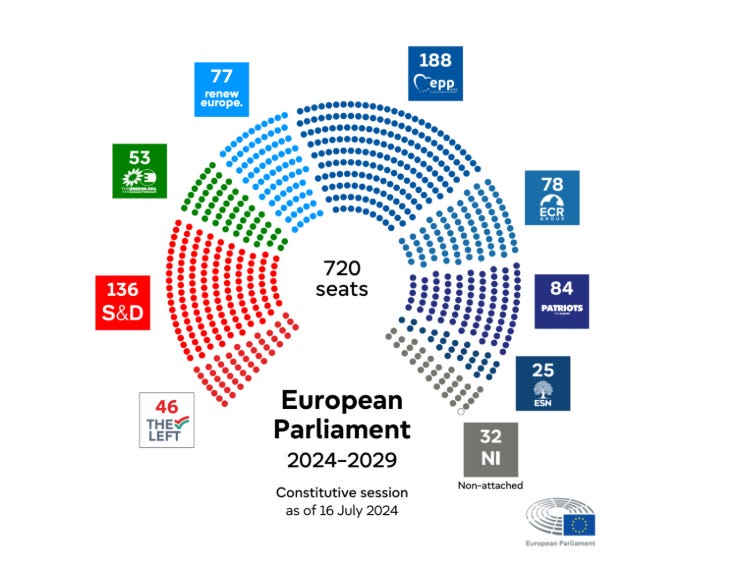

In het Europees Parlement hebben de groepen S&D, De Groenen, Renew Europe en EPP een verbond gesloten. Het is te vergelijken met een coalitieakkoord in Nederland. Ze steunen elkaars initiatieven, in ruil voor wat koehandel achter gesloten deuren. In Nederland maken GroenLinks, PvdA, Volt, D66, VVD, NSC en BBB deel uit van een van deze groepen. Het maakt dus niet uit op welke van deze partijen u stemt, ze klinken anders maar doen hetzelfde. Deze partijen hebben samen een krappe meerderheid in het Europees parlement. Als ze via de methode met de duimpjes een meerderheid hebben gekregen, dan maakt het dus ook niet uit wat de andere partijen doen.

In The Left zit bijvoorbeeld de SP, JA21 zit in de ECR. Dat is een conservatieve coalitie van licht eurokritische partijen aan de rechterkant van het plaatje. Soms ontstaan er interessante debatten tussen deze partijen, maar die zijn dus compleet zinloos omdat de genoemde coalitie zo goed als nooit tegen een eurocommissaris in durft te gaan. Als partijen buiten de coalitie nog inhoudelijk over het onderwerp spreken, zitten de MEP’s uit de coalitie al aan de wijn. Ze wisten al dat er een meerderheid voor het wetsvoorstel zou zijn, anders was het nooit ter stemming gebracht. Het klinkt raar maar zo werkt democratie in Brussel.

Als er een akkoord is in een specifieke commissie over een bepaald onderwerp, zoals een digitale euro, dan zal dat niet erg afwijken van het voorstel van de Eurocommissaris. Het feit dat leden van de commissie vandaag een akkoord hebben gepresenteerd, betekent dat de plenaire vergadering van het hele parlement ook akkoord zal gaan - iedereen volgt het duimpje van de fractievoorzitter, of je bent je baan kwijt, dat heet fractiediscipline.

De voorstanders zien het als een wapen tegen Trump, dat zien we hierboven gebeuren. Dat is een lastig verhaal. Het klopt dat Visa en Mastercard een behoorlijk dikke vinger in de pap hebben in het Europese betaalverkeer. Toch zijn er vijf redenen om aan bovenstaande lezing te twijfelen.

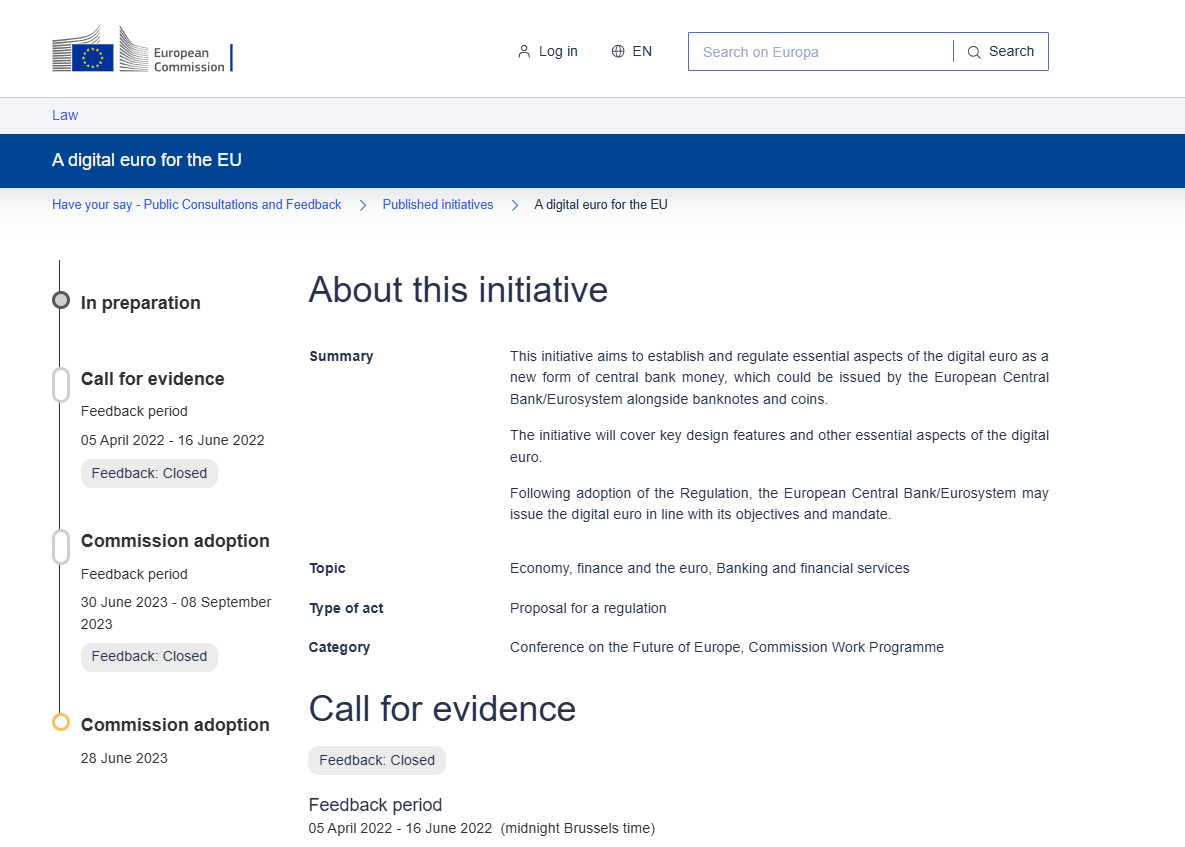

Ten eerste is er de timing. De ECB kondigde het project in 2020 aan. Toen was Trump inderdaad nog president van de VS. Van 2021 tot 2025 was Biden president, daarna kwam Trump weer terug. De laatste tijd horen we veel of strategische onafhankelijkheid van de VS, maar tot 2025 (met de dreigementen richting Groenland) is dit nooit onderwerp van discussie geweest. In 2022 organiseert de Europese commissie een ‘have your say’ over de digitale euro. Al tijdens de periode waarin burgers een mening konden opsturen, kwam de commissie met een datum voor het wetsvoorstel. Het is dus niet zo dat er naar al die burgers is geluisterd. Het wetsvoorstel kwam inderdaad in de zomer van 2023, toen was Biden nog president. Daarna kwam Trump maar sindsdien is die inhoud niet gewijzigd. Dat had je wel mogen verwachten, als het een middel tegen Trump was geweest.

Ten tweede verandert het bekende iDeal in WERO. Dat is een invulling aan een Europees initiatief voor instant betalingen naar inwoners van andere lidstaten van de EU (SEPA). Het is een invulling door een consortium van banken. In 2026 is het al operationeel in Nederland, want je kunt al betalingen aan anderen verrichten (zogeheten peer-to-peer betalingen) zonder Amerikaanse digitale inmenging. Dit jaar komen daar meer landen bij, zoals Frankrijk. CBDC komt pas in 2029 en de ECB gaat zelf geen kaarten uitgeven. Daarmee is het middel ook geen concurrent van Amerikaanse bedrijven.

Daarnaast is CBDC nuttig voor de ECB, omdat het negatieve rente mogelijk maakt. De digitale euro is dan de vervanger van cash. Het Report on a Digital Euro noemt ook expliciet dat het uitfaseren van cash nodig is om CBDC zijn werk te laten doen. Dat werkt als volgt.

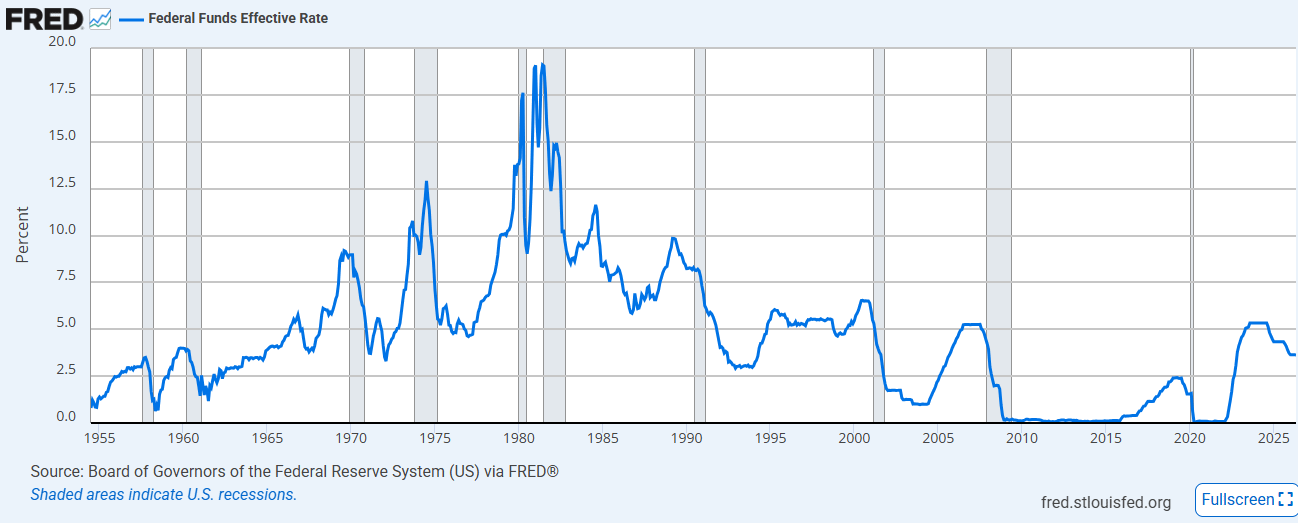

Centrale banken kunnen de rente verlagen, als ze de economie willen stimuleren. Lenen wordt goedkoper, sparen minder aantrekkelijk. Burgers gaan meer geld uitgeven. Als de ECB te lang en te hard stimuleert, wat nu het geval is, dan is de centrale bank constant bezig de rente te verlagen - of in ieder geval aan de lage kant te houden. Op een gegeven moment wordt hij negatief. Burgers krijgen dan een boete voor het aanhouden van spaargeld, wat ze moet aanzetten tot uitgeven. Het verlagen van de rente om bestedingen aan te jagen, heet ‘transmissie van monetair beleid’.

Die transmissie komt in gevaar door het bestaan van cash. Immers, als de centrale bank negatieve rente invoert, dan trek je gewoon je geld uit de muur. Die route moet worden afgesneden en dat betekent dat cash moet verdwijnen. In 2015 en 2016 verschenen de eerste artikelen die dit verband legden. Wie geïnteresseerd is in het betaalverkeer, zag het toen al aankomen. Dat heeft niets met de latere verkiezing van Trump te maken.

Sinds de recessie van de vroege jaren ‘80 zijn zowel de rente als de inflatie structureel aan het dalen. Het waren goede jaren. Deze stabiele periode tot aan de kredietcrisis van 2008 noemen economen ‘the Great Moderation’. Je kunt stellen dat die periode wel is afgelopen. In 2008 moet de rente worden verlaagd om de economie te stimuleren na een grote recessie. Het is overduidelijk dat centrale banken het niet aan durven om de rente onder de nul te brengen, want dan gaan mensen pinnen. Op dit moment is het duidelijk dat er CBDC zou komen, voor een volgende crisis, terwijl Trump toen nog gewoon lekker schimmige vastgoeddeals deed.

Een digitale euro zal zich lastig laten verkopen. Overal waar men het probeert, mislukt het experiment. Er is simpelweg geen toegevoegde waarde voor de burger, omdat je al digitaal kunt betalen. De digitale euro komt pas in 2029, dan zit er echt niemand om te springen.

De Europese commissie is van plan om geen rente te heffen op CDBC. Dat lijkt tegenstrijdig met bovenstaande, maar er zit een adder onder het gras. Naast de afwezigheid van rente is het ook onmogelijk om te sparen met deze vorm van geld, niet een opzet waar de burger iets aan heeft. Je mag maar een paar duizend piek in CBDC sparen. Het meerdere dat je op je CBDC-rekening ontvangt, gaat naar je bestaande bankrekening en daar kan de rente wel negatief worden. In een Kamerbrief vertelde toenmalig minister van Financiën Kaag dat er op deze manier werd gezocht naar een digitale euro die ‘bijdraagt aan de transmissie van monetair beleid’.

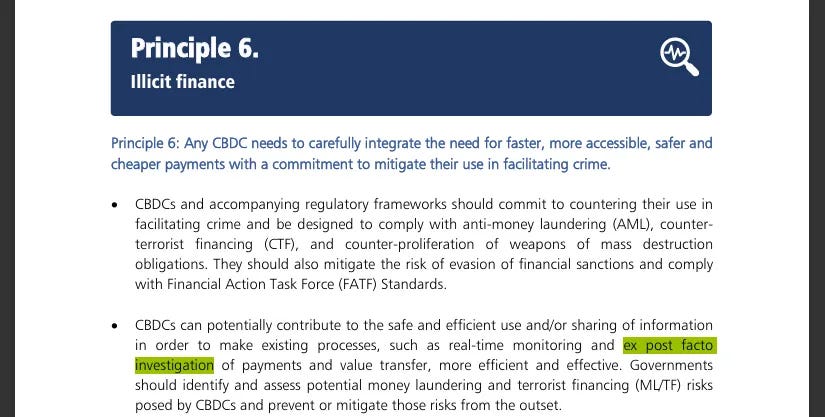

Ten vierde biedt digitaal geld meer mogelijkheden om burgers te controleren. De ECB zegt te streven naar privacy. Maar Frankrijk, Italië en Duitsland hebben als lid van de G7 ook de CDBC-principes van dit overlegorgaan omarmd. Daarin lezen we dat digitale transacties moeten worden opgeslagen voor ‘onderzoek achteraf’ om het risico op witwassen te verminderen. Dat zou wel een aantasting zijn van de persoonlijke levenssfeer.

Trump heeft ergens een libertarische achterban en om die tegemoet te komen stopte hij op dag één met de Amerikaanse variant van CBDC. Je zet hem niet op zijn plek door dan in de eurozone maar door te gaan met het project. Je zou hem rechts kunnen inhalen in de race naar privacyvriendelijk betaalverkeer, dan had je hem te pakken, maar met deze digitale euro gebeurt het tegenovergestelde.

Tot slot mag gezegd worden dat het idee van een digitaal paspoort met ook een digitale munt uit de koker van het Amerikaanse bedrijf Palantir komt. Alle data van iedereen op een plek biedt allemaal commerciële mogelijkheden. Omdat iedereen transparant wordt, je hebt geen persoonlijke levenssfeer meer, ontstaan er ook vrij griezelige vormen van opsporing die nu nog niet mogelijk zijn. Deze ideeën zagen vlak voor de pandemie het levenslicht en kunnen er dus ook geen reactie op zijn. Palantir was er meteen al dol op. Als je afstand wil nemen van deze in de VS geboren digitale ideologie, dan zou je juist moeten stoppen met digitale paspoorten en munten.

Een digitale euro is omstreden, kijk maar naar de berg aan negatieve reacties bij de ‘have your say’ bij het onderwerp. De Tweede Kamer heeft er niets meer over te zeggen, want de ECB gaat over de verschijningsvorm van de munt. De regering had nog wel naar de Kamer kunnen luisteren, toen die zich uitsprak tegen het bijbehorende digitale paspoort. Die kans is verkeken.

CBDC komt naar alle waarschijnlijkheid in 2029. Dat is bijna een decennium na het lanceren van het idee, waarin het middel door de technologische veranderingen allang achterhaald is. Het spaarverbod helpt de ECB bij de transmissie van monetair beleid, maar het haalt een cruciale functionaliteit van geld voor de burger weg. CBDC met spaarverbod is als een auto zonder stuur. Maar de burger heeft weinig te vertellen in Brussel, dus het project dendert uit zichzelf wel door.

Digitaal geld is trouwens een belangrijk onderwerp in mijn laatste boek. Democratie op de helling koopt u hierrr, er is een e-book (digitaal, lekker handig) en een papieren boek. Wilt u mijn gegraaf mogelijk maken? Ga naar BackMe, of u koopt mijn andere boek, Het Euro Evangelie: Eventueel laat u uw waardering voor dit artikel merken via de knop hieronder.

Nu vraag ik me af of ik in 2029 ook een ongevraagde mobliele telefoon ga krijgen.

Ik heb geen 'telecommunicator' maar hoe moet ik met een digitaal paspoort en cdbc aan de gang zonder zon ding?

Het zal toch niet zo zijn dat ik word verplicht om 300 euro op te hoesten voor een apparaat dat ik niet eens wil bezitten.

Dan is het helemaal digitaal dwang.

Terwijl dwang en drang niet grondwettelijk is.

Of wacht, nee drang en dwang valt onder strafrecht.

Hmmm. Kan ik dan de staat strafbaar stellen?

Word steeds spannender...

En het dan maar raar vinden dat de bevolking zo weinig vertrouwen in politici heeft.