We zijn op weg naar economische verlamming

Te veel schulden maken, jarenlang, eist zijn tol. Regelmatig ziet u het verschijnsel ‘yield’ genoemd worden, daar zou iets mis mee zijn. Op veler verzoek: kun je uitleggen wat het is en waarom het belangrijk is? Daar komt hij.

De ‘yield’ is de rente die ontstaat door speculatieve transacties op de tweedehands markt voor schulden. Het is inderdaad mogelijk om iemand geld uit te lenen en dat contract vervolgens door te verkopen. In de financiële wereld spreken van een eerstehands markt, een primaire markt, als lener en uitlener de transactie aangaan. Ze sluiten dan een contract. Dat contract kun je doorverkopen, daar zijn verschillende varianten op. Elke volgende transactie na die op de primaire markt gebeurt op de secundaire markt.

Handelaren in obligaties werken vaak vanuit een professionele partij, zoals een pensioenfonds of een grote bank. Vanaf de trading floor (zie boven) wordt er gezocht naar waardepapier dat wellicht ondergewaardeerd is. Het is dus de kunst om de waarde in te schatten van oude leningen, die al zijn afgesloten, en die wel of niet te kopen. Deze handel is een belangrijk onderdeel van de inkomsten van grote financiële partijen. Ze kunnen invloed uitoefenen op het wel en wee van landen die obligaties (schulden) verkopen, zonder direct met die landen zaken te doen.

Bij auto’s werkt dat ook zo. Je hebt nieuwe auto’s en tweedehands auto’s. Als je direct een auto van de fabrikant koopt, is dat een transactie op de eerstehands markt. De optelsom van de transacties erna is de markt voor tweedehands auto’s, de secundaire markt. Het maakt vervolgens niet uit of er drie of acht mensen voor je in hebben gereden; hij is niet nieuw meer.

Bij auto’s is het redelijk dat de prijs fors daalt bij elke secundaire transactie. Auto’s verliezen hun waarde, omdat ze slijten. Hoe meer mensen erin rijden, des te groter de slijtage en des te lager de waarde van de auto. Iedereen zal dit accepteren. Bovendien weet je niet hoe de vorige eigenaar ermee is omgesprongen, maar dat is even een ander economisch probleem. Een lening is een financieel product, eigenlijk niet meer dan een stuk papier. En papier slijt niet, als je er zuinig op bent: niet te vergelijken met een auto. Toch kan ook een stuk papier meer of minder waard worden. Dat werkt als volgt.

Landen en bedrijven, niet alleen banken, kunnen obligaties uitschrijven, zo heet dat. Je maakt een stuk papier waarop staat dat de koper ervan over een bepaalde periode, vaak tien jaar, een bepaald bedrag krijgt teruggestort. Zo’n stuk papier is de obligatie. Inmiddels geschiedt de handel digitaal, maar dat maakt voor het effect op de prijsvorming. Blijf voor het goede begrip even hangen in de periode van voor de computer, bijvoorbeeld 1940.

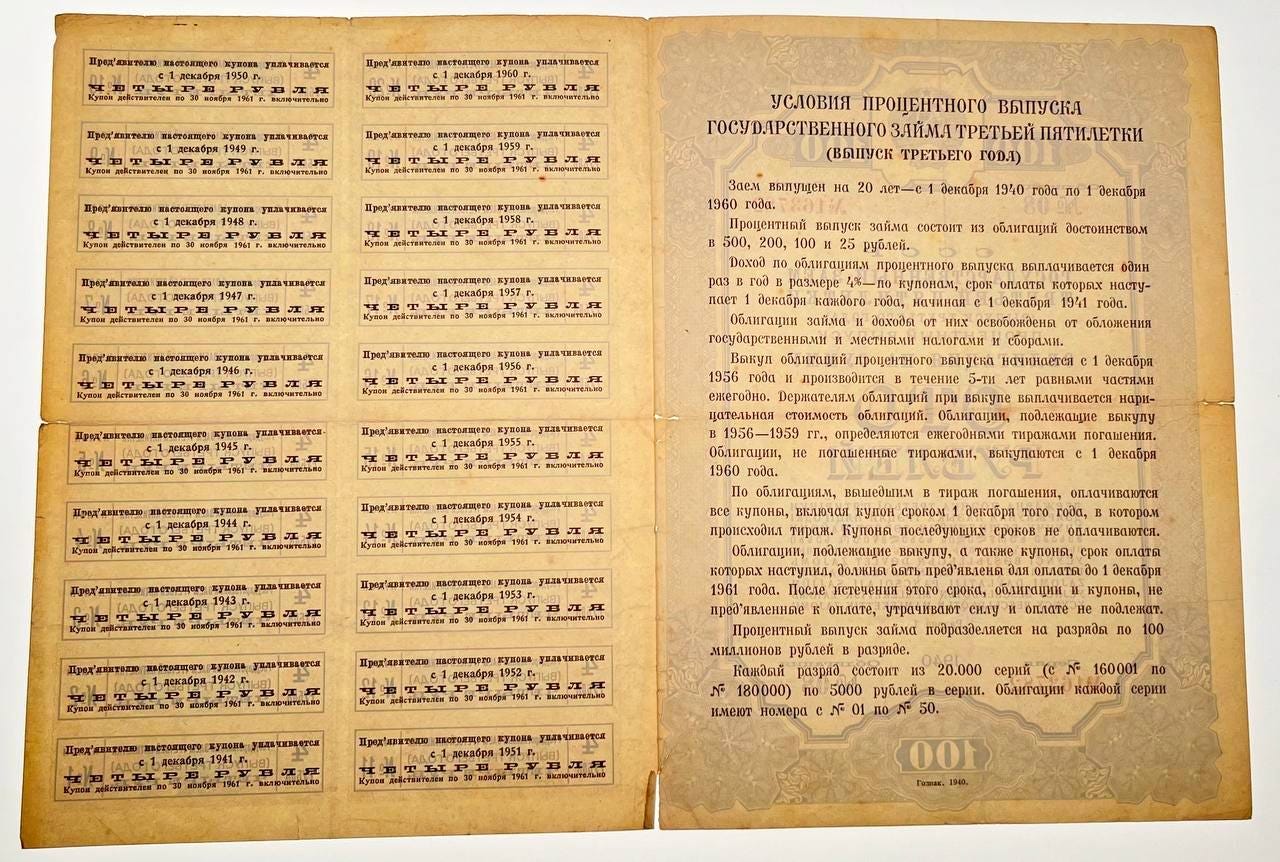

Destijds wilde Stalin geld lenen om de Sovjet-Unie te bewapenen en industrialiseren. Dan schrijf je inderdaad een obligatie uit. Het stuk papier hieronder is destijds echt aan een belegger verkocht. Dergelijke obligaties zijn tegenwoordig te koop op rommelmarkten en exemplaren in goede staat koop je via veilinghuizen. Het zijn interessante documenten, vanuit historisch oogpunt, maar in financiële zin zijn ze natuurlijk waardeloos geworden.

Een obligatie heeft altijd een looptijd, een hoofdsom en een vaste rente. De hoofdsom is in dit voorbeeld honderd roebel, dat staat op het voorblad. Dit bedrag is de hoofdsom of ‘face value’ in het Engels, je ziet het bedrag staan. De verkoper (de overheid die geld nodig heeft, bijvoorbeeld) zal de obligatie in eerste instantie voor dit bedrag willen verkopen. Als mensen er meer voor willen geven dan is dat natuurlijk alleen maar mooi.

Deze obligatie loopt tien jaar en de houder krijgt elk half jaar rente uitgekeerd. Daarom hangen er precies twintig bonnen aan de obligatie. Het is de bedoeling dat de eigenaar van de obligatie deze bonnetjes elk half jaar opstuurt naar de bank, of een andere financiële dienstverlener die optreedt namens de uitgever. In dit geval is dat dus Stalin. In ruil voor het bonnetje volgt er dan een uitkering in geld. De koper van de obligatie heeft op deze manier de zekerheid van een vast inkomen. Dat is handig als je bijvoorbeeld met pensioen bent gegaan, dan krijg je een voorspelbare uitkering.

We zien dat elke bon, of coupon, goed is voor vier roebel per half jaar. Dat is acht roebel per heel jaar op een hoofdsom van honderd roebel. Wie de obligatie koopt voor precies honderd roebel, krijgt dus acht procent rente. Aan het einde van de looptijd krijgt de houder van de obligatie de hoofdsom van honderd roebel weer terug. Tegen die tijd zou een pensionado bijvoorbeeld nog zo’n obligatie kunnen kopen. Je kunt ook je spaargeld bij een bank plaatsen die exact acht procent rente biedt, dat geeft voor de pensionado hetzelfde effect.

Stel nu eens dat een belegger spijt krijgt van de aankoop van de obligatie. Het kan zijn dat er economische problemen opdoemen, dat een overheid niet zo betrouwbaar blijkt als gedacht of dat er een oorlog of natuurramp uitbreekt. Immers, 1940 is niet het meest stabiele jaar van de geschiedenis. De gemiddelde belegger realiseert zich dat de kans groot is dat de overheid aan wie het spaargeld is uitgeleend, waarschijnlijk zijn beloftes niet gaat nakomen. De kans dat die honderd roebel in 1950 wordt terugbetaald is nog maar vijftig procent.

Een andere belegger, die niet vies is van een beetje risico, is daarom bereid om de obligatie met een hoofdsom van honderd roebel over te nemen tegen een prijs van vijftig. De pensionado die hem dan verkoopt, schept nu een tweedehands markt voor dit schuldpapier. Hij maakt direct een fors verlies op zijn beleggingen, maar heeft nu wel zekerheid: liever cash in de hand dan een obligatie waar over een aantal jaar misschien een uitkering op komt, denkt hij.

De koper van de obligatie mag nu proberen het geld op te halen bij de schuldenaar. De verkopende overheid van de obligatie zal namelijk de hoofdsom terugbetalen aan de persoon die aan het einde de obligatie kan laten zien. Door onderlinge handel tussen beleggers hoeft dat niet de eerste koper te zijn. Obligaties zijn daarom ‘aan toonder’. In het Engels heeft men het over ‘bearer bonds’, degene die de obligatie aan het einde ‘draagt’ krijgt de hoofdsom terug. Vroeger had het ook zin om een trein te beroven die deze stukken vervoert, door digitalisering is dat een zinloze exercitie geworden natuurlijk.

De overheid die bij de obligatie hoort, heeft in principe geen last van beleggers die obligaties dumpen - niet meteen, tenminste. Stalin verkocht de obligatie voor honderd roebel, dat geld zit gewoon in de schatkist in het Kremlin. Als het bijbehorende schuldpapier toch maar voor de helft aan een andere belegger wordt doorverkocht, dan is dat vervelend voor de pensionado die het verlies heeft moeten dragen. Maar het mag niet te lang duren, dat dumpen van die obligaties.

Merk namelijk op dat de couponrente al vaststaat: die is op de coupons gedrukt die beleggers periodiek mogen inleveren en kun je niet zomaar wijzigen. Dit principe werkt nog steeds zo. Ook als er geen daadwerkelijke papieren obligatie meer wordt gedrukt als Nederland nu een staatsschuld aangaat, dan is de afspraak nog steeds dat de uitbetaling stabiel is. Als een obligatie op de secundaire markt hard in waarde is gedaald, dan gaat dat op korte termijn al invloed hebben op de primaire markt. Dat is goed voor te stellen.

Stel dat je als mogelijke belegger in 1940 deze koersdaling in Sovjet-obligaties hebt waargenomen. Je overweegt vervolgens om in te stappen. Neem aan dat de bijbehorende overheid op dat moment besluit om nog meer obligaties tegen dezelfde voorwaarden te verkopen: een looptijd van vier jaar, een hoofdsom van honderd roebel en een vaste couponrente van acht procent. Je krijgt als koper letterlijk een stuk papier in handen gedrukt in ruil voor de zuurverdiende spaarcenten: op hoop van zegen. Dat stuk papier is de obligatie aan toonder, met de coupons eraan.

De overheid die de obligaties op de primaire markt probeert te verkopen, zal er honderd roebel voor vragen: dat is immers de hoofdsom. Maar op de secundaire markt is exact hetzelfde stuk papier met coupons eraan te koop voor de helft! De daling van de waarde van de genoemde obligatie komt door gebeurtenissen na het ontstaan van de deal op de primaire markt. Als de zorgen over de gezondheid van de uitgevende overheid niet waren toegenomen, zou de daling niet hebben opgetreden.

Een potentiële nieuwe belegger heeft nu twee opties. Geef honderd roebel aan Stalin, krijg daarvoor een stuk papier (de obligatie aan toonder) met coupons, ontvang elk jaar acht procent rente en na tien jaar krijg je je honderd roebel terug. Een dergelijke belofte is altijd zo betrouwbaar als degene die hem doet. Dit zou een transactie op de primaire markt zijn. Op de secundaire markt echter, is exact hetzelfde stuk papier, met dezelfde voorwaarden en dezelfde garantie van dezelfde persoon, ook te koop maar dan voor slechts vijftig roebel. Elke nieuwe belegger laat de primaire markt links liggen en gaat direct naar de secundaire markt.

Nu zit Stalin met zijn handen in zijn donkere, volle bos haar. Wil hij onder deze omstandigheden nog obligaties verkopen, dan moet hij de interesse van potentiële beleggers op de secundaire markt weten te trekken. De enige manier om dat te doen, is om een deal te maken die even aantrekkelijk is als de handel in obligaties met korting. Praktisch gezien kan hij obligaties met een hoofdsom van honderd roebel op het voorblad en dezelfde coupon van vier roebel per half jaar, ook verkopen voor slechts vijftig roebel. Dan is zijn probleem opgelost.

Daar krijgt hij wel een nieuw probleem voor terug. Er is dan vijftig roebel geleend, tegen een couponrente van acht roebel. Dat is zestien procent rente, geen acht, uit de beginsituatie. Die zestien procent is wat men in het financiële jargon ‘yield’ noemt. Je kijkt naar de voorwaarden van een obligatie bij uitgifte. Door de veranderende omstandigheden is dat beleggingsproduct toch niet meer zo’n goede deal. Beleggers gaan de obligatie dumpen. De yield is de rente die een overheid of bedrijf moet bieden op de volgende ronde obligaties, wil er nog sprake zijn van een succesvolle verkoop.

Voor de techniek zijn er nog twee zaken van belang. Merk op dat een halvering van de koers van een obligatie (van honderd naar vijftig roebel) exact overeenkomst met de verdubbeling van de yield. Als de koers van een bestaande obligatie, met een vaste rente, daalt, dan gaat de yield omhoog. Ze bewegen in tegengestelde richting. Ten tweede krijg een overheid hier pas last van, op het moment dat ze zelf ook daadwerkelijk weer geld moeten lenen. In theorie kan een land of bedrijf met een gat in de hand een keer een sloot geld binnenhalen en de beleggers vervolgens enorm teleurstellen, hopende dat je die beleggers nooit meer nodig hebt. In de praktijk werkt dat natuurlijk niet zo.

Neem het Verenigd Koninkrijk (VK) van nu als moderner voorbeeld. Sinds de pandemie zijn de begrotingstekorten ongezond hoog, altijd meer dan vier procent van de economie. Dat geld moet je steeds opnieuw lenen. Hier zie je een voorbeeld van een overheid die steeds bij dezelfde beleggers moet aankloppen, omdat de tekorten nu eenmaal blijvend zijn. Dit is best een punt van zorg, ook bij andere grotere landen als Frankrijk, China en de VS. De tekorten tijdens de pandemie zouden eenmalig zijn, er was nu eenmaal sprake van een crisis en dan ga je niet lopen boekhouden, heet het. Alleen keert het begrotingstekort nooit meer terug naar het oude niveau. Daarom moeten landen steeds meer lenen en op een gegeven moment maakt dat beleggers zenuwachtig, daar kun je op wachten.

Tijdens de pandemie grepen centrale banken in met een renteverlaging en een opkoopprogramma. Dat betekent dat lenen veel makkelijker wordt, zodoende moest een economische crisis worden afgewend. Op zich is die gedachtegang niet vreemd maar centrale banken grepen te agressief in, zien we achteraf. Dat leverde een forse inflatie op. Boodschappen werden ineens een stuk duurder, ook in het VK. Soms lees je artikelen over zorgen om inflatie en duurdere boodschappen en huizen die tussen de oren zitten. Burgers overdrijven misschien een beetje. Als je naar de officiële cijfers kijkt, zie je alleen dat de angst voor hogere prijzen helemaal niet zo vreemd is.

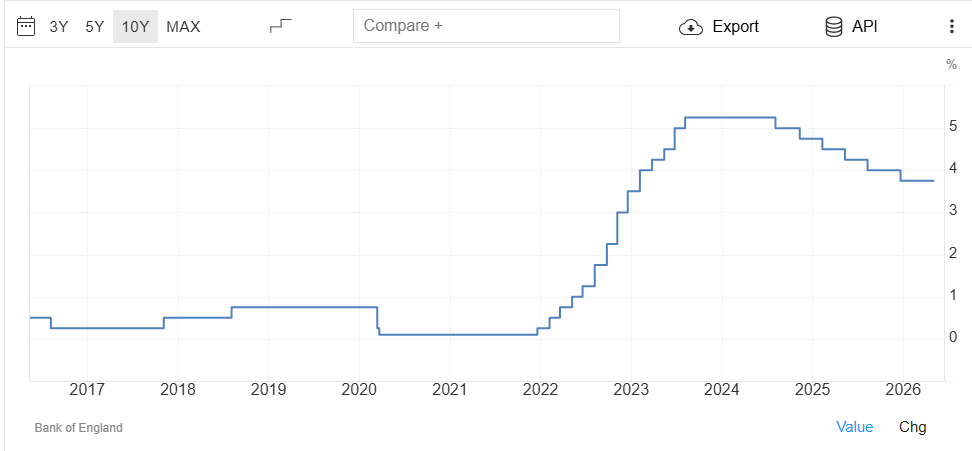

Als reactie op de inflatie moesten centrale banken de rente verhogen. In de eurozone is dat ook gebeurd. Ook dit is gedrag uit een economisch handboek. Het is overduidelijk dat rente en inflatie, in de twee grafieken hierboven, met elkaar meebewegen. We zien in het VK de rente dalen tijdens de pandemie. Dan volgt er inflatie en die bestrijd je met een renteverhoging. Die verhoging komt in 2022.

Dat is vervelend voor een overheid die te veel geld uitgeeft. De rente die de centrale bank instelt, is de rente die je op je spaarrekening krijgt. Het is ook de rente die de overheid betaalt op de eigen schuld. De overheid wordt gezien als de meest betrouwbare partij in de economie. Of dat terecht is, laten we even, dit is hoe de hazen nu lopen. Als een bedrijf of burger geld wil lenen, dan is de rente op die schuld altijd gelijk aan de risicovrije rente (op staatsobligaties) plus een opslag, afhankelijk van de persoon. Zo krijg je als huizenkoper een lagere rente, als je meer spaargeld meebrengt. Als de rente in de economie stijgt vanwege zorgen over inflatie, dan gaat ook de rente op een nieuwe hypotheek omhoog.

Nu zouden we verwachten dat door een stijging van de inflatie en de reactie van de centrale bank daarop, de yield op Britse staatsobligaties ook stijgt. Denk er maar eens over na. Er zijn mensen die tijdens de pandemie, in 2021 bijvoorbeeld, hun geld hebben uitgeleend tegen een rente van soms iets meer dan nul procent. Vervolgens moet de Britse centrale bank de rente wel verhogen naar bijna vijf procentpunt. Stel dat een belegger die in 2021 overwoog om een Britse staatsobligatie te kopen, om de een of andere reden twee jaar had gewacht. Dan krijgt de belegger van dezelfde overheid geen nul maar bijna vijf procent rente! Degene die wel in 2021 was ingestapt, is dus de klos.

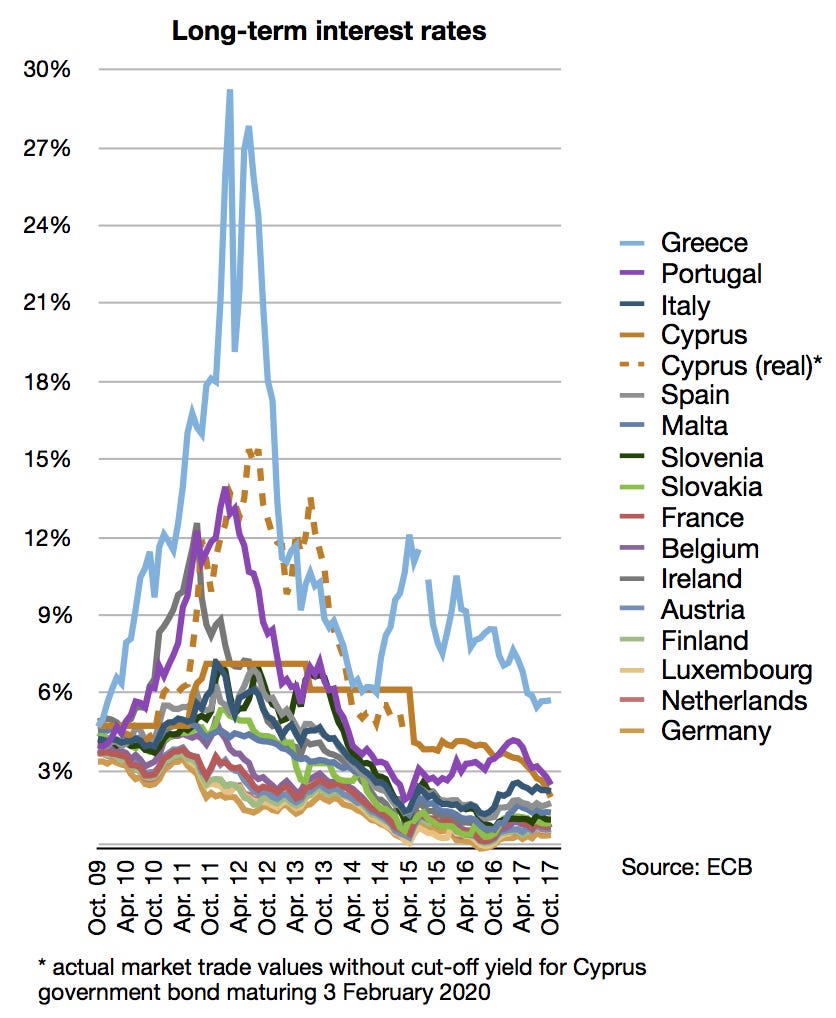

Laten we ook naar de yield op Britse schulden kijken. Die stijgt mee met de rente die de centrale bank hanteert, ook dat hoeft niet te verbazen. Waar de Britten eerst tegen bijna nul procent konden lenen, geldt nu dat de rente vijf procent is. Dit wordt aan de oorlog in Iran toegeschreven maar dat is niet (helemaal) terecht.

De oorlog begon op 26 februari 2026. De yield steeg van 4,1 procent naar meer dan vijf procent. Dat is een vervelende kostenpost. Maar we moeten wel eerlijk zijn, de yield was al fors aan het stijgen en dat is zorgwekkend. Wie zich door de huidige ontwikkelingen zorgen maakte om een nieuwe kredietcrisis, liep al tegen een andere trend aan. Kijk nog eens goed naar de twee grafieken hierboven. De blokkige grafiek is de rente die de centrale bank instelt. Eens per maand wordt er nagedacht over een ingreep, die meestal uitblijft. Dat verklaart het hoekige patroon. De grafiek eronder is die van de yield. Beleggers maken op dagbasis beslissingen, hopelijk op rationele gronden. Daarom is de grafiek van de yield niet zo blokkerig.

We zien heel duidelijk dat de yield aan het begin van de pandemie in 2020 daalt. De yield volgt de rente hierin, dat is logisch. Dan komt er inflatie en moet de centrale bank de rente wel verhogen. De Bank of England verhoogt de rente vanaf 2022 in snel opeenvolgende stappen naar vijf procent. De yield volgt dan de beleidsrente vanaf 2022, ook niet vreemd. Dan gebeurt er iets heel vervelends, waardoor je je mag afvragen of er geen nieuwe kredietcrisis komt.

Overheden hebben door dat ze de uitgaven sinds de pandemie niet langer onder controle hebben. Ze moeten dus steeds meer lenen. Ze vragen de centrale banken daarom om de rente te verlagen. Geld lenen is makkelijker bij een lage rente, bij gewone gezinnen werkt dat ook zo. Alleen is dit niet de bedoeling. Centrale banken moeten zich bezighouden met het bestrijden van inflatie en horen op afstand van de politiek te staan. Het is te begrijpen dat politici graag in overleg treden met de centrale banken zodat ze goedkoop kunnen lenen, maar daarmee worden centrale bankiers wel onderdeel van het politieke spel. Ze zijn juist op afstand van de politiek gezet. Deze tendens is dus ondemocratisch. In de VS speelt hetzelfde: daar zien we president Trump zijn centrale bankier Powell kleineren.

In de grafiek met de beleidsrente (de blokkerige grafiek) zien we in 2024 dat de daling wordt ingezet. Dat betekent dat centrale banken de rente verlagen, om overheden te helpen. Dat is een dubieuze beslissing, want een renteverlaging tijdens inflatie zorgt voor nog meer inflatie: het is alsof je de brandslang dichtdraait terwijl er iemand een brand staat te blussen. Dit verklaart waarom mensen merken dat hun geld steeds minder waard wordt, aan het einde van hun geld hebben ze steeds meer maand over. Centrale banken proberen hier dus om armlastige overheden te redden. Daarom daalt de beleidsrente, zodat de yield kan volgen. Alleen: dat gebeurt helemaal niet!

Helaas is dit monetaire spel uitgewerkt. Beleggers op de financiële markten zouden het signaal van de centrale banken moeten oppikken. Dat doen ze niet meer. De centrale banken zijn hun grip op de financiële markten kwijt. Dat zagen we ook tijdens de kredietcrisis en de eurocrisis. Griekenland kon in oktober 2009 bijvoorbeeld nog tegen vier procent rente lenen, ook al was de staatsschuld belachelijk hoog. Beleggers begonnen zich dat te realiseren en het grote dumpen begon. Twee jaar later was de yield van de Grieken bijna dertig procent. Wie tegen die rente leent, gaat direct failliet, probeer het je voor te stellen.

Griekenland heeft nooit echt tegen die rente geleend, natuurlijk. Die yield van dertig procent zou de rente geweest moeten zijn, had Athene nog een nieuw krediet willen afsluiten. Gelukkig schoten andere landen te hulp, zoals Nederland. De yield laat wel zien hoe beleggers op de financiële markten denken over Griekse staatsobligaties en meestal zijn dit goed ingevoerde experts. De Griekse economie is ook niet zo groot. Nu zitten Frankrijk, het VK, de VS en eigenlijk ook China in dit schuitje. Dat wordt een stuk lastiger om te redden.

Waar het hier om gaat, is dat de beleidsrente na 2024 wel daalt, maar de yield niet. Dat is een zorgwekkende kloof, een die we kennen van de vorige kredietcrisis. En voor de volledigheid: als de yield stijgt, dan dalen de koersen van obligaties ook. Er zijn dus beleggers die flink het schip zijn ingegaan. Dat kunnen banken en pensioenfondsen zijn, die de komende tijd met de billen bloot moeten.

Kijk nog eens naar de grafiek met de Britse yield. Tijdens de pandemie was de rente bijna nul. Er zijn dus spaarders en beleggers die akkoord gingen met een rente van bijvoorbeeld een kwart procent, gegarandeerd door de Britse overheid. Daarna geeft diezelfde overheid beleggingen uit met een rente van vijf procent. De oude beleggingen moeten daarom in koers dalen, redelijkerwijs. Dat gebeurt ook. Een obligatie met een hoofdsom van honderd pond een paar jaar geleden is nu nog maar tachtig pond waard. Die koersdaling correspondeert exact met de stijging van de yield. Iemand heeft hier goed last van maagzuur.

Het is een vervelende combinatie. De schulden zijn blijvend te hoog. De centrale banken kunnen niet ingrijpen tegen inflatie, dus de boodschappen worden duurder. Hogere rentes maken dat koersen dalen en daardoor zitten financiële partijen met papieren verliezen. En als centrale banken ingrijpen, dan reageren financiële markten niet zoals vroeger, de magie is uitgewerkt. Ik sprak erover bij Lighthouse TV. De meeste mensen waren waarschijnlijk niet bezig met ‘yield’ maar dat kunnen ze maar beter wel doen.

Had u mijn laatste boek over digitalisering trouwens al gelezen? Democratie op de helling koopt u hierrr, er is een e-book (digitaal, lekker handig) en een papieren boek. Wilt u mijn gegraaf mogelijk maken? Ga naar BackMe, of u koopt mijn andere boek, Het Euro Evangelie. Laat uw waardering voor mijn werk merken via de knop hieronder. Veel kijkplezier!

Helder uitgelegd voor een leek zoals ik!

Zolang het papieren verliezen betreft is er nix aan de handa. Kicking the can.