Waarom Europa heel hard op een pensioencrisis afstevent

Europa is een rijk continent. Of dat klopt, hangt af van je definitie van rijkdom. Er is een hoog consumptieniveau, dat is duidelijk. Maar is die tijdelijke gang van zaken een teken van rijkdom? Je kunt ook geld lenen voor consumptie, maar dan word je feitelijk armer. Dat is wat Europeanen doen. Vervolgens kijken ze naar de tijdelijke materiële welstand en negeren ze hun verslechterende vermogenspositie. Als je niet uitkijkt, heeft de EU binnenkort tientallen miljoenen arme ouderen die in sloppenwijken in de heuvels buiten de steden wonen. Het klinkt als een dystopische fantasie, het slaat eigenlijk nergens op; totdat je in de cijfers duikt.

Het begint allemaal bij vergrijzing, zonder dat landen, bedrijven en individuen genoeg sparen voor een flinke buffer. De nuance op het eind maakt het verschil, houd dat steeds in het achterhoofd. Het gebrek aan pensioenreserves maakt op zich al dat de meeste Europese landen straatarm zijn. Binnen de eurozone is Nederland wel het gezondste land, dus let op de winkel als andere landen om Europese schulden en ‘solidariteit’ vragen. Het werkt als volgt. Een regeringsleider kan een belofte doen, dat elke inwoner van zijn land een goed pensioen krijgt. Hoe je dat financiert, dat zeg je er alleen niet bij; we zien wel. Maar zo maak je je wel populair en vervolgens win je de verkiezingen. Welke stemmer wil er nu geen gratis geld? Dus stem je op degene die de duurste beloftes doet. Zo lopen democratieën het risico zichzelf te vernietigen, door het thuisland failliet te laten gaan. Dit is wat er in de hele Westerse wereld gebeurt, geen beste ontwikkeling voor de liefhebbers van democratie.

De Spaanse premier Sanchez is de beste illustratie. Met de ferme toon van een geloofwaardig leider zegt hij: “Les digo a los jubilados de toda España: se van a revalorizar las pensiones sí o sí, con o sin el PP. Ese es mi compromiso y lo vamos a cumplir.” Of, in het Nederlands: de pensioenen zullen stijgen, een belofte waar ik me aan ga houden. Een daverend applaus is de beloning voor het uiten van zoveel daadkracht. Maar hoe weet je of je je wel aan je woord kunt houden?

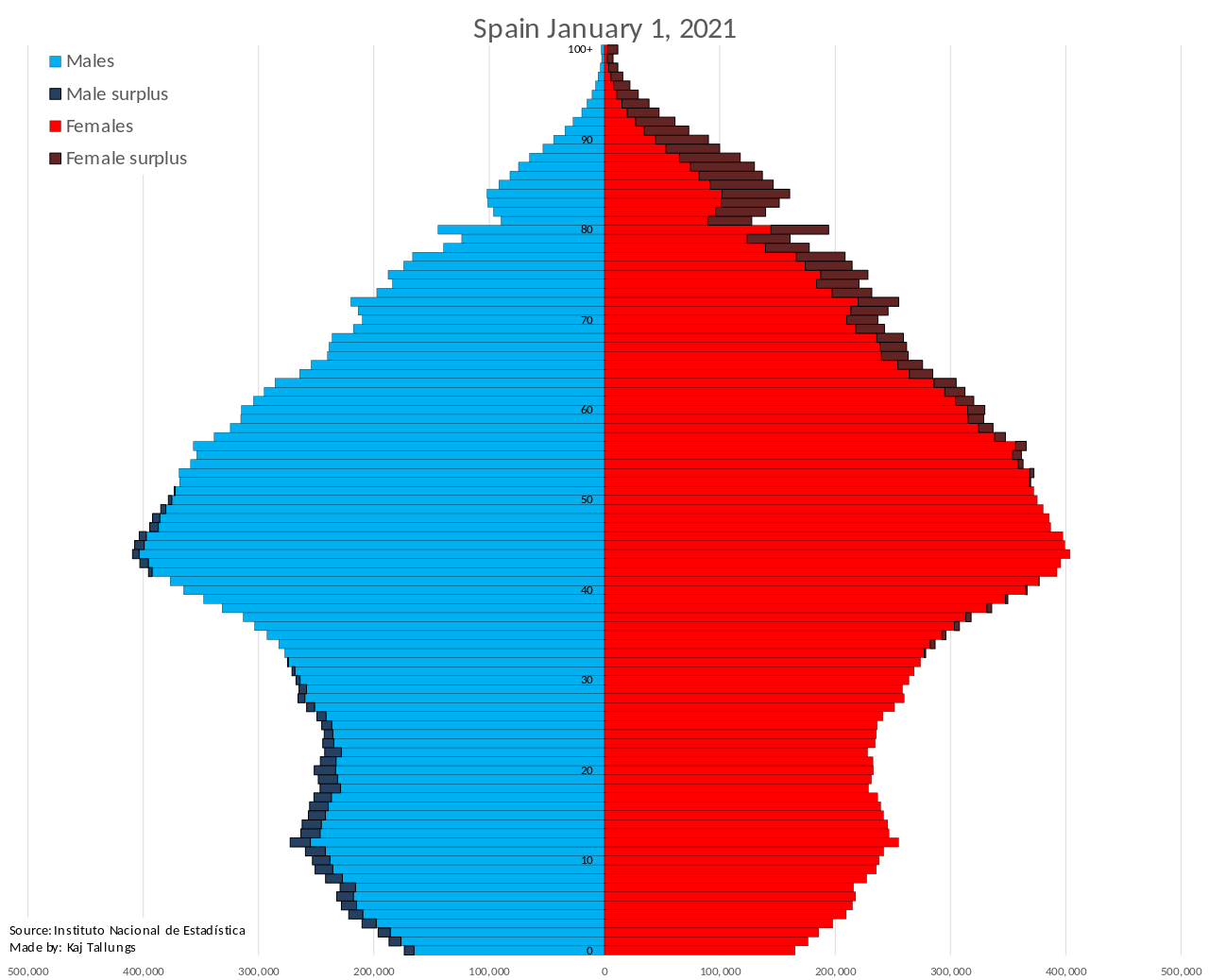

In de financiële wereld maakt men in dat kader gebruik van het principe van de netto contante waarde (NCW). Dat is een enkel bedrag, dat weergeeft hoe groot toekomstige verplichtingen zijn, gegeven een aantal relevante aannames. Bij een pensioenpot gaat het om de hoogte van de beloofde uitkeringen en het zogeheten langlevenrisico. Wat is dat? Spanje kent een pensioenleeftijd van 67 jaar. Bijna negen miljoen mensen krijgen nu zo’n tienduizend euro per jaar. Volgend jaar komt daar een nieuw cohort van pensioengerechtigden bij van zo’n half miljoen mensen. In hetzelfde jaar worden er 320.000 kleine Spanjaardjes geboren, waarvan een kwart van buitenlandse origine. Spanje is dus aan het krimpen. Het Spaanse bureau voor de statistiek maakte deze bevolkingspiramide.

Als een Spanjaard relatief jong overlijdt, bijvoorbeeld op 70-jarige leeftijd, dan is dat een financiële meevaller voor de overheid. Het doet onaardig aan om zulke sommetjes te maken, maar we ontkomen er niet aan. Europeanen worden dankzij een betere leefstijl en medische technologie steeds ouder. Tijd is het kostbaarste goed dat er is, dus laten we zonder meer concluderen dat dit goed nieuws is.

Alleen zullen ouden van dagen langer dan gedacht van hun pensioen mogen genieten en dat heeft gevolgen die in geld uit te drukken zijn. Anders gezegd; als je wil dat het pensioen in financiële rust wordt genoten, dan moeten er wel voorbereidingen worden getroffen. Anders vraag je om narigheid. Voor de overheid bestaat er dus een risico als inwoners langer dan gedacht in leven blijven, omdat ze dan ook langer een uitkering verdienen. Dat is het langlevenrisico.

Spanje heeft een pay as you go-systeem, zoals dat heet. De werkende jongeren van nu betalen voor de pensioenen van de vorige generaties. Op dit moment vormen de veertigers de grootste groep, er zijn ruim 800.000 Spanjaarden die 45 jaar oud zijn. Als hun ouders gemiddeld 35 jaar oud waren toen ze kinderen kregen, dan kunnen de werkende Spaanse jongeren elk jaar inkomstenbelasting betalen om die 90-jarigen van een beloofd inkomen te voorzien. Die groep is 200.000 Spanjaarden sterk, een kwart zo groot als de generatie ervoor.

Als we naar de generatie erna kijken, zien we schrikbarend genoeg het tegenovergestelde beeld. Tegenover de genoemde groep veertigers staat een veel kleinere groep eenjarigen. Die groep is maar een derde zo groot! Dat betekent dat die groep over 45 jaar een veel grotere groep ouderen moet verzorgen uit de lopende inkomsten. In alle eerlijkheid is dat een schuld. Spanje heeft officieel wel een bevolkingspiramide, maar eigenlijk is het meer een ‘muffin top’. De economisch actieve veertigers zullen over twintig jaar grotendeels economisch inactief worden, dus van bijdrager in het pensioensysteem overgaan naar de groep van de ontvangers. Als elk leeftijdscohort ongeveer even groot is, hoeft dat geen probleem te zijn. Maar dat is dus aantoonbaar niet het geval.

Stel dat een zekere Spanjaard eind van dit jaar en eind volgend jaar recht heeft op een pensioenuitkering, steeds tienduizend euro. De betalingen bedragen dan opgeteld twintigduizend euro. Dat is waar de overheid rekening mee moet houden, deze belofte is tastbaar. Nu kan het geld voor de tweede betaling eerst nog eventjes belegd worden. Misschien realiseert een pensioenfonds wel een rendement van elf procent dit jaar met het beleggen van de pensioenpremie. In dat geval moet het pensioenfonds maar negentienduizend euro in kas hebben om twee jaar een uitkering van twintigduizend te doen. Immers, er moet tienduizend euro op de rekening van de uitkeringsverstrekker staan om dit jaar aan de pensioenverplichting te voldoen, er is geen tijd om te beleggen. Dan is er nog eens negenduizend euro, dat succesvol wordt belegd. Er is duizend euro aan rendement. Dit hele zaakje opgeteld is precies genoeg om in twee jaar twee keer een uitkering van tienduizend euro te doen.

Dit is de tijdswaarde van geld; uitkeringen die op een later moment pas volgen, staan voor lagere waarden in de boeken. Er worden dus twee uitkeringen gedaan van tienduizend euro elk, samen twintigduizend. Omdat het geld niet morgen meteen betaald moet worden, is de contante waarde van de verplichting slechts negentienduizend euro. Zoiets doet misschien vreemd aan. Maar stelt u zich voor dat u een Spaanse ambtenaar bent, verantwoordelijk voor de uitkering van het pensioen van ene Manuel. U zult zich meteen willen afvragen hoe oud hij is. Als hij 66 is, dan heeft u nog maar een jaar om de boel op orde te krijgen, misschien door te beleggen. Als Manuel echter 46 is, dan heeft u nog twintig jaar de tijd om over een oplossing na te denken. Wat heeft u liever? Bij verplichtingen, zoals een beloofd pensioen, gaat het niet alleen om de hoogte van de schuld, maar ook om de timing. Daarom hebben we het over de tijdswaarde van geld.

Landen kunnen met deze methode berekenen hoe groot de pensioenschuld is. Immers, als je tegen hele groepen in de samenleving zegt dat je ze te zijner tijd wel een uitkering zult geven, dan is dat gewoon een schuld. Een slimme rekenaar helpt pensioenfondsen en landen om uit te rekenen hoeveel pensioengerechtigden er nu en straks zijn, omdat vrij goed is in te schatten hoeveel mensen er jaarlijks binnen het leeftijdscohort overlijden; het genoemde langlevenrisico. Vervolgens telt de rekenaar de beloftes op, rekening houdend met het tijdseffect: verplichtingen verder in de toekomst staan voor lagere bedragen in de boeken. Al die verplichtingen opgeteld vormen een enkel bedrag. Dat is handiger, als je een discussie over het onderwerp wil voeren. Dat enkele bedrag is dus wat je nu op je rekening moet hebben om in de toekomst al die uitkeringen te doen, uitgaande van het langlevenrisico en het feit dat je geld ook mag beleggen.

Spanje komt dan in 2023 uit op een schuld van € 6.194.000.000.000,00. Dat spreken we uit als ruim zes biljoen euro, oftewel zesduizend miljard euro. We hebben nu wel een handig getal, maar vaak wordt informatie pas behapbaar als je het vergelijkt met iets anders, zodat je een percentage krijgt. Spanje moet dit bedrag uitkeren in de toekomst, omdat politici in het verleden allemaal onmogelijke beloftes hebben gedaan. Die uitkeringen doe je uit de lopende begroting van het land. Daar zit meer geld in, als het in een specifiek jaar beter gaat met de economie. We gaan het enorme bedrag hierboven dus delen door de omvang van de economie. Als huizenkoper doe je dat ook; het gaat niet om de hoogte van de hypotheek, maar hoe die zich verhoudt tot het inkomen.

In het geval van Spanje is de schuld 500% van de economie. De officiële staatsschuld is veel lager, namelijk 102% van de economie. Dat is al veel meer dan de Europese grens van zestig procent. In werkelijkheid is die schuld veel hoger, want die beloofde pensioenen zul je ooit moeten uitkeren.

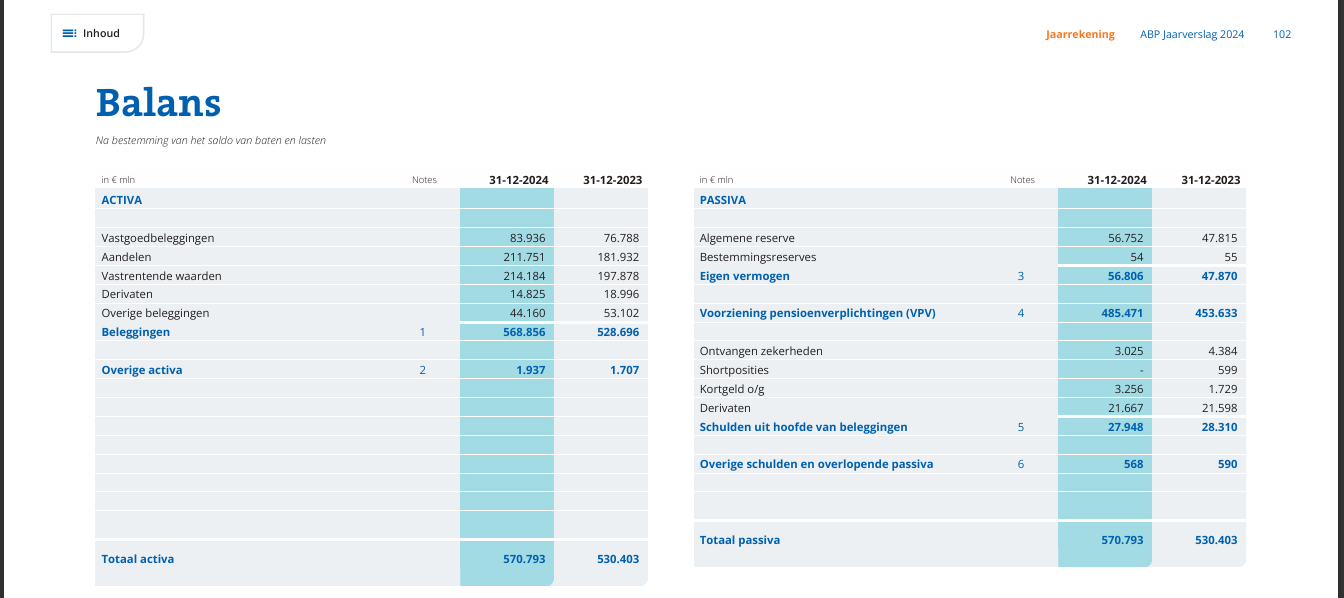

Tot slot is het gebruikelijk om te kijken welk deel van de pensioenbeloftes gedekt is. Neem ter illustratie de jaarrekening van ABP, het pensioenfonds voor Nederlandse ambtenaren. Bij de bezittingen hierboven, links op de balans, zien we dat er vastgoed is aangekocht om te verhuren; met de opbrengsten zou je pensionado’s van een uitkering kunnen voorzien. Er wordt belegd in aandelen en met ‘vastrentende waarden’ worden obligaties bedoeld, vaak van overheden. Vergeet de rest even. Er is ruim vijfhonderd miljard aan bezittingen. Dat is het gevolg van jarenlang premies innen en de opbrengst slim beleggen. Wie spaart, heeft wat.

Bij de schulden, aan de rechterkant van de balans, zien we dat er een ‘voorziening pensioenverplichting’ is. Dat is de schuld, die ontstaat doordat een grote groep mensen nu eenmaal een uitkering is beloofd, ooit. Bij ABP is dat bedrag afgerond ook vijfhonderd miljard, net als de bezittingen; dat is geen toeval maar slim financieel beleid. Deze verplichting is hetzelfde als de pensioenverplichting van zes biljoen euro, in het Spaanse voorbeeld. Daar stoppen de gelijkenissen. Wat is dan het grote verschil tussen Spaanse en Nederlandse pensioenen? Dat is het feit dat er voor de schuld bij ABP ook daadwerkelijk dekking is. Dat zijn de eerder genoemde opgespaarde beleggingen. Daar komt elk jaar winst uit, te besteden aan de beloofde uitkeringen. Het is een stuk makkelijker een schuld te voldoen, als je in eerdere jaren ook daadwerkelijk hebt gespaard. Nederland deed dat wel, Spanje niet. En nu?

Als een politicus, zoals de Spaanse premier, belooft een pensioen te verzorgen als zijn kiezers eenmaal de pensioengerechtigde leeftijd hebben bereikt, dan is dat een schuld. De hoogte van die schuld is afhankelijk van de hoogte van het beloofde pensioen en het langlevenrisico. De contante waarde in het Spaanse voorbeeld is zes biljoen euro, vijf keer de omvang van de hele economie. Vervolgens kijken we welk deel gedekt is door aanwezige bezittingen, zoals liquide middelen en beleggingen in vastgoed, aandelen, obligaties en alternatieven. In het Spaanse voorbeeld is er gewoon nooit gespaard, wie dan leeft, dan zorgt. Dat betekent dat de complete schuld van vijfhonderd procent van de economie ongedekt is. De pensioenschuld bestaat dus uit honderd procent aan ongedekte schuld en nul gedekte schuld. Dingen beloven is leuk, tot ze je aan je woord gaan houden.

Is dat een probleem, een hoge ongedekte schuld? Ja. Want op korte termijn moeten die uitkeringen wel verzorgd worden. Volgend jaar komt er weer een grotere groep uitkeringsgerechtigden bij, wat voor een daadwerkelijke betalingsverplichting zorgt. Die groei zal tot het midden van deze eeuw aanhouden bij een krimpende beroepsbevolking. Vergelijk het met een buurman met een modaal salaris van veertigduizend euro per jaar, bruto. Hij heeft een ongedekte schuld van twee ton en wil volgend jaar royaal met pensioen gaan, hij is 66. En, let wel: we hebben het hier niet over een hypotheekschuld. Want als je op die leeftijd twee ton aan hypotheekschuld hebt, dan staat daar een huis tegenover dat naar alle waarschijnlijkheid meer waard is. De hypotheekschuld is dan volledig gedekt door het huis, wat betekent dat je geen ongedekte schulden hebt. Schuld is pas een probleem als er niks tegenover staat. De relatief oude buurman zou kunnen stellen dat hij een groeiplan op gaat stellen, zodat hij nog snel uit de schulden gaat groeien. Realistisch?

Nu zou je mogen tegenwerpen dat hij dat twintig jaar geleden ook had kunnen bedenken, of nog eerder. Op dezelfde manier heeft de EU bedacht dat er een ‘plan voor het concurrentievermogen’ moet komen; om de ongedekte schulden aan te pakken, gaat de EU economisch groeien. Dat klinkt leuk, maar de demografische omstandigheden helpen niet mee. De generatie van de babyboomers gaat nu met pensioen en als je de kosten daarvan wil kunnen dekken, dan moet je gewoon een dikke spaarpot hebben. Is die er niet, dan worden de beloftes gebroken. Rekenkundig gezien is het allemaal heel simpel.

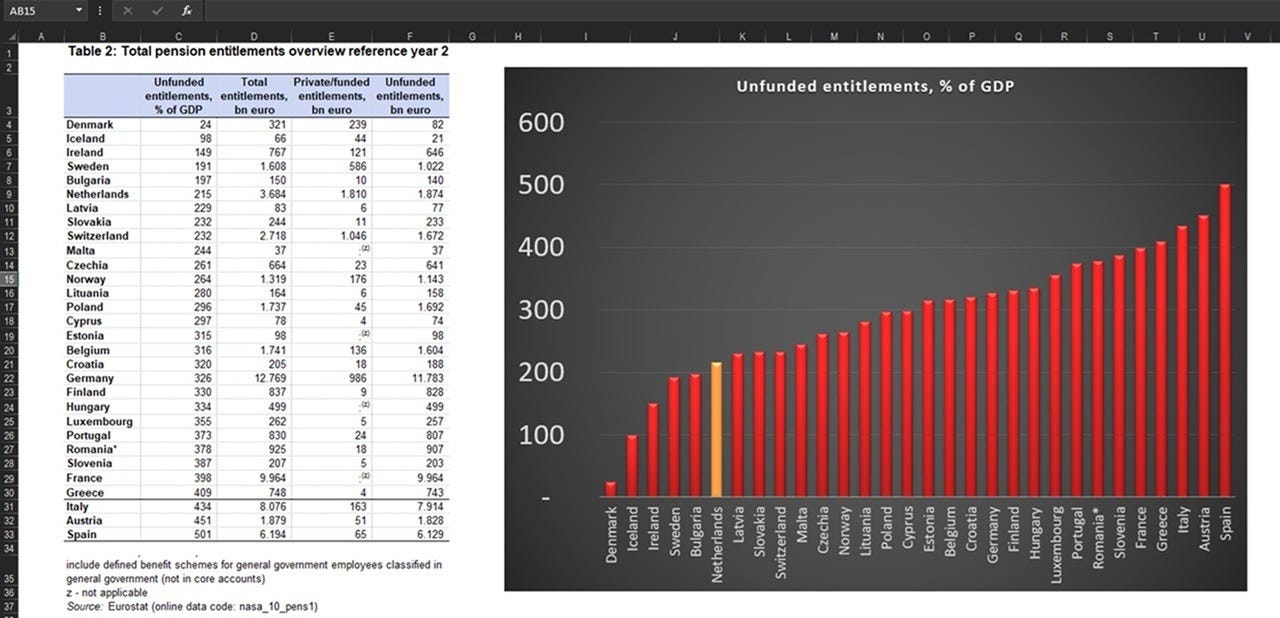

Hoe zien de scores er in de hele EU uit? We kijken dus eerst hoe hoog de contante waarde van de pensioenbeloftes is, per land. Vervolgens zoeken we op of er dekking is: enkel een ongedekte schuld gaat op zeer korte termijn al de eigen begroting helemaal kaalvreten. Nu is het redelijk om die schuld af te zetten tegen het nationaal inkomen. Daarom delen we de ongedekte schuld door de jaarlijkse economie van het land om een percentage te krijgen. Dat levert de grafiek hierboven op. De cijfers komen van Eurostat, verder is het een eigen bewerking.

De grote landen Frankrijk, Italië en Spanje hebben allemaal onmogelijke beloften gedaan. Maar ook Duitsland is niet zo gezond als men dacht. Ondanks de mythe van de spaarzame Noord-Europeaan heeft de Duitser zijn zaakjes op pensioengebied heel, heel slecht op orde. Nederland heeft ook hoge pensioenschulden, maar die worden gecompenseerd door beleggingen; kijk maar naar de balans van ABP. Alle Nederlandse pensioenfondsen samen hebben door slim sparen en beleggen samen bijna twee biljoen aan vermogensbestanddelen. Binnen de eurozone is Nederland de uitblinker. Er zijn wel ongedekte schulden, die zitten namelijk in de AOW.

De situatie in Nederland is toch echt een stuk minder dramatisch dan in Spanje. Er is wel vergrijzing, wat zich manifesteert door een smalle basis in de piramide. Dat maakt het uitdagend om in de toekomst de beloofde AOW te betalen. Maar de scheefgroei tussen de generaties is niet zo spectaculair als in Spanje. Nu is er behalve het beloofde pensioen van de overheid (AOW) ook de schuld in de pensioenfondsen. Alleen hebben die decennialang een vermogenspositie opgebouwd, dus daar is geen sprake van een ongedekte schuld. En als de Nederlandse pensioenuitkeringen straks op de bankrekening van de gepensioneerden verschijnen, dan wordt er eerst inkomstenbelasting ingehouden. Die inkomsten zijn een zekerheid, wat het beeld versterkt van een Nederland dat internationaal aan zijn financiële verplichtingen kan voldoen. Spanje is daarentegen wel echt blut.

Wat gaat een overheid doen op het moment dat die schulden acuut worden? Dat betekent dat mensen die je vroeger hebt beloofd dat ze een pensioen zouden krijgen, nu aan de poorten staan te rammelen. Al die tijd heb je als sluwe politicus de schulden uit de boeken weten te houden. Dat was inderdaad een kwestie van creatief boekhouden, eigenlijk is het bij het criminele af. Wat overheden zullen doen om zich onder de belofte uit te wurmen, is heel simpel: ze breken hun woord gewoon. Ja, bedankt voor je stem, maar ik heb u voor de gek gehouden. Er zijn twee redenen om aan te nemen dat het deze kant op zal gaan.

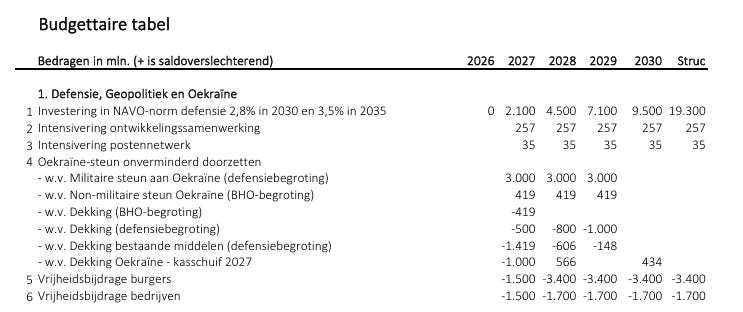

Ten eerste is er geen andere mogelijkheid. Als je een onmogelijke belofte hebt gedaan, dan ga je het gewoon niet redden. Dat is een vrij simpele conclusie. Ten tweede zien we dat dit nu al de gekozen oplossing is, ook in Nederland. De nieuwe regering werkt volgens een coalitieakkoord met extra uitgaven en bezuinigingen. In dat overzicht is een positief getal saldoverslechterend, zoals dat heet. Er gaat ergens meer geld heen. Een saldoverbeterende maatregel is negatief: het document redeneert vanuit de overheid. Een korting op de AOW is dus een plus voor de regering en voor de AOW-gerechtigde, wel, iets anders natuurlijk.

In de budgettaire tabel staat de er 19,3 miljard meer aan Defensie moet worden uitgegeven. Dat kan in theorie niet, daar komt later een artikel over. Maar neem even aan dat deze luchtkastelen op de realiteit slaan. Het is een extra uitgave, dus is het een positief getal. Wellicht had u in het nieuws al kennis mogen maken met de ‘vrijheidsbijdrage’ van vijf miljard per jaar. Het gaat om ruim vijf miljard aan extra belastingen om die ruim negentien miljard aan uitgaven op te vangen. Zelfs mijn kat kan berekenen dat er daar iets mis aan het gaan is.

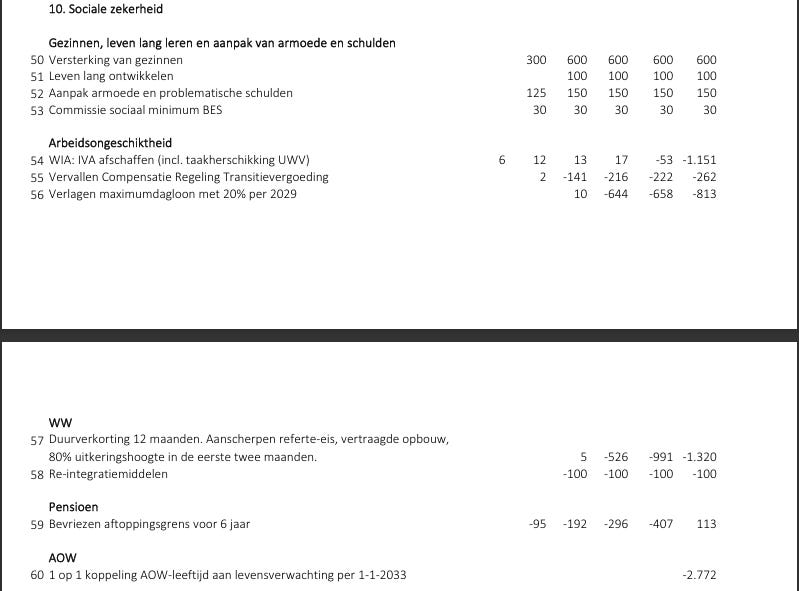

Waar komt het geld dan vandaan? Simpel, snijden in AOW en WW. De AOW wordt versoberd door hem pas later in te laten gaan. Stel dat Archibald uit Hoofddorp 65 jaar is en denkt dat hij binnenkort van de welverdiende AOW mag gaan genieten. De AOW-leeftijd wordt uitgesteld tot 70 jaar. Dat is eigenlijk een gift van Archibald aan de staat, die dan andere dingen kan doen. Archibald krijgt wel AOW maar pas later. Er is een verlies in termen van contante waarde voor hem. Dat is echter winst voor de overheid, de besparing kan aan iets anders worden uitgegeven.

Bij de WW zien we iets soortgelijks, die wordt verkort. In de grafiek hierboven zagen we dat Spanje een veel grotere ongedekte pensioenbelofte heeft als percentage van de economie in vergelijking met Nederland. Dat betekent niet dat Nederland ze niet heeft, ongedekte schulden. In de financiële paragraaf zien we een minteken voor de veranderingen in WW en AOW. Dat zijn ordinaire bezuinigingen, de min is voor de burger. Nu is dit eerder niet zo gecommuniceerd. Iedereen met een loonstrook heeft netjes premie betaald, in de hoop dat er AOW zijn zijn, onder bepaalde voorwaarden. Die voorwaarden kunnen dus tijdens de looptijd van de verzekering worden aangepast, ten nadele van de burger. In de volksmond heet dat een verslechtering, een gebroken belofte.

Daarom: de oplossing voor een te ruim geformuleerde pensioenbelofte is hem simpelweg breken. Als Nederland al aantoonbaar voor die route kiest, dan is het wachten tot de landen met een veel zwakkere uitgangspositie dat ook gaan doen. Rijke Spanjaarden, Fransen en Italianen maar ook Duitsers zullen er weinig last van hebben. Maar relatief weinig vermogende Europeanen die erop rekenen dat politici hun woord wel houden, zullen al heel snel van een koude kermis thuiskomen. En voor miljoenen van hen betekent dat simpelweg: bittere armoede. Leuk is het niet, maar dit is de financiële realiteit.

Had u mijn laatste boek trouwens al gelezen? Democratie op de helling koopt u hierrr, er is een e-book (digitaal, lekker handig) en een papieren boek. Wilt u mijn gegraaf mogelijk maken? Ga naar BackMe, of u koopt mijn andere boek, Het Euro Evangelie. Laat anders uw waardering voor mijn werk merken via de knop hieronder.

Met de aanname dat de gemiddelde levensverwachting in Europa hoger wordt maak je naar mijn idee een cruciale denkfout. Ter vergelijking: in de US is die momenteel 70 jaar, als gevolg van de levensstijl en niet onbelangrijk vanwege de levensverkortende vaccinaties (want à priori toxisch). De Covid19 vaccinaties laten al een oversterfte zien van 10 à 15 %. Europa gaat dus diezelfde kant op, en als straks de pensioengerechtigde leeftijd naar 70 jaar gaat hoeven er straks netto onder de streep theoretisch gemiddeld nauwelijks nog pensioenen te worden uitbetaald. Dat onze levensverwachting omhoog zou gaan is dus een misleiding van wereldformaat. Een prognose staat of valt met de legitimiteit van aannames, en ik ben van mening dat je hier zichtbaar mee de fout in gaat. Aan je financiële analyses twijfel ik eerlijk gezegd niet zo, maar het resultaat onder de streep zal naar mijn idee minder dramatisch zijn ware het niet dat men er nu voor zorgt dat mensen straks blij moeten zijn dat ze straks überhaupt van een pensioen kunnen gaan genieten. 🤔

Ik doe mijn oogkleppen op. Ik kan er niets aan veranderen en een mens kan maar een maximale hoeveelheid slecht nieuws aan. Heb je ook weleens een positief bericht?