Waarom de deal van ome Donald en tante Ursula totaal onuitvoerbaar is

Het was geen best jaar voor ondergetekende, daar gaan we eerlijk over zijn. Gezondheid is niet vanzelfsprekend, al ben ik zelf zo gezond als een vis. Nu leef je natuurlijk niet alleen, zo werkt het ook weer. Eigenlijk, eigenlijk horen de trouwe Substackers hier elk optreden te kunnen zien waar een videoregistratie van is, maar daar heb ik wat gaten laten vallen bij het vasthouden van een ritme voor publicaties. Daarom gaan we links en rechts een inhaalslag maken.

Goed, het moest er een keer van komen; Donald Trump meets Ursula von der Leyen. Mr. Spraytan vs Mrs. Haarlak. De president van de VS lijkt niet veel op te hebben met het idee van een Europese superstaat, dus hij ontmoette wel individuele regeringsleiders maar de voorzitter van de Europese Commissie had nog even te wachten. Trump wil hogere importtarieven voor Europese goederen en daar ging de vrouwelijke Charlemagne met haarlak schoorvoetend mee akkoord. Trump komt dan altijd met een persbericht vol superlatieven (‘massive’), het is nog steeds wennen aan de stijl van communiceren.

Er staan bijzondere dingen in. Laten we eens bij de afspraak blijven om 600 miljard dollar in de VS te investeren. Uit de tekst mogen we opmaken dat het voor 2028 geregeld moet zijn, dat zal aanpoten zijn.

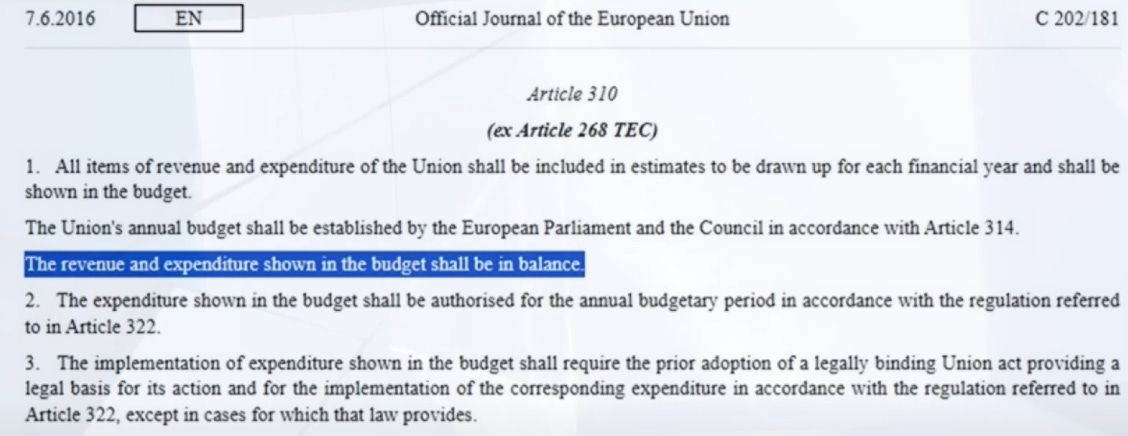

Vervelend verschijnsel; de Europese Commissie heeft geen enkele manier om dit af te dwingen. Je kunt wel een doel op papier zetten, of het vervolgens gerealiseerd kan worden is een tweede. Europese bedrijven mogen zelf beslissen waar ze wel en niet in investeren. Een overheid kan bedrijven niet dwingen iets te doen wat ze al niet uit zichzelf doen. Japan sloot daarentegen een soortgelijke overeenkomst, maar daarbij beloofde de Japanse premier dat hij zelf ook geld op tafel zou leggen. Von der Leyen kan dat helemaal niet, de Europese Commissie is geen echte regering van een echt land. Er is in het Europees recht geen verdragsartikel te vinden dat dan toch als een redding uit de hoek getoverd kan worden. Wat hier is beklonken, mag eigenlijk niet.

Wel is er artikel 310. De Europese Commissie wordt geacht geen schulden te maken. Er is dus genoeg geld voorhanden om afgesproken uitgaven te doen. Een regering van een Europese lidstaat zou net als Japan dat deed dan toch een toezegging doen om een fiks bedrag te investeren teneinde Trump tegemoet te komen. De Europese Commissie kan dat dus niet.

De lidstaten zouden nu kunnen accepteren dat de Europese belastingen omhoog gaan. De opbrengst stop je in een pot en daarmee ga je ‘investeren’. Nu weten we helaas nog niet precies wat er onder een ‘investering’ valt, zowel Trump als Von der Leyen hebben verder geen technische uitleg gegeven over de invulling van de deal. Bij een vrij onmogelijke deal is dat ook al een kunst op zich. Laten we aannemen dat het kopen van reeds uitgeven Amerikaanse aandelen tot de mogelijkheden behoort.

De Europese Commissie moet dan een rekening naar de lidstaten sturen, naar rato van hun gewicht in het geheel. De Nederlandse economie is zes procent van die van de EU, dus Nederland mag dan voor 2028 nog eens 36 miljard dollar extra op tafel leggen. Een andere oplossing is een nieuwe Europese lening, een eurobond, zoals we al Coronabonds hebben. Die zouden eenmalig zijn maar die belofte dient dan voor het einde van het programma gebroken te worden; we krijgen er Trump-bonds bij. In beide gevallen moet de Nederlandse belastingbetaler het bedrag ophoesten, vroeg of laat, want schulden moet je uiteindelijk ook terugbetalen. Met dat geld gaan we vervolgens Amerikaanse aandelen kopen.

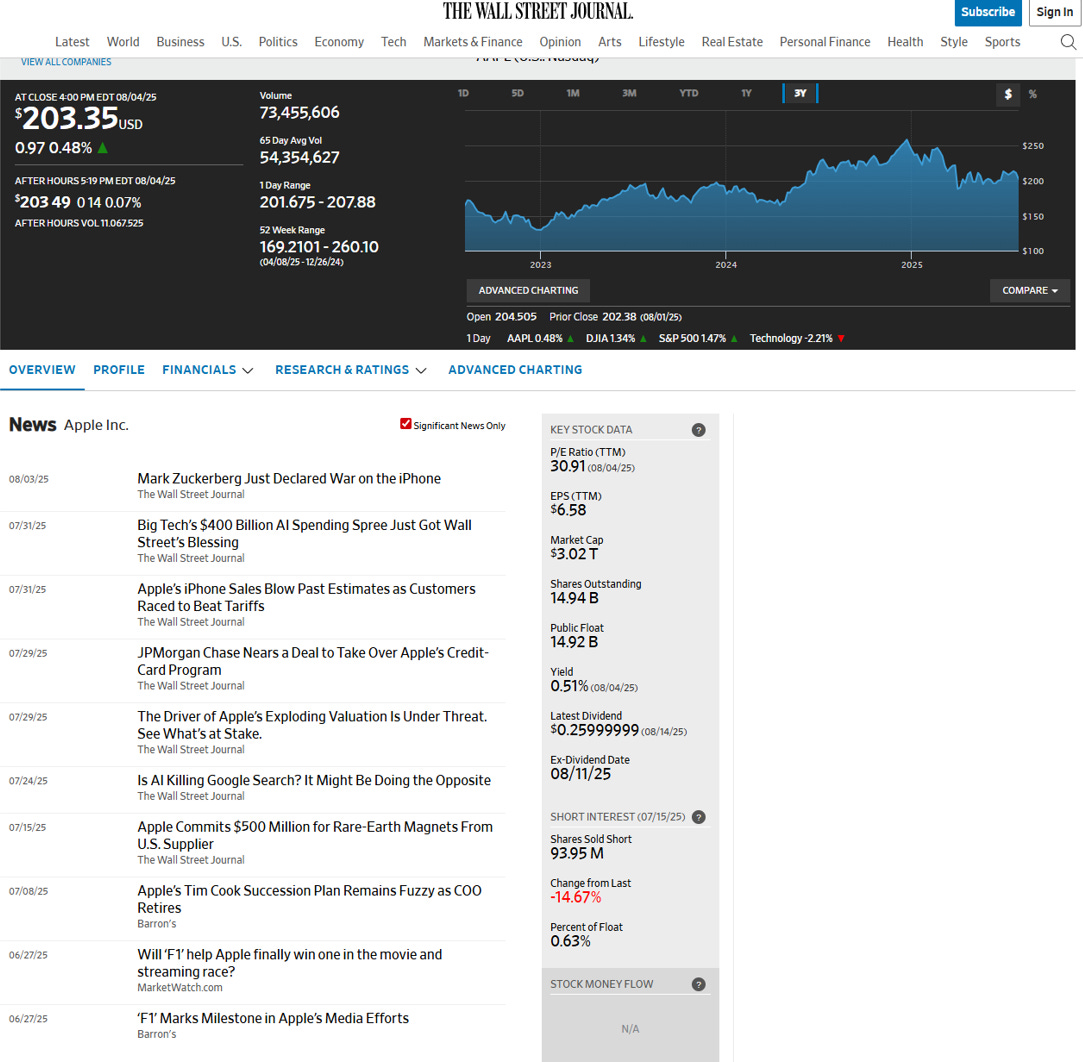

Dat levert een praktisch probleempje op. Laten we eens kijken naar de gegevens van het bedrijf Apple in The Wall Street Journal. Apple zou een logisch aandeel zijn om te kopen. Het aandeel is recentelijk flink in waarde gestegen, wat betekent dat de koers van een enkel aandeel dertig keer zo hoog is als de winst per aandeel. Dat is historisch gezien hoog.

Die hoge koerswinstverhouding heeft tot gevolg dat de dividend yield op dit aandeel heel erg tegenvalt. Wat is dat? Apple maakt elk jaar winst. Daarvan gaat een deel naar de aandeelhouders als dividend, anders is er ook niets aan te beleven. De rest wordt in het bedrijf gehouden om voor de lange termijn te investeren. De directie maakt deze keuze steeds bekend op de aandeelhoudersvergadering. Dat dividend kunnen afzetten tegen de koers van het aandeel, die verhouding is bij de aandelen de ‘yield’. Dat betekent praktisch dat iemand die een aandeel Apple voor $ 200 koopt, op dit moment elk jaar een dividend van $ 1 krijgt. In dit tempo heb je dus twee eeuwen nodig om het aankoopbedrag weer terug te krijgen. Die 1 gedeeld door 200 is een half procent, daarom is de yield op een aandeel Apple dan ook een half procent. Dat is niet erg hoog, wat komt doordat het aandeel Apple recentelijk hard in koers is gestegen. Als Europa nu massaal zou inslaan, gebeurt dat op een slecht moment. Maar Trump is iets beloofd, dus we moeten wel - als dit de route gaat worden. Een mandje aandelen uit de S&P 500, de Amerikaanse AEX, kent een yield van ongeveer 1,25 procent.

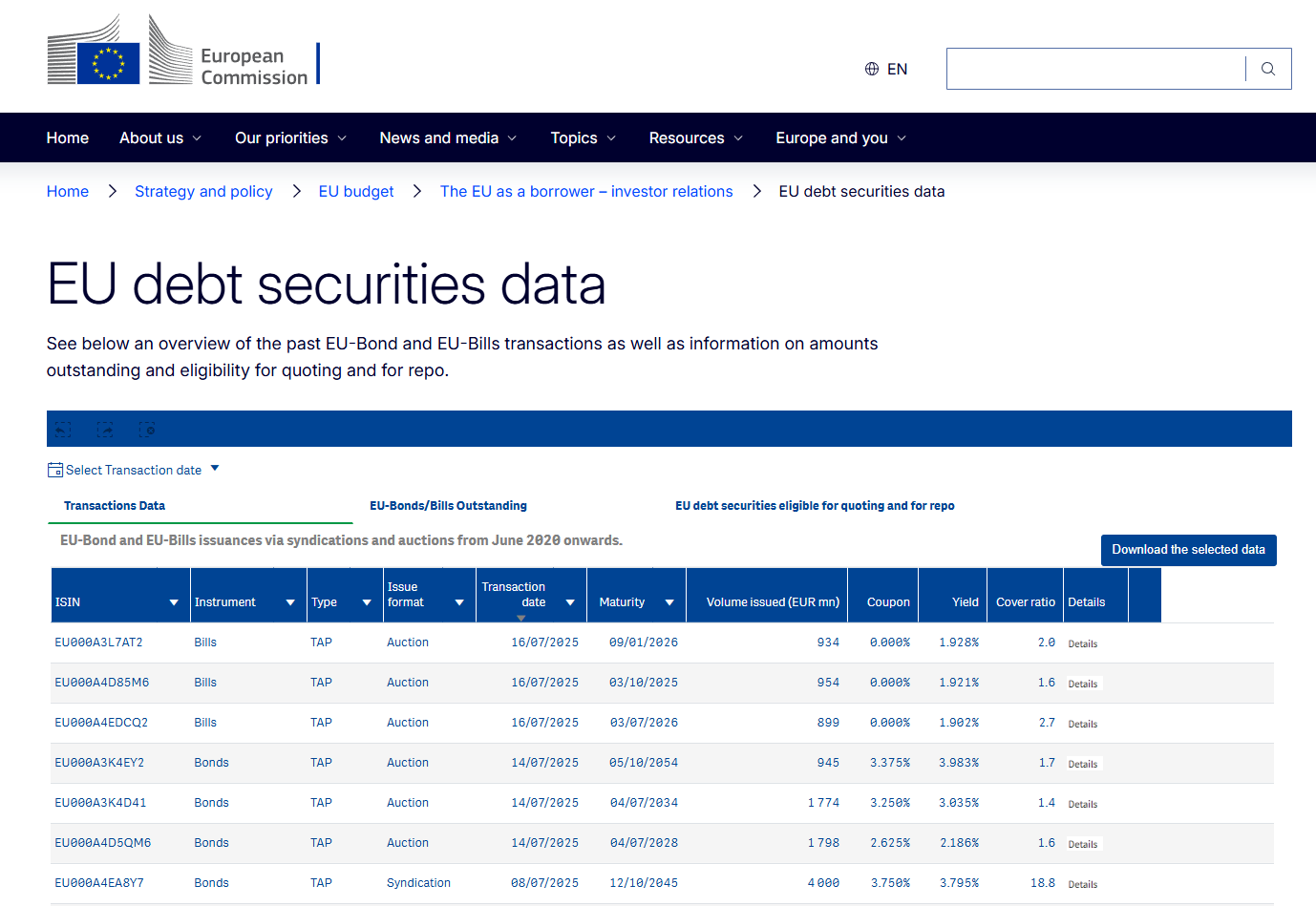

Voor dat resultaat zal Europa geld moeten lenen. Tegen welke rente? De website van de Europese Commissie vertelt ons exact wat lenen voor het Coronafonds kost. Nieuwe leningen zullen tegen dezelfde of een hogere rente aangegaan moeten worden. Als dezelfde persoon ineens meer leent bij dezelfde bank gaat de rente immers nooit omlaag.

Kortlopende leningen vanwege de pandemie van juli 2025 kennen een coupon van nul procent, wat betekent dat er letterlijk geen rente is. Beleggers kunnen ze wel met korting kopen, als correctie voor misgelopen rente. Langlopende leningen kennen een rente, ook een yield, van tussen de drie en vier procent. Dat betekent dat de Europese Commissie tegen drie of vier procent geld moet lenen, om aandelen te kopen waar een dividendrendement van 1,25 procent op zit. Het verschil is een nadeel dat direct in de boeken komt van de Europese Commissie, voor zo’n 12 miljard euro per jaar. Daar is geen dekking voor. Als de koersen vervolgens inzakken is het helemaal ellende, want dan heb je een verlies geleden met geleend geld. Je houdt dan een restschuld over. Dat gevaar ligt hier op de loer.

De ‘deal’ is aangekondigd toen half Nederland op de camping zat. Als je het zo bekijkt, had er iets langer over nagedacht mogen worden. Daarom doken we er met Current Ratio in, onderaan.

Heeft u mijn nieuwste boek trouwens al gelezen? Democratie op de helling koopt u hierrr, er is een e-book (digitaal, lekker handig) en een papieren boek. Wilt u mijn gegraaf mogelijk maken? Ga naar BackMe, of u koopt mijn andere boek, Het Euro Evangelie: Eventueel laat u uw waardering voor dit artikel merken via de knop hieronder. Of gewoon lekker niet.

Rupsjes nooit genoeg zijn het. Meer, meer, meer en de rekening bij ons neerleggen. Nederland mag zich daartegen wel eens hard uitspreken.

De EC, Ursula, is de invulling van taken behoorlijk aan het uitbreiden. Zo is er voor defensie toch ook geen bevoegdheid? Het ging om toch de interne markt? En heeft Nederland bij een van de weinige referenda niet massaal tegen een uitbreiding van de EU gestemd? Wat me zo verbaasd, waarom maken die landen zich er niet druk over? Alleen Orban laat van zich horen. Zelfs als je als land de EU meer bevoegdheden gunt dan zou het toch fijn zijn als we de EU even opschudden. Bezuinigen en meer democratie.