VanMoof was in 2020 al kapot (2/3)

VanMoof heeft of had steeds een kleine 40 miljoen aan kortlopende schulden. Is niks vreemd aan, daar zitten ook de leveranciers bij, noem maar op. De Rabobank had echter een lening verstrekt en begreep wat het risico was, tijd om de benen te nemen. In hetzelfde jaar waarin er nieuw geld moest worden opgehaald om een weggelopen geldschieter terug te betalen, nam het personeelsbestand toe van 178 naar 493. Dan heb je wel ballen, want de bestaande truc opschalen zorgt alleen maar voor meer verlies.

Tegen Quote spraken de broers Carlier uit dat de kosten van een fiets juist daalden, terwijl de omzet steeg: naar tien miljoen en veertig miljoen in 2018 en 2019 (zie onderstaand artikel). De jaarrekeningen over die periode geven alleen de marge op verkoop (2,7 resp. 8,2 miljoen), zodat we de kosten van de omzet kunnen schatten. Om de cijfers wat overzichtelijker te krijgen, kunnen we alles delen door de grootste en meest betrouwbare post (de omzet van 2020).

Kleine opmerking: er zijn posten groter dan de omzet van 2020. Normaal gesproken is die omzet hoger dan de kosten ervan, maar bij VanMoof was dat omgekeerd. Het klopt dat de kosten om een fiets te maken niet zo hard stijgen als de omzet zelf, maar daarmee ben je er nog niet. Van 2018 op 2019 steeg het verlies van 6,1 miljoen per jaar naar 7,7. Bij een toename van de omzet zou je het tegenovergestelde verwachten. Het wordt bij groei juist makkelijker om tegen een lagere stukprijs te produceren, hier gebeurt het tegenovergestelde.

Uit meerdere artikelen blijkt dat de broers Carlier alles zelf wilden doen. Als ze een remschijf met gaten lelijk vinden, dan kopen ze die niet in maar ontwikkelen ze er een zonder gaten. Dat kost dan weer duizenden uren en miljoenen euro’s. De remschijf trekt later alleen wel krom en zo ontdek je waar die gaten voor waren. Het ontwikkelen van een remschijf zonder gaten kostte geld en dat zijn ontwikkelkosten die je op je balans mag zetten. Als die ontwikkelkosten alleen nooit een positief resultaat geven (je krijgt alleen maar klagende klanten met kromme remschijven) dan heb je eigenlijk gewoon geld weggegooid. Dan moet je afschrijven, zoals dat heet, en heb je nog meer kosten. In 2019 hadden de broers Carlier al moeten zien dat hun perfectionisme neerkomt op opschakelen in een doodlopende steeg. Een startup maakt in het begin verlies, kan dan uitbouwen en maakt dan dankzij schaalvoordelen op een gegeven moment wel winst. Bij VanMoof kon dat moment onmogelijk komen, omdat meer business alleen maar een veel groter verlies betekent. De enige oplossing is dan de tent opdoeken, of in de fik steken en wat geld van de verzekering opstrijken maar dat is ook zo wat. Wie gaat er tien jaar aan een visie werken om vervolgens de creatie zelf de nek om te draaien? Vraag een schrijver maar eens hoe realistisch dat is. Het feit dat het nakende faillissement dan tragisch is maakt het niet minder onvermijdelijk. De jaarrekening zegt daarover:

‘The company has a tremendous growth opportunity. The e-bike industry has reached a real watershed moment. The company benefits from years of investment into its product, its supply chain, and its unique direct to consumer approach which means it can offer a revolutionary, unparalleled e-bike at an impressive price. Besides this, VanMoof has been expanding its service network in 50 cities globally and is able to recruit top talent across all parts of the organization - both of which are of utmost importance to its continued success. It will need to take in more external investment to continue its growth and in order to make sure the company has access to (potential) investors it continuously builds and maintains relationships with those investors… The majority of people in urban areas will change to e-bikes as their default mode of transport. This change requires e-bikes and other micro-mobility types of transport to be accessible, reliable, high quality and ultimately, affordable. That can not be done using the existing bike industry supply chain model. That's why VanMoof is redesigning and re-engineering e-bikes from the ground up. VanMoof is the only e-bike company to vertically integrate the entire supply chain, which, ultimately, allows it to integrate hardware, software and services to create one ultimate, seamless rider experience. A 13 years journey totalling over 300,000 development hours of building hardware, software and service combined has resulted in an unbeatable integrated hardware and software tech and service platform for urban electric micro mobility - e-bikes, mopeds and scooters. The first micro-mobility products to be built on this platform - the S5 & A5 - are just the beginning. Every unique part, wire, and fixture has been engineered with accessibility, reliability, and quality in mind.’

Het is maar de vraag of iedereen op een e-bike wil stappen, een auto is toch echt comfortabeler. Als je na dertien jaar, 300 duizend uur ontwikkelen en 135 miljoen aan bonus op de verkoop van je aandelen nog steeds verlieslatend bent, dan mogen we zeggen dat de revolutie wat minder glansrijk aan het verlopen is dan gedacht. Van 2020 op 2021 worden er toch honderden nieuwe medewerkers op het zinkende schip uitgenodigd, zagen we. Geluk bij een ongeluk: het zijn zeer slechte verkopers. Ze zorgen voor een stijging van de omzet van 64 naar 83 miljoen, waardoor de groei in de negatieve marge beperkt blijft tot twaalf miljoen euro. De operationele kosten verdubbelen bijna naar 65 miljoen euro en met nog wat posten zit je dan op een verlies van bijna 80 miljoen per jaar. De jaarrekening noemt dat het jaar 2022 vergelijkbaar zal zijn met het voorgaande, daar is in bovenstaand tabelletje dan ook van uitgegaan.

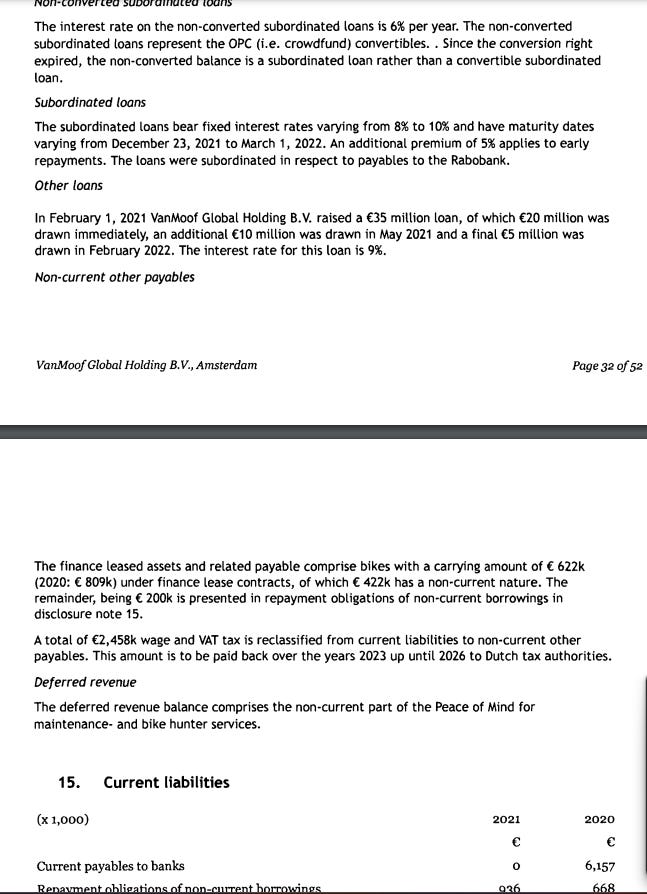

De jaarrekening laat zien dat kortlopende schulden op een gegeven moment wel betaald moeten worden. Lastig, als je geen winst maakt: het is duidelijk een kwestie van hangen en trekken, zoals BTW later betalen. De rentes op nieuwe leningen worden hoger, maar het is lastig in te zien hoe die ooit terugbetaald gaan worden. Onder de kortlopende verplichtingen vallen ook mensen die een fiets hebben gekocht maar wachten tot ze een ons wegen, zoals Katja Schuurman. Als koper ben je eigenlijk een soort geldschieter geworden. Onder deze omstandigheden is het onwaarschijnlijk dat ze ooit nog een fiets slijten en is het gedaan met het feest.

Normaal gesproken heeft een verlies ook een voordeel: je kunt het later gebruiken om de belastingdruk te verzachten. Zo’n potje heet een latentie. Het verlies van gisteren zorgt morgen voor een aftrekpost en is daarmee een bezit, zie het als een kortingsbon. In 2021 wordt de latentie echter niet meer bijgewerkt. Immers, je kunt een oud verlies enkel met een winst in de toekomst verrekenen als je dan nog bestaat. In de jaarrekening van 2021 lezen we dat VanMoof begrijpt dat dat niet heel waarschijnlijk meer is.

De accountant kan ook niet anders dan een oordeelonthouding geven. Er is te veel mist in het verkoopproces, waardoor de kans te groot is dat de omzet nog te hoog wordt ingeschat ook. Er zijn ook immateriele bezittingen, zoals de opgevoerde onderzoekskosten. Wie zelf een winstgevend concept bedenkt, bezit dan ook echt intellectueel eigendom. Hoe sneu ook voor de broers Carlier, hun met geleend geld verrichte onderzoeken zijn grotendeels waardeloos. Dat kunnen we opmaken uit het feit dat ze bij het verkopen van een fiets al verlies maken, waardoor de opgevoerde onderzoekskosten een beetje verspilling van moeite waren. Dat erkennen zorgt voor een verslechterende balans en direct de behoefte om nog meer geld op te halen, wat lastig is als je verlies maakt. Zo gaat het van kwaad tot erger