Nog maar honderd huurwoningen voor middenklasse - in heel Nederland!

Een eigen huis, een plek onder de zon: alles begint met een thuis, als je er even bij stilstaat. Iedereen zal wel een periode van financiële stress hebben gekend. Het verpest de creativiteit en daarmee word je van de regen in de drup geholpen. Als je stabiliteit wil scheppen in je leven, voor je gezin, maar je hobbelt van tijdelijke woning naar tijdelijke woning waar je krom voor moet liggen, dan knaagt dat aan de gemoedstoestand. Nederland wordt wat narriger, daar is geen twijfel over. Zou dat niet aan de betaalbaarheid van het huis liggen? We hebben het hier immers over een eerste levensbehoefte.

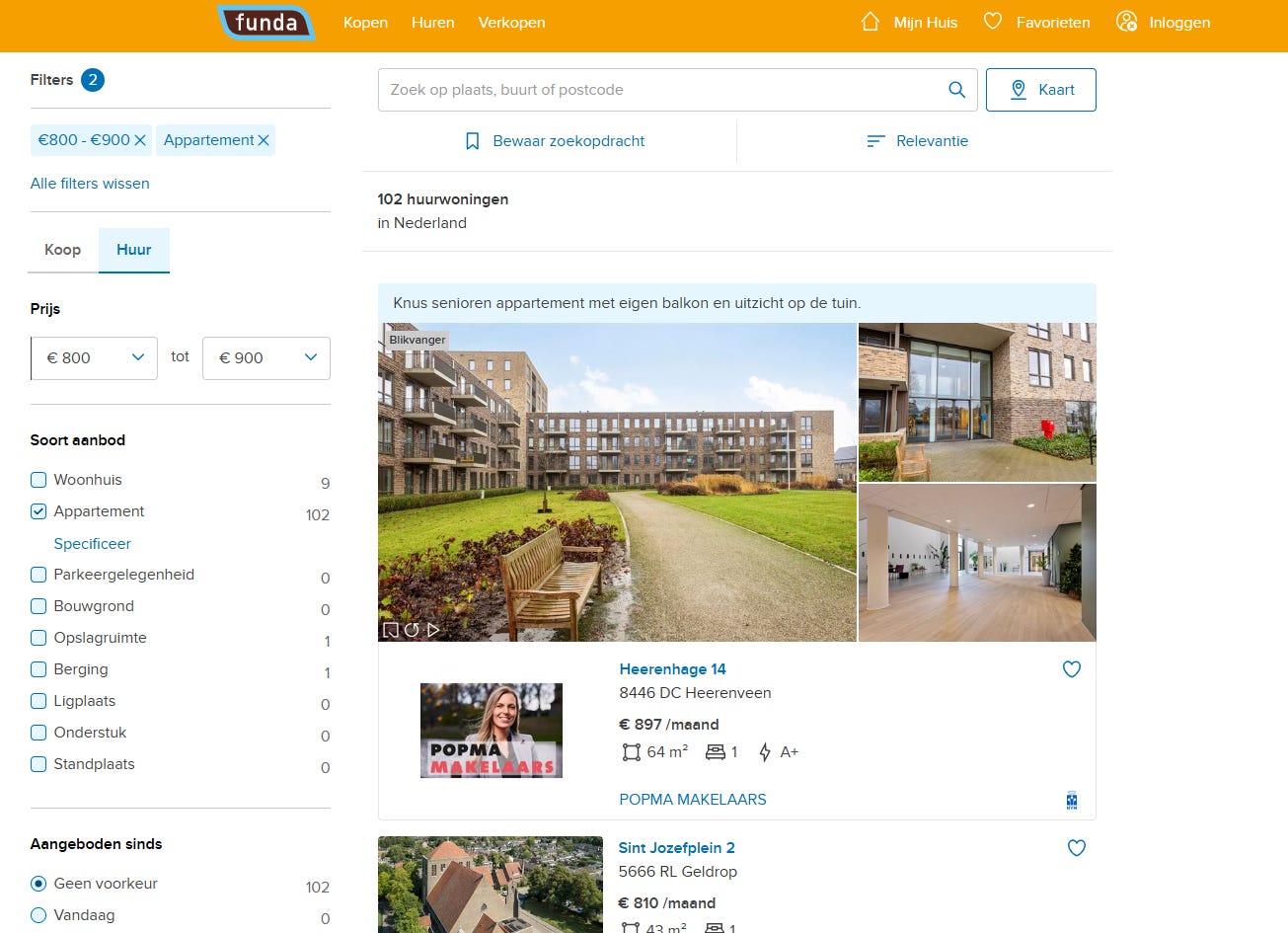

De norm van het NIBUD is helder: pak een derde van het maandinkomen, dat mag naar huur. Je moet ook een buffertje op kunnen bouwen. Een netto modaal salaris bedraagt nu 2.800 euro, dat betekent dat een huurhuis tussen de 800 en 900 euro moet kosten per maand. Wat vinden we dan op Funda, toch een behoorlijk uitputtend overzicht omdat er bijna geen makelaar is die zich hier niet meldt:

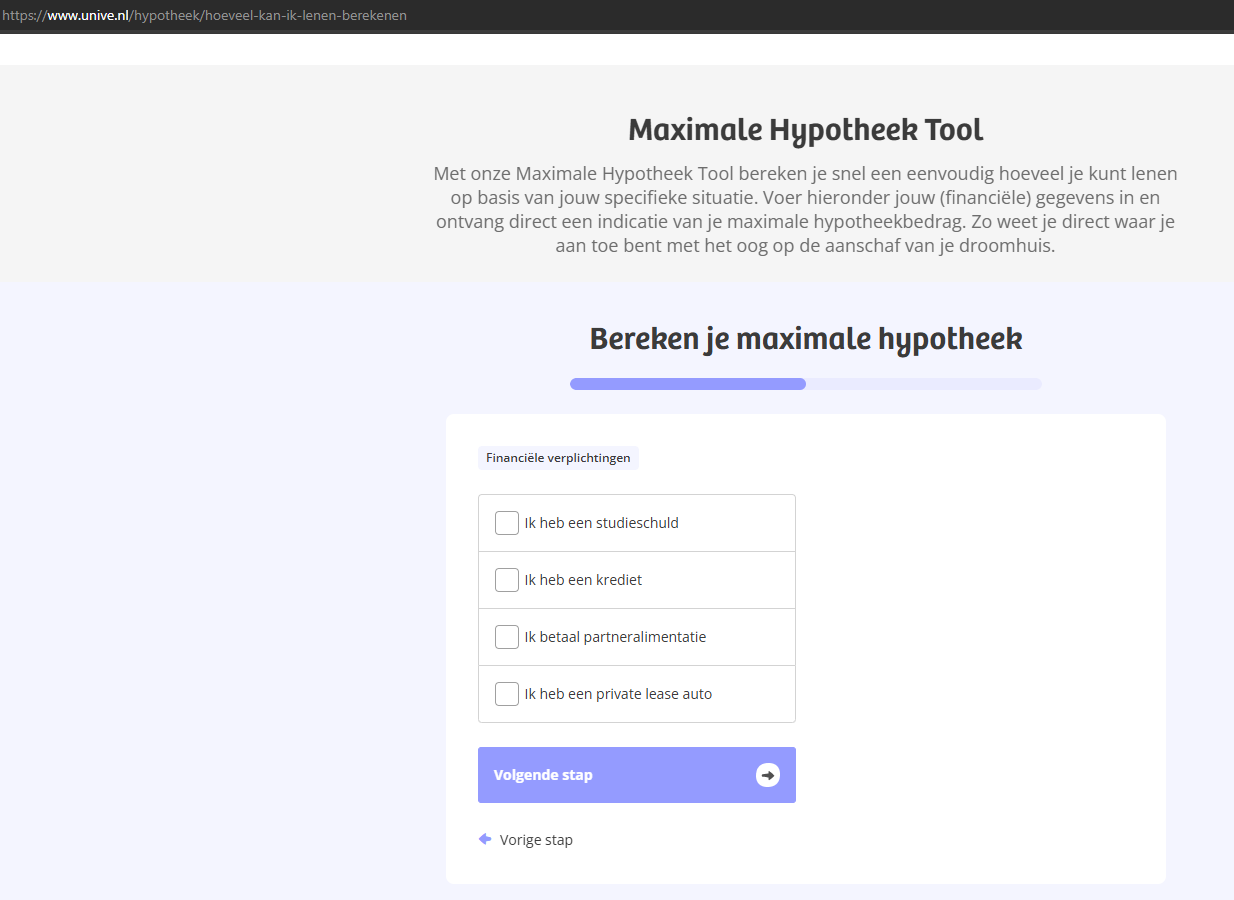

Iets meer dan honderd huizen en dit aantal daalt in rap tempo: vorige maand was het de helft meer. Dit overzicht verversen we dus vanaf nu elke maand, dan zien we de ontwikkeling. Als je echt hardcore bent, dan doe je hetzelfde met koop. Een hypotheek mag vier keer het jaarinkomen bedragen. Neem aan dat we kijken naar een woning voor een koppeltje, kunnen ze en gezin opbouwen. Hopelijk neemt de bank beide inkomens mee, later we daar vanuit gaan. Het is ook een veilige aanname, want op advies van het NIBUD mag nu het volledige tweede inkomen meegenomen worden in de berekening. Eerder ging het om negentig procent van dat inkomen. Dat betekent dat een gezin met een modaal salaris en een partner die de zorg voor de kinderen op zich neemt en de helft van de tijd werkt (of een combinatie), anderhalf keer het modaal jaarsalaris van 44.000 duizend euro verdient. Laten we eens kijken wat een bank daarmee doet. Of, een bank, de eerste in Google is Univé maar de voorwaarden zullen elkaar niet heel erg ontlopen. Neem ook aan dat er geen bijzonderheden zijn zoals partneralimentatie.

Je komt dan uit bij een maximale hypotheek van 290.000 euro. Daar willen we dan een huis van kopen waar je kinderen in kan laten opgroeien. De locatie maakt niet uit, heel Nederland is prettig om te wonen.

Dik zeshonderd woningen. Je kunt wat sleutelen aan de voorwaarden, als gezin van vier kun je ook in een flat van 50 vierkante meter wonen. Als de Randstad te duur is, dan kun je natuurlijk uitwijken. In principe is er altijd wel iets te vinden, dat is waar. Maar wellicht willen mensen in de buurt van hun familie wonen. Nederland zou gebaat zijn bij toename van het aantal gewerkte uren per week, dit land is deeltijdkampioen van Europa. Dat wordt lastiger als je op twee uur rijden van je ouders woont. Ook is er in de vier grote steden een schreeuwend tekort aan zorgpersoneel. Als je hoopt dat verpleegkundigen in Amsterdam gaan werken, kun je niet verwachten dat ze in Oost-Groningen neerstrijken en elke dag de trein pakken. Een kind van ouders die in Amsterdam wonen, zou genoegen kunnen nemen met elke woning in Noord-Holland, tegen de genoemde voorwaarden. Helpt dat? Dan zijn er nog geen dertig woningen beschikbaar, op een bevolking van drie miljoen inwoners.

De huurmarkt lijkt last te hebben van de nieuwe huurwet. Het is te vroeg om daar een hard oordeel over te vellen, het is wachten op meerdere maanden aan data. De markt voor koopwoningen is feitelijk geen markt voor koopwoningen, maar een markt voor geld. Als de ECB er voor zorgt dat er meer geld beschikbaar is, dan beïnvloedt dat de huizenmarkt en verder zijn er niet zoveel factoren relevant, dat zag u in een eerder artikel. De centrale bank kan afremmen of stimuleren. In principe gebeurt dat via de rente. Daalt die, dan is lenen makkelijker en gaan de prijzen van bestaande koopwoningen door het dak. Rente verlagen is sinds 2012 lastig voor de ECB, want de rente was langere tijd negatief of bijna negatief.

Om dan toch door te kunnen gaan met stimuleren, kan een centrale bank een opkoopprogramma van bestaande bezittingen van banken opzetten. Banken sturen hun oude leningen op naar de ECB in ruil voor vers geld. Banken kunnen die nieuwe liquide middelen makkelijker uitlenen, dat heeft hetzelfde effect als een renteverlaging. De balans van de centrale bank ontploft dan wel, de grootte ervan is een goede maatstaf voor de mate waarin de ECB stimuleert of niet. Je ziet een bijna perfecte correlatie met de huizenprijzen. Wie wil weten of een huis morgen te betalen is, kijkt dus nu naar wat de centrale bank doet. De rest is niet heel belangrijk.

Over dit verschijnsel hebben we al een Current Ratio gemaakt. Die is wat droog, technisch, maar het klopt wel. Hij is niet goed bekeken, vinden we onterecht. Natuurlijk wil je dat huizen bereikbaar zijn voor iedereen, of in ieder geval voor de middenklasse. Om de dynamiek van het onbetaalbaar worden te snappen, moet je kijken naar de bron van de brandstof voor de wooncrisis en dat is de financiële sector. In woningnood zit namelijk geld, iemand kan nu tophypotheken verkopen.

Wil je naar een gezondere huizenmarkt toe, dan ontkom je niet aan afschrijvingen van schulden. Een correctie op de woningmarkt betekent ook dat je schulden doorstreept. Als je het daar niet over wil hebben, modder je door en wordt de woningmarkt nog meer overspannen. De prijzen zijn dan hoog maar stijgen door, op ongezond weinig transacties. Gebeurt er dan iets, dan stort het hele kaartenhuis in en heb je ook een correctie. Intussen krijgen hardwerkende, gewone mensen geen huis en worden ze terecht boos. Hoe lang wil je ook alweer doormodderen?

Mijn werk ondersteunen? Ga naar BackMe, anders is het niet te doen. Koop anders ook mijn boek, Het Euro Evangelie, daarin gaan we veel te uitgebreid in op de achtergrond van de overkreditering - let op dat woord ‘veel’, u bent gewaarschuwd. Of u laat uw waardering voor mijn werk zien via de knop hieronder.