Nederland moet elk jaar tientallen miljarden betalen voor de euro of uit de EU stappen (2/2)

Terug naar ons IQ>130-topic over de euro en de EU. Europees samenwerken is iets moois en weinig omstreden, maar een euro is een stap verder: dat is federaliseren, met elkaar trouwen in gemeenschap van goederen. Dat kan alleen als de rijke landen, zoals Nederland, bereid zijn forse offers te brengen. Volgens Maurice Obstfeld, voormalig hoofdeconoom van het IMF, gaat het in de VS soms om tien procent van het jaarlijks inkomen van de rijke staten. Dat zou, vertaald naar Nederland, een rekening van bijna honderd miljard per jaar zijn, dik tienduizend euro per werkende aan extra belasting.

Wat gebeurt er als je dat weigert? Uit de ene na de andere peiling blijkt dat Nederlanders niet willen betalen maar wel hopen dat de euro op magische wijze vanzelf een succes wordt. Dat kan dus niet. Het probleem is dat de eurozone bestaat uit landen die wel kunnen concurreren met Duitsland en landen die dat niet kunnen. De laatste groep was van constante devaluatie afhankelijk om toch te kunnen exporteren. Als je dat middel van landen als Griekenland afpakt, gaat hun export de import niet meer kunnen bijhouden en krijg je een tekort op de handelsbalans: heel erg logisch. Je ziet het gebeuren.

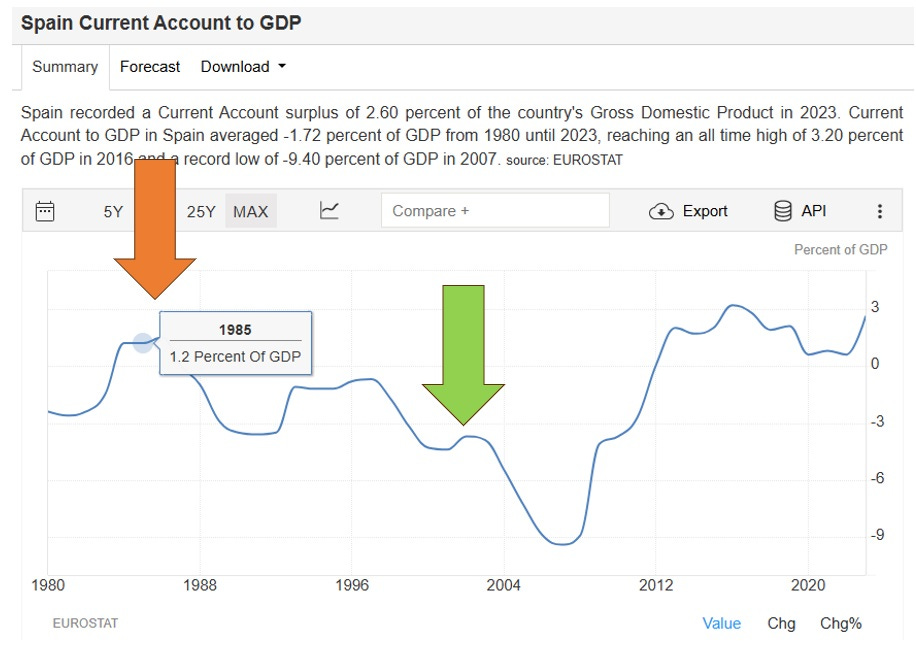

De voorloper van de euro heette het ERM, het Europees stelsel van vaste wisselkoersen. Wie de euro wil hebben, gaat eerst het ERM in. Voor de concurrentiepositie is het van belang wanneer een land de vrije wisselkoers verliest, niet zozeer wanneer je de fysieke munten omwisselt voor nieuwe en tegen welke specifieke koers. Op het moment van vastklikken is de flexibilteit weg en dat is niet zonder gevolgen. Spanje trad in 1985 al toe tot het ERM en meteen daalt het ‘current account’: dat is het saldo van alle handel met het buitenland, gedeeld door de omvang van de economie. Zo krijg je een handig percentage. Op een gegeven moment is het saldo van import en export zo negatief, wel tien procent, dat je enorm veel geld moet lenen om als land te kunnen blijven draaien. Dan ontstaat vanzelf een kredietcrisis en dat gebeurde dan ook in 2008. De Amerikaanse banken kregen de schuld, maar de eurozone was al langer aan het scheefgroeien. Het is een intern probleem.

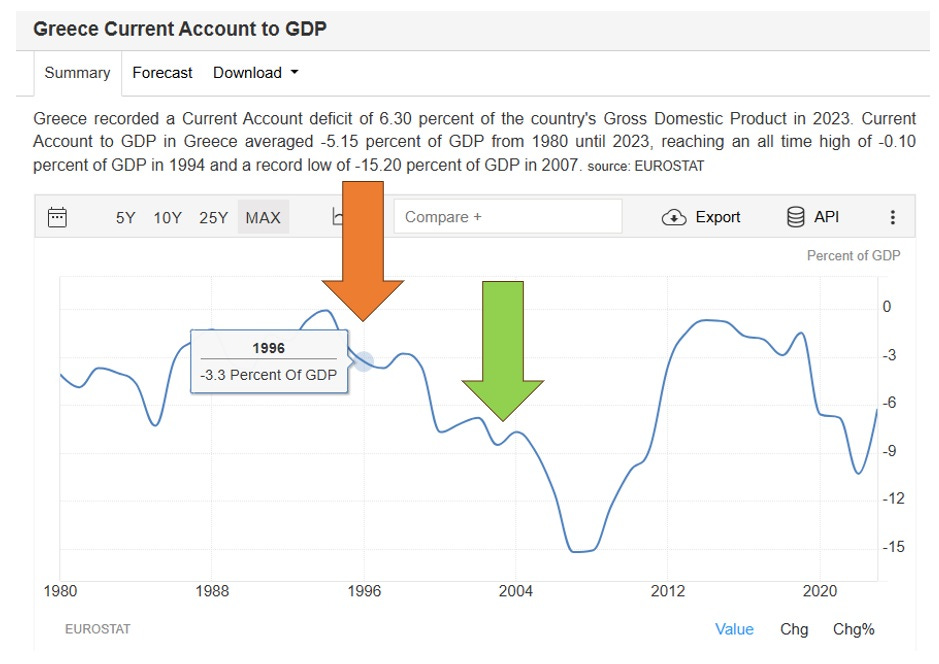

Griekenland kent soortgelijke cijfers. De groene pijl laat zien wanneer de euro fysiek werd ingevoerd, de oranje pijl staat bij het moment van toetreden tot het ERM. Griekenland en Spanje kregen op hetzelfde moment een kredietcrisis, als de markten doorhebben dat ze onmogelijk veel schulden hebben opgebouwd. De handelsbalans verbetert dan, maar alleen omdat niemand de crisislanden nog geld wil uitlenen. Dat veroorzaakt dan een heftige recessie met pijnlijk hoge werkloosheid. De balans van Griekenland schommelt eerst rond de nul, als het land een vrije wisselkoers heeft. Door deelname aan het ERM stort het saldo echter in, maar pas tien jaar later dan bij Spanje. Hoe kan dat nou?

Op Wikipedia was iemand zo aardig een mooi overzicht te maken met alle ‘convergentierapporten’ rondom invoering van euro en toetreding tot het ERM. Een oranje balk vertegenwoordigt een jaar waarin een zeker land een vrije wisselkoers kent. Daarna wordt deze vastgezet aan de Duitse mark, om uiteindelijk de euro in te voeren. Interessant genoeg zit er precies tien jaar tussen de momenten waarop Spanje en Griekenland tot het ERM toetreden: vervolgens blijkt ook dat Griekenland precies tien jaar later dan Spanje zijn concurrentievermogen verliest. De euro helpt deze landen niet vooruit, integendeel.

Niet overtuigd? Pak Portugal erbij, ook een land dat een eurocrisis kende. Je ziet het land vijf jaar na Spanje en vijf jaar voor Griekenland toetrad tot het ERM. Zou dat dan ook betekenen dat Portugal precies tussen 1986 en 1996, 1991 dus, zijn concurrentievermogen verliest en niet eerder of later?

Verdomd, je kunt de klok erop gelijk zetten. Het was de Amerikaanse econoom Paul Krugman die er voor het eerst iets over schreef, in 2011. Hij noemt het verschijnsel ‘Eurogeddon’, in een briefwisseling met een investment banker in de opiniekatern van The New York Times. Hij schrijft dat het voordeel voor Duitsland het nadeel voor de zwakke broeders is, Portugal, Spanje, Italië en Griekenland. Volgens hem is de invoering van de euro de oorzaak van het probleem. Dat sluit naadloos aan bij bovenstaande analyse. In alle eerlijkheid: dit verband had ik zelf pas gezien na het lezen van de briefwisseling. Krugman gebruikt deze grafiek met data van Eurostat om zijn punt te maken.

Er moet een centrale autoriteit komen die hoge belastingen in Duitsland en Nederland heft om deze verschillen gelijk te trekken. Daarom kost een lidmaatschap van de euro gewoon bakken met geld. Krugman schrijft over een interessant verschijnsel, iets dat hem opvalt na gesprekken met hoge functionarissen bij de ECB. Hij heeft het over ‘furious denial’. Europese eenwording is inderdaad een emotioneel proces. Als je wijst op deze simpele verbanden, zo moeilijk is de wiskunde achter het probleem niet, worden mensen ronduit agressief. Je kunt een probleem ook oplossen en eerlijk zijn naar je kiezers toe, maar Europese politici kiezen voor een agressieve vorm van ontkenning. Het is niet waar, je wordt door Poetin betaald, we gaan dood aan Corona, het klimaat verandert, noem maar iets op. Alles om het maar niet over de inhoud te hebben.

Dat is ook de observatie van een andere econoom, Ashoka Mody. Hij schreef het boek ‘The Euro Tragedy’ en de euro noemt hij ‘a flawed compromise wrapped in a false pro-European rhetoric of peace and unity’. Er kwam een euro maar zonder de benodigde steunfondsen en dan is het wachten op een eurocrisis, eigenlijk is het heel logisch. Maar Europeanen kiezen ervoor het er niet over te hebben. Het is zo duidelijk wat er moet gebeuren: Nederland en Duitsland moeten veel meer belasting gaan betalen, of de euro kan niet blijven voortbestaan maar dat gesprek wordt hier liever niet gevoerd.

Al in 2008 stelt SIFMA, de vereniging van effectenhandelaren, voor om Europese schuldbewijzen in te voeren. De unie leent dan zelf geld en de belastingbetalers in de lidstaten betalen de rekening. Het voorstel werd in september 2008 gelanceerd, bijna gelijk met de val van Lehman Brothers. Twaalf jaar later wordt er naar dit plan geluisterd, maar dan wordt er gezegd dat het moet vanwege een pandemie. Een meerderheid gelooft dat, interessant genoeg.

In 2011 stelde Guy Verhofstadt namens de liberalen (ALDE) in het Europees parlement voor om Eurobonds in te voeren, leningen uitgegeven door de Europese commissie. Het past bij het streven naar het federaliseren van het continent en het laten verdwijnen van de zelfstandige natiestaat. Je kunt er voor of tegen zijn, consistent is het wel.

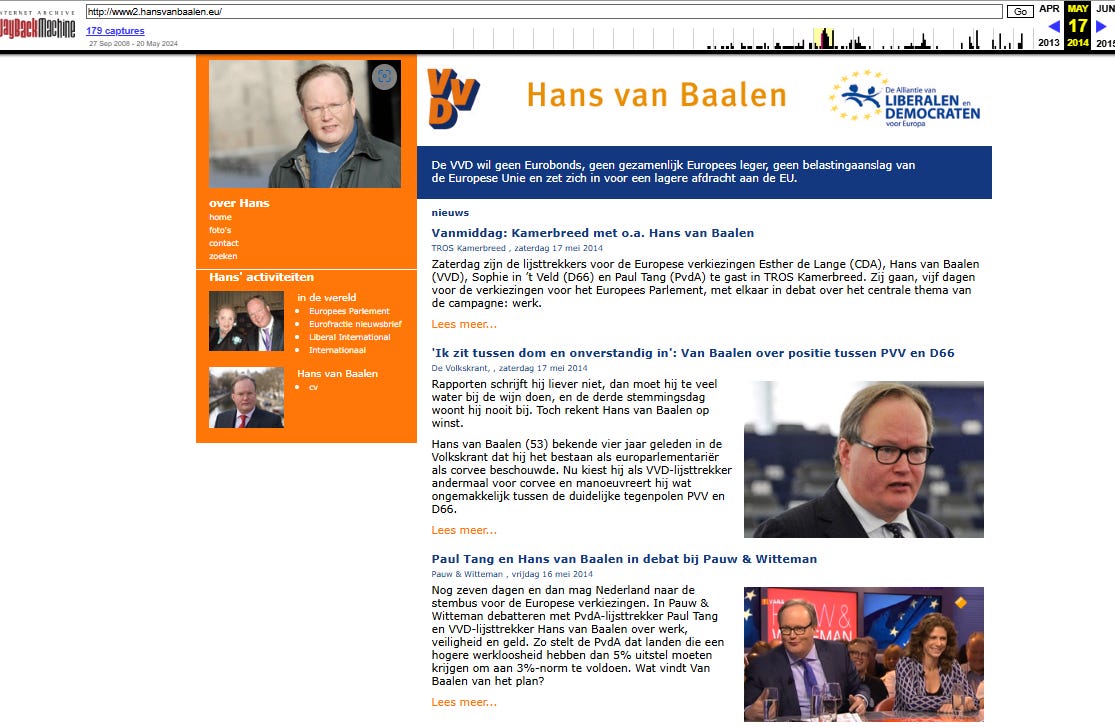

De VVD is ook altijd lid geweest ALDE. Nu willen Nederlanders geen eurobonds, dat was dus een lastige spagaat voor Rutte. Hoe lost hij dat op? Gewoon knetterhard liegen, dat is makkelijk te bewijzen. In de jaren na de eurocrisis was de inmiddels overleden Hans van Baalen europarlementariër namens de VVD. Op zijn pagina in het internetarchief zien we hem ageren tegen nieuwe Europese belastingen en leningen. Met dit geluid, lekker rechts, wordt de VVD steeds de grootste. Het idee ontstaat bij veel Nederlanders dat Rutte ook daadwerkelijk probeert te voorkomen dat die Europese leningen er komen. Het is moeilijk te geloven, omdat Van Baalen en Verhofstadt in dezelfde fractie zitten, altijd hetzelfde stemmen maar Verhofstadt zijn boodschap niet meer kon verschillen met die van Van Baalen - kijk maar.

Op deze pagina zien we ook Rutte regelmatig terugkeren, zeker in campagnetijd. Samen zullen ze er wel even voor zorgen dat ‘Europa voor Nederland gaat werken in plaats van andersom’, dat Europa vooral over handel gaat en er minder irritante regeltjes moeten komen en Europese leningen en daarmee belastingen zijn dan helemaal uit den boze. Denk in dat kader ook aan de loze belofte van ‘Geen cent meer naar de Grieken’.

In werkelijkheid stemde Rutte bij de Eurotop van 7 februari 2013 al voor Eurobonds en daarmee het Coronafonds van 800 miljard. Dat is simpelweg te lezen in de desbetreffende wet. In de EU kan een lidstaat een veto inzetten als het om de knaken gaat. Rutte had dat hier kunnen doen maar hij deed opzettelijk het tegenovergestelde. Al vanaf 2013 was het duidelijk dat er Europese leningen zouden komen. Tot aan het regeerakkoord van 2019 (pagina 50) zou Rutte volhouden dat hij Europese leningen zou blokkeren, terwijl hij in Brussel opriep tot exact het tegenovergestelde. Een meerderheid van de Nederlanders trapte er steeds in. Of, in de woorden van Krugman en Mody, als je er als journalist of opiniemaker iets van zei, dan werden jouw kloppende feiten op agressieve wijze ontkend of verdraaid. Maar papier liegt niet.

In 2015 kwam het ‘rapport van de vijf presidenten’, van de eurogroep, de commissie, de raad, de centrale bank en het parlement van de EU. Namens Nederland schreef Jeroen Dijsselbloem mee. In het rapport werd opgeroepen om Europese schulden in te voeren. Rutte protesteerde in het openbaar, maar in de praktijk had hij zijn goedkeuring al gegeven. In 2017 herhaalde de Europese commissie het voorstel en werd er op 8 december van dat jaar zelfs een ‘roadmap’ gepubliceerd. Eind 2019 moesten er Eurobonds komen. Toen heette het nog een ‘safe asset’, de ‘veiligheid’ dankt zijn bestaan aan het uitgegeven worden op Europees niveau. Als de Grieken het niet kunnen betalen, pakt Nederland het bonnetje, was het idee. Door simpelweg persberichten te lezen, komt deze informatie al tot je. Vanaf december 2017 heb ik twee jaar met spanning gewacht op december 2019 want er zat een reden aan te komen om geld te lenen op Europees niveau, terwijl Rutte dat in het regeerakkoord specifiek afwees. Met welk verhaal zou je dit recht kunnen breien? Het deus ex machina kwam uit China.

Naar aanleiding van dit rapport werd er in december 2017 een conferentie over de toekomst van Europa gehouden. Ik werd uitgenodigd om te spreken, waarbij ik wees op de noodzaak van een Europees noodfonds omdat er een euro is. Als je dat niet wil, moet je weer terug naar de EEG, de Europese Economische Gemeenschap waarin de lidstaten succesvol handel drijven en samenwerken maar de ingewikkelde en dure euro overslaan. U ziet me naast Frans Timmermans zitten, toen stond hij ‘s ochtends dichter tegen zijn scheermes aan dan nu.

Het was inderdaad de halfrauwe vleermuis die op een markt in de stad Wuhan (waar ook een biolab naast de markt staat maar dat was dan toeval) in de soep vloog die de uitkomst bood. Het regeerakkoord moest opengebroken worden, vanwege een afspraak die in 2013 was gemaakt. Nu konden de leningen ‘Coronabonds’ worden genoemd en in de paniek van de pandemie vond de samenleving dat acceptabel. De ‘furious denial’ in de bewoording van Krugman begint dan krankzinnige trekken te krijgen. Als je tijdens een crisis de hand op de knip zou willen houden was je een aso omdat je toestond de Italiaanse ziekenhuizen bezwijken en bovendien moet je tijdens een recessie niet bezuinigen, zou elke econoom zeggen.

Als je het zo zegt is het alleen wel belangrijk dat je het Coronafonds uitgeeft aan zorg, of op zijn minst de uitgaven doet in het tijdsbestek van de crisis zelf. Als een patiënt koorts heeft, ga je die toch niet pas in 2026 een koortsremmer geven? De economie stimuleren tijdens een recessie door een pandemie vereist natuurlijk dat je het geld niet jaren later laat aankomen waar het nodig is, dat snapt iedereen. In de angst van de pandemie is deze compleet logische redenering losgelaten, je kunt nu de economie in de geschiedenis stimuleren, met terugwerkende kracht, omdat het om een virus gaat. Bijzonder! Ook moet Nederland 45 miljard euro lenen voor het fonds, waarvan er 5 miljard jaren na de pandemie in Nederland uitgegeven zal worden. Er ontstond consensus over de redelijkheid ervan, ook al is hier duidelijk sprake van herverdeling. Italië krijgt 200 miljard euro. In dit fonds is opgenomen dat de intensive care rond 2026 50 miljoen euro krijgt, op een fonds van 800 miljard. Bij eerdere publicaties hierover kreeg ik de kritiek dat ik inderdaad een aso was, wilde ik dan niet dat er geld naar de IC zou gaan met die zorghelden die zo hard werken? Nou, je mag je best afvragen waarom er pas in 2026 geld komt als er in 2020 een pandemie is - nog los van het feit dat er maar een fractie van het Coronafonds naar de zorg gaat. Toch deden we het ‘voor de zorghelden’. Sigrid Kaag vertrok als minister van Financiën zonder te vertellen hoe de Coronaschuld terugbetaald moet worden. Wie daar kritiek op had ‘kon niet tegen hoogopgeleide vrouwen’, heette het, het was een kwestie van seksisme. Zoals Krugman en Mody zeggen: leuke afleiding, maar je hebt nog steeds een steentje in je schoen.

De ECB heeft een ‘pandemie urgentie opkoopprogramma’ genaamd PEPP. Om de economie te stimuleren die schade had opgelopen door de pandemie, kocht de ECB bestaande beleggingen op bij banken. Die hebben daardoor meer liquide middelen, wat ze vervolgens kunnen uitlenen, is het idee. De netto aankopen staan per maand op de website van de ECB, ik heb ze in een Excel gezet en opgeteld.

De ECB kan een aankoop verrichten, waarmee je positie natuurlijk groeit. Omdat leningen aflopen, heeft de opgetelde positie (CumNetPos) de neiging om te krimpen, net als elke beleggingsportefeuille met vastrentende waarden. Als de ECB meer obligaties aankoopt dan er verdwijnen door afloop, is er sprake van netto aankopen ‘vanwege de pandemie’. PEPP was dus een reactie op een pandemie die stopte in 2022, wat betekent dat je dan ook moet stoppen met aankopen... toch?Alleen heeft een euro met zwakke broeders dergelijke steun doorlopend nodig, dus gaat de ECB door met het pandemiebeleid als de pandemie voorbij is.

Dan mag je best concluderen dat al deze geldstromen een verkapte contributie aan de eurozone zijn. Wil je een euro, dan moet je ook willen betalen. Geld kost geld, het is niet zo moeilijk. Door steeds andere redenen te noemen (‘er is een coronapandemie’, ‘het klimaat en de planeet redden we samen’, ‘we moeten klaar zijn voor een oorlog met Rusland’, ‘racisme en islamofobie is een probleem van alle Europeanen’) beschadig je het vertrouwen in de politiek. Het Coronafonds is in februari 2013 bedacht en vanwege de pandemie gaat de ECB in mei 2024 nog aankopen doen middels het pandemie-instrument. Hoe kun je verwachten dat mensen dan niet in rare complottheorieën gaan geloven? Overheden liegen hun eigen burgers gewoon voor. Stop daarmee, erken dat een muntunie om grote offers vraagt en als de samenleving die offers niet wil brengen is er een ander gesprek te voeren over de euro. Het IMF, bij monde van hoofdeconoom Maurice Obstfeld, zegt het ook: een muntunie vraagt om een begrotingsunie. Daar gaan we het over hebben in Current Ratio, vanavond om 8 uur, kijken kan hieronder. Omdat Europese leiders dit gesprek niet met hun kiezers willen voeren, weten ze ook niet hoe ze de rente en aflossing van de Coronaschuld moeten verzorgen. In hun wijsheid hebben ze bedacht om voor de rente dan maar nieuwe schuld aan te gaan waarvan je ook niet weet hoe je die terugbetaalt, zodat de EU een piramidefonds wordt. Duurzaam? Mijn gegraaf ondersteunen kan via BackMe en mijn hoofdwerk, Het Euro Evangelie, ligt in de schappen van de webwinkels. Voorwaarts!