Met die hoge rente had je nu een recessie moeten hebben!

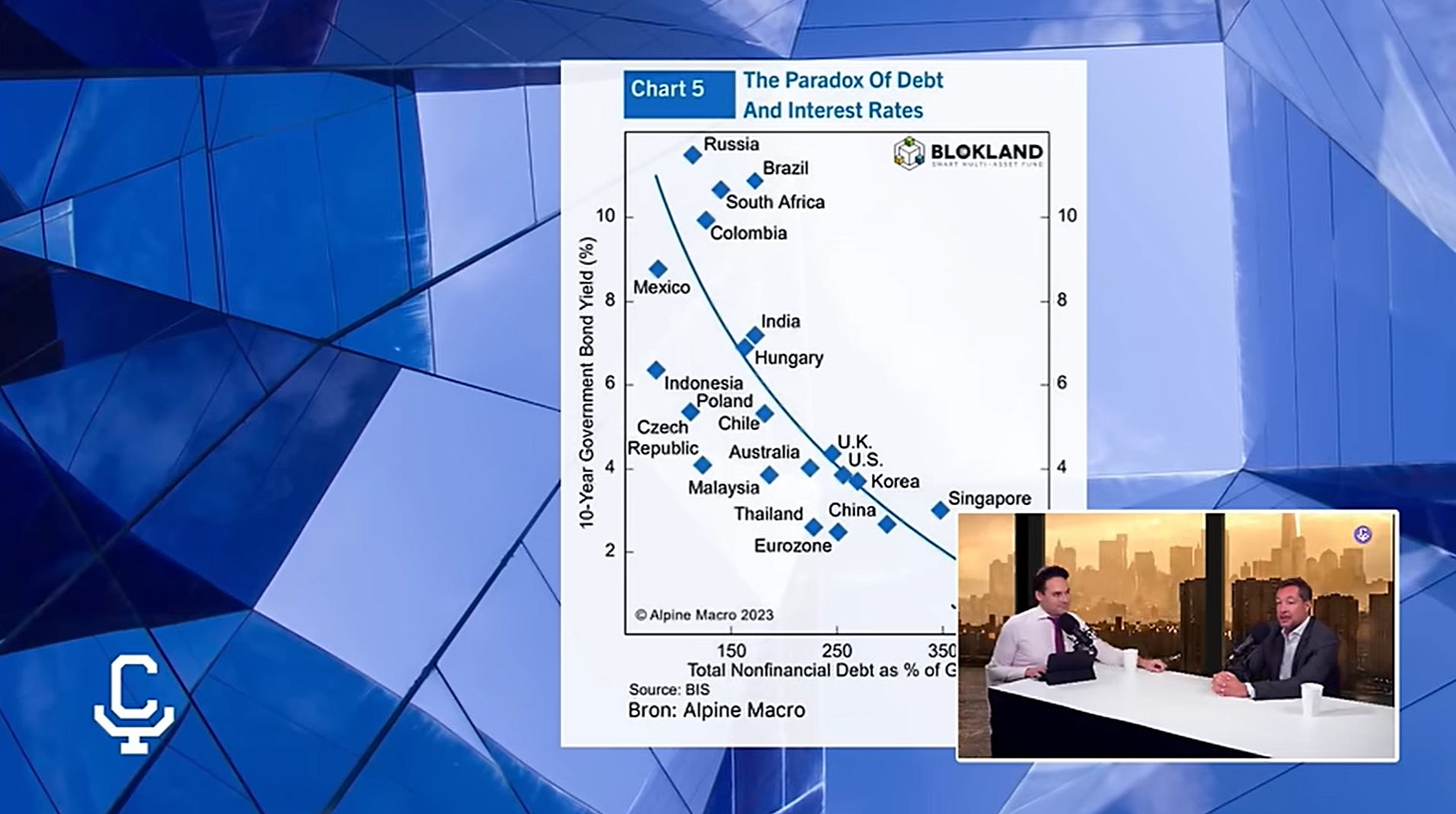

De komende paar jaar moeten meerdere ontwikkelingslanden hun schulden herfinancieren. De rente is een stuk hoger geworden, inmiddels, dus volgens het IMF wordt dat een dingetje. De Amerikaanse cijfers zijn ook vrij beangstigend en in de eurozone koopt de ECB alle schulden op, met hoge inflatie voor gewone mensen tot gevolg. Historisch gezien volgt er na een renteverhoging altijd een recessie. Nu lijkt die uit te blijven, hoe kan dat? We nodigden belegger Jeroen Blokland uit bij Current Ratio, om erover te praten. De conclusie is dat je bij zulke hoge schuldenniveaus enkel kunt doormodderen, hopen dat de kruik niet breekt. Veel kijkplezier!

Mijn werk helpen? Kijk op Backme.org.

Eigenlijk is deze uitzending de opvolger van de laatste uitzending over de vooralsnog niet losbrekende crisis. Of, tenminste, het is een optelsom van kleinere faillissementen en ellende, geen harde klap die ook zuiverende effecten kan hebben. De oude Chinezen zouden het de dood door duizend sneden noemen, in plaats van dat ze in een keer je kop eraf hakken.

Die recessie "hadden we moeten hebben", ware het niet dat een groot deel van het Amerikaanse bedrijfsleven pas in 2024 een significant deel van de schulden moet herfinancieren; waardoor de economie nog grotendeels draait op de lage rentes van het afgelopen decennium.

Mocht je geïnteresseerd zijn, dat soort onderwerpen bespreek ik uitgebreid in mijn (gratis) macro-nieuwsbrieven!