Klagen over inflatie is terecht, boodschappen worden gewoon duurder

Het lijkt wel een soort offensief te zijn: alle zelfbenoemde kwaliteitskranten weten te melden dat inflatie vooral tussen de oren zit. Het heeft iets belerends, alsof mensen niet goed kunnen inschatten wat de koopkracht is van het salaris dat ze elke maand op hun rekening krijgen. Als we er een overzicht van maken is het zelfs vrij koddig. Het begint met NU.nl

In dit artikel lezen we: ‘Het CBS vermoedt dat spanningen in het Midden-Oosten en zorgen over oplopende brandstofprijzen daarbij een rol spelen.’ Dat zou betekenen dat mensen ‘zorgen’ ervaren over inflatie, terwijl boodschappen juist helemaal niet duurder worden. Eigenlijk staat er dat burgers het allemaal niet zo goed begrijpen. De nieuwssite stuurt deze tweet er nog achteraan.

Dat is het vervelende van een belerende toon aanslaan: je moet dan wel zorgen dat het klopt. Inflatie is de verandering van het prijspeil, die je ook per maand kunt berekenen. Het CBS houdt bijvoorbeeld bij wat een mandje boodschappen kost. Het is goed mogelijk dat inflatie tijdelijk hoog is, maar daarna wat wegebt. Dat betekent dat boodschappen even stoppen met nog duurder worden, na een periode waarin daar wel sprake van was. Alleen liggen de kosten van levensonderhoud dan wel op een blijvend hoger niveau. Om de een of andere reden negeren de meeste media dat. Ze verwarren een tijdelijk lage inflatie met dalende prijzen, maar zo werkt het niet.

Het lijkt erop dat de NOS de trend heeft gezet met een artikel uit 2025 dat stelt dat inflatie ‘tussen de oren zit’. Enkele economen wilden dat beeld wel bevestigen: wie zoekt die vindt.

Ook hier zien we hetzelfde licht pedante taalgebruik: deelnemers aan een peiling laten een signaal horen, maar de journalist weet dan te vertellen wat er ‘in werkelijkheid’ gebeurt. Volgens dit artikel ‘zijn onze hersenen gewoon traag’. Verder zegt het artikel: ‘Hoe krijg je voor elkaar dat mensen een reëel beeld krijgen van de inflatie? De economen zien hier een taak, vooral journalisten, onderzoekers en overheidsinstellingen.’

De artikelen over dit onderwerp van de laatste twee dagen lijken een reactie te zijn op een persbericht van het CBS over de inflatiecijfers van juni 2026. Elke krant schrijft dan iets soortgelijks op: het gaat om wat mensen denken en voelen, niet wat echt zo is.

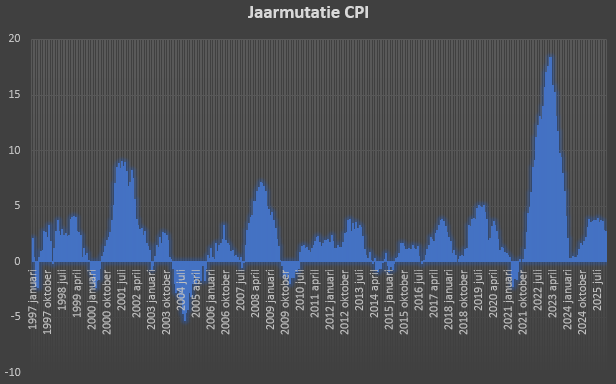

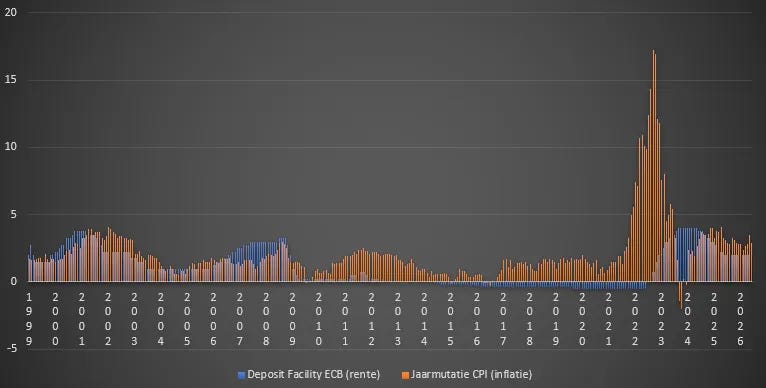

Laten we de cijfers van het CBS eens nader bekijken. De jaarmutatie van het CPI (het prijsindexcijfer voor consumenten) wordt per maand gegeven. Dat lijkt wat vreemd, als het om een jaarmutatie gaat. Het CBS kijkt naar de maandelijkse ontwikkelingen en extrapoleert die naar een heel jaar. Als het CBS zegt dat de jaarmutatie in juni 2026 drie procent is, dan zou een mandje boodschappen bij gelijkblijvende omstandigheden in juni 2027 drie procent meer kosten. Dat wordt gezien als lage inflatie en het klinkt ook niet heel heftig. Dit zijn de maandelijkse cijfers van de afgelopen dertig jaar. Sinds de pieken in 2022 en 2023 is er veel verbeterd, niks aan de hand lijkt het.

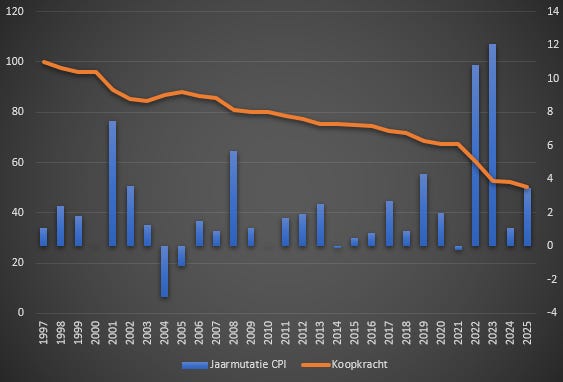

Wat de schrijvers van deze artikelen om de een of andere reden negeren, is dat inflatie cumulatief is. Als een periode van hoge inflatie wordt gevolgd door een periode van lage inflatie, dan zit je nog altijd met de gevolgen van die eerdere hoge inflatie. De koopkracht van een euro is blijvend aangetast. Wat we kunnen doen, is aan de hand van deze cijfers berekenen wat de waarde van een euro nu is ten opzichte van een eerdere periode. Dan krijgen we een ander beeld.

De blauwe lijn is weer de inflatie, maar dan per jaar. De pieken van 2022 en 2023 die we in de maandelijkse grafiek hiervoor zagen, keren natuurlijk weer terug. Deze hebben natuurlijk een blijvend effect op de koopkracht, tenzij het salaris, de winstuitkering uit eigen onderneming of de uitkering ook twee keer met tien procent is verhoogd. Voor wie dat niet geldt, is het leven gewoon een stuk duurder geworden. Je zult ergens moeten snijden. Ben je er wel genoeg op vooruit gegaan, bijvoorbeeld omdat je een forse loonsverhoging hebt kunnen afdwingen, dan is je consumptieniveau desondanks gelijk gebleven. In beide gevallen kun je stellen dat de koopkracht van een binnengekomen euro is gedaald, de oranje lijn.

De index van de koopkracht (met het jaar 1997 = 100) bedroeg in 2021 nog 67, tegen 50 in 2025. Het gemiddelde van de jaarmutaties was in die periode 6,9 procent. De genoemde media stellen dat de jaarmutatie over juni 2026 slechts drie procent is, maar dat geldt niet voor de jaren met de pandemie meegerekend. Dan is het cijfer meer dan het dubbele, het komt zelfs dicht in de buurt van de ‘gevoelde’ acht procent. Die ‘gevoelens’ zijn dus zo gek nog niet.

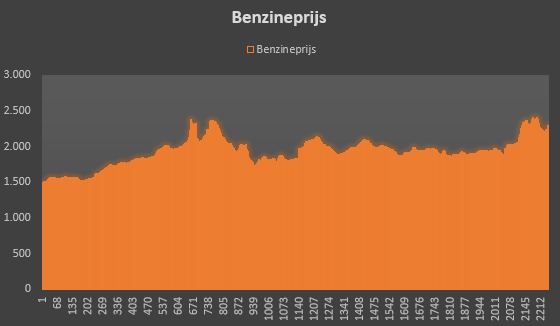

De inflatie die je ervaart, is ook afhankelijk van de keuzes die een persoon maakt. Dat is het probleem met een algemeen cijfer. Huurders ervaren een stijging van de toegestane huur, wat voor huizenbezitters met een vaste rente niet het geval is. De accijns op roken is ook fors toegenomen, maar misschien moet je dan maar niet roken, vooruit. Dat zou je ook van autorijden kunnen zeggen, al is het voor veel mensen een noodzaak om met de auto naar het werk te gaan. Wat deden de prijzen aan de pomp eigenlijk sinds het begin van het decennium? Daar is ook een tijdreeks van.

In zes jaar steeg de prijs van een liter benzine van 1,496 naar 2,297 euro. Dat is een stijging van 53 procent, wat neerkomt op een jaarlijkse inflatie van wederom zeven procent. Vergelijk dat eens met de AOW. Die steeg van 1.187 per maand naar 1.558, een toename van 34 procent. Als je die hele uitkering opmaakt aan benzine, dan kun je daar nu 678 liter per maand van kopen. In 2020 was dat nog 793 liter. Dat is daadwerkelijke vermindering van de koopkracht - ook al gaat niemand in de AOW zijn hele inkomen uitgeven aan benzine, maar u snap het principe. Een AOW’er met een auto voor de deur zal die vaker moeten laten staan en als hem dan gevraagd wordt of hij inflatie voelt, dan reageert hij bevestigend.

Een grote driver achter inflatie en gestegen koersen van mogelijke beleggingen als aandelen en goud is de centrale bank, zie ook dit vorige artikel. De ECB kan de rente verhogen om bestedingen af te remmen, als de inflatie te hoog is. Door de hogere rente wordt sparen aantrekkelijker en lenen duurder. De dreiging van inflatie zou de centrale bank tot actie moeten aansporen. Een te hoge inflatie bestrijd je met een renteverhoging naar ongeveer hetzelfde niveau. Dat is de zogeheten Taylor regel uit 1992. Deze is wat ingewikkelder dan hier geschetst, maar intuïtief zal het betrouwbaar overkomen. Een probleem van tien kilo bestrijd je met een oplossing van ongeveer ook tien kilo, anders is het middel te zwak. Bij inflatie werkt dat ook zo. Als de inflatie tien procent is en de centrale bank stelt daar een renteverhoging van bijvoorbeeld een procent tegenover, dan is het medicijn tegen inflatie te zwak om geloofwaardig te zijn.

De ECB heeft als doel om de inflatie niet hoger dan twee procent te laten zijn. De schrijvers van de artikelen die stellen dat een inflatie van drie procent helemaal niet zo hoog is, vergeten dat om de een of andere reden erbij te vermelden. We kunnen teruggaan in de historie en kijken of de ECB de genoemde regel volgt.

Tussen 1999 en 2010 volgde het rentebeleid (de blauwe staafjes), de inflatie (oranje) nog wel. Hoge inflatie of de dreiging ervan wordt beantwoord met een hogere rente. Dan blijkt dat overheden en banken ongezond veel schulden hebben, de kredietcrisis. Om die overheden en banken te hulp te schieten, houdt de ECB de rente laag. Zo help je ze om hun schulden betaalbaar te houden. Je ziet heel duidelijk dat de bulten in de inflatie voor en na 2013, 2019 en 2022 niet worden bestreden met een passende renteverhoging. Inmiddels is de rente wel iets gestegen, maar slechts bij uitzondering steken de blauwe staafjes nog boven de oranje uit. De centrale bank houdt de rente dus laag om partijen met veel schulden te helpen, maar dat zorgt wel voor inflatie die mensen niet alleen voelen maar ook daadwerkelijk ervaren. Het is dus beleid. Iedereen die de ECB volgt, kan de verandering van het beleid simpelweg aflezen uit deze grafiek - ik ben niet de enige

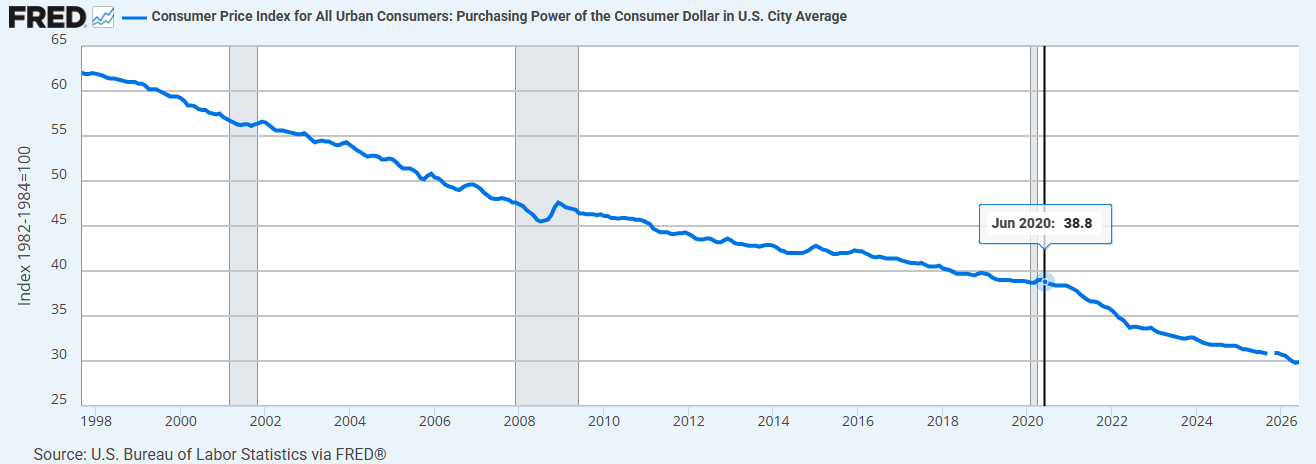

Hoe zou dat in de VS zitten, speelt daar hetzelfde probleem? De centrale bank FED onderhoudt een bijzonder interessante databank met een rijkdom aan financiële informatie. Het is een goed idee voor een date met een mogelijke nieuwe liefde, hier gewoon lekker een dag in grasduinen. Hierboven zagen we dat de koopkracht van een euro sinds 2020 is gedaald met een harde knik in 2022. Dit is dezelfde grafiek, maar dan voor de dollar. Sinds het begin van het decennium verloor een dollar een kwart aan koopkracht.

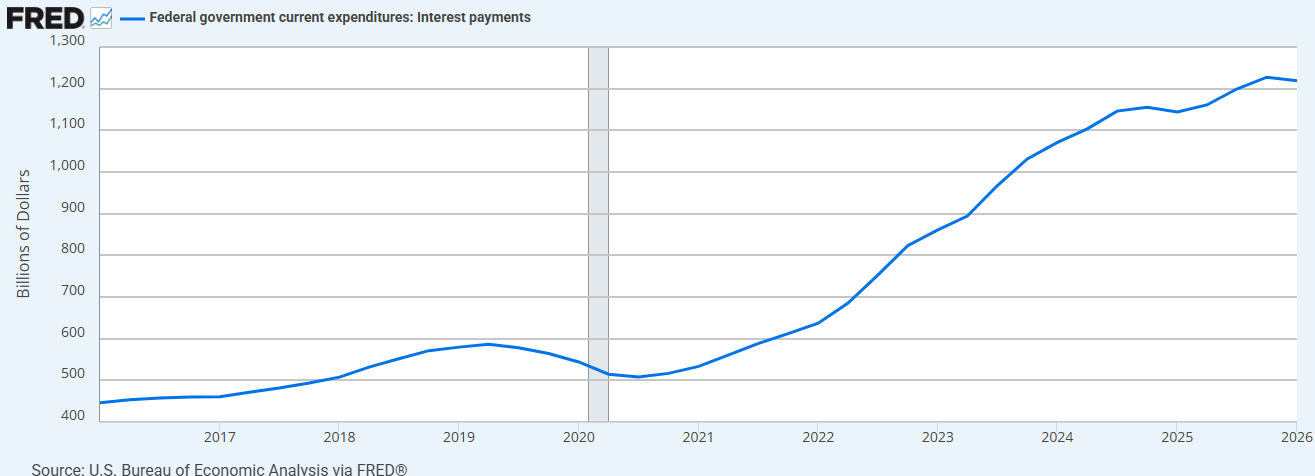

De pandemie heeft ervoor gezorgd dat het budget van de regering uit het lood is geslagen. Om de rente op de gestegen staatsschuld te betalen, moet de overheid nu 1.200 in plaats van 500 miljard dollar per jaar betalen.

De centrale bank kan de overheid dan een handje helpen door de rente te verlagen. President Trump dringt daar ook op aan, ook al is het de bedoeling dat de centrale bank zelfstandig beleid maakt en niet afhankelijk is van de politieke waan van de dag. Dat gaf een conflict tussen de regering en de centrale bank, de FED. Er is dus een politieke druk om de rente te laag te houden, zodat de politicus geld kan uitgeven als water. Dat gedrag zorgt voor meetbare inflatie, net als in de eurozone.

Inflatie is niet iets dat mensen ‘voelen’, dat ‘tussen de oren’ zit. Centrale banken hebben zichtbaar afstand genomen van de regel van Taylor. Zo helpen ze politici en banken met een gat in de hand, maar het zijn de burgers die middels hoge inflatie de rekening betalen. Nieuwsmedia zouden er goed aan doen die cijfers te bestuderen en er neutraal over te rapporteren, in plaats ze te negeren. De oplossing van de inflatie is simpel. Centrale banken moeten de regel van Taylor weer respecteren. Dat kan alleen als overheden hun financiën op orde krijgen. Dat is het grote politieke en economische debat van deze tijd, niet het ‘gevoel’ van mensen.

Had u mijn laatste boek trouwens al gelezen? Democratie op de helling koopt u hierrr, er is een e-book (digitaal, lekker handig) en een papieren boek. Wilt u mijn gegraaf mogelijk maken? Ga naar BackMe, of u koopt mijn andere boek, Het Euro Evangelie. Laat anders uw waardering voor mijn werk merken via de knop hieronder.