Je moet wel beleggen, anders ga je het schip in

Een uitnodiging van de jongens van de Steengoed Podcast, waarom ook niet. Sinds de kredietcrisis hebben centrale banken de neiging om de rente te laag te houden. Daar komt dan vaak nog een opkoopprogramma naast, die twee werken dezelfde kant op. Centrale banken kunnen zo de economie stimuleren, maar het verruimende beleid zorgt wel voor inflatie. Het geeft ook vermogensongelijkheid.

Er kwamen wat reacties op het interview. Bij een dalende rente kom je ooit onder nul procent uit en dan heb je CBDC nodig, vooruit. Critici wijzen erop dat de ECB de rente recentelijk juist heeft verhoogd, om de inflatie te bestrijden. Dat lijkt tegenstrijdig te zijn maar dat is het niet. Op korte termijn lijkt de rente te stijgen, maar laten we ook eens naar de lange termijn kijken.

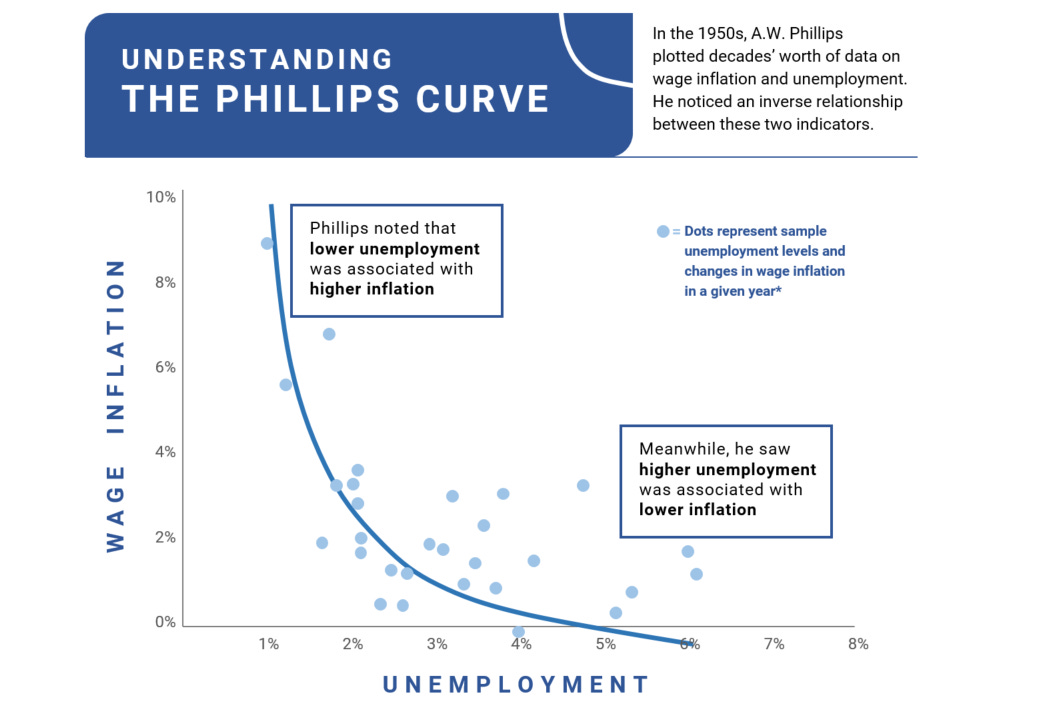

Er zijn twee belangrijke economische principes in deze. We beginnen met de Phillips-curve, drie maal raden hoe de econoom heet die het bedacht. Een centrale bank kan de rente verlagen om de economie te stimuleren, als we de discussie platslaan. Dat is verstandig, als de werkloosheid hoog is. Lage rente zorgt voor een economische impuls. Je kunt meer lenen, om te investeren in je bedrijf of om een huis te kopen. Dat zorgt voor banen, waardoor de werkloosheid afneemt. Als dit gebeurt, ervaart een land economische groei. Het oorspronkelijke paper is meer dan een halve eeuw oud, maar dat maakt voor het principe niet uit. Lage rente geeft economische groei en banen.

Als een centrale bank te agressief opereert, dan ontstaat het risico van inflatie. Dat is de keerzijde. Meer geld in een economie stoppen zorgt ervoor dat dat geld zijn waarde verliest ten opzichte van de spullen die een mens kan kopen. Dat kan ook voor bubbels op financiële markten zorgen. Mensen kunnen bijvoorbeeld met geleend geld beleggen, dat doe je al als je een hypotheek nodig hebt om een huis te kopen. Inflatie en bubbels bestrijden betekent de rente verhogen, met sprongen in orde van grootte van inflatie die je wil bestrijden. Dat is de regel van Taylor, naar een paper van deze econoom uit 1993.

Hierin zit dus een afruil. Als de inflatie hoog is, bijvoorbeeld door de oorlog in Iran, dan kan dat een reden zijn om de rente te verhogen. De effectieve vraag naar spullen, ook die met olie zijn gemaakt, neemt af en dat dempt de prijs. Het klinkt heel logisch. Die hogere rente zorgt er wel voor dat bepaalde investeringen worden uitgesteld of dat mensen even afzien van de koop van een huis. Dat heeft negatieve gevolgen voor de economie, de werkgelegenheid en de huizenmarkt. Die pijn moet wel gevoeld worden, als je inflatie wil bestrijden. Een centrale bankier kan het dus nooit goed doen, elke handeling heeft negatieve bijwerkingen.

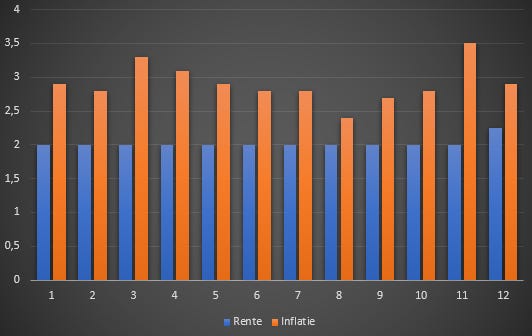

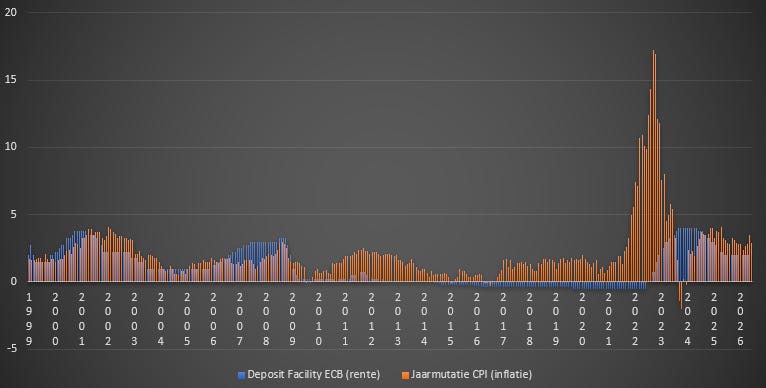

De beleidsrente van de ECB en de inflatie in Nederland kun je bij het CBS vinden, dat geeft de grafiek hierboven. De ECB wil de inflatie niet hoger hebben dan twee procent. Is daar wel sprake van, dan rechtvaardigt dat een hogere rente. In de afgelopen twaalf maanden zien we duidelijk dat de oorlog (maand acht) voor hogere prijzen zorgt, een te verwachten effect. De ECB besluit daarom de rente inderdaad te verhogen, het laatste blauwe staafje. Dat moet de inflatie afremmen. Het heeft vervelende neveneffecten, want rentes op staatsschulden gaan ook omhoog. Veel Europese landen (zoals Frankrijk) hebben toch al te hoge schulden en begrotingstekorten. Nu moeten ze tegen hogere rentes lenen, wat bezuinigen onvermijdelijk maakt. Als de ECB niet ingrijpt krijg je alleen wel meer inflatie, je doet het inderdaad nooit goed. De lezer zal meteen in de grafiek van de Franse rente kunnen zien wanneer de oorlog begon.

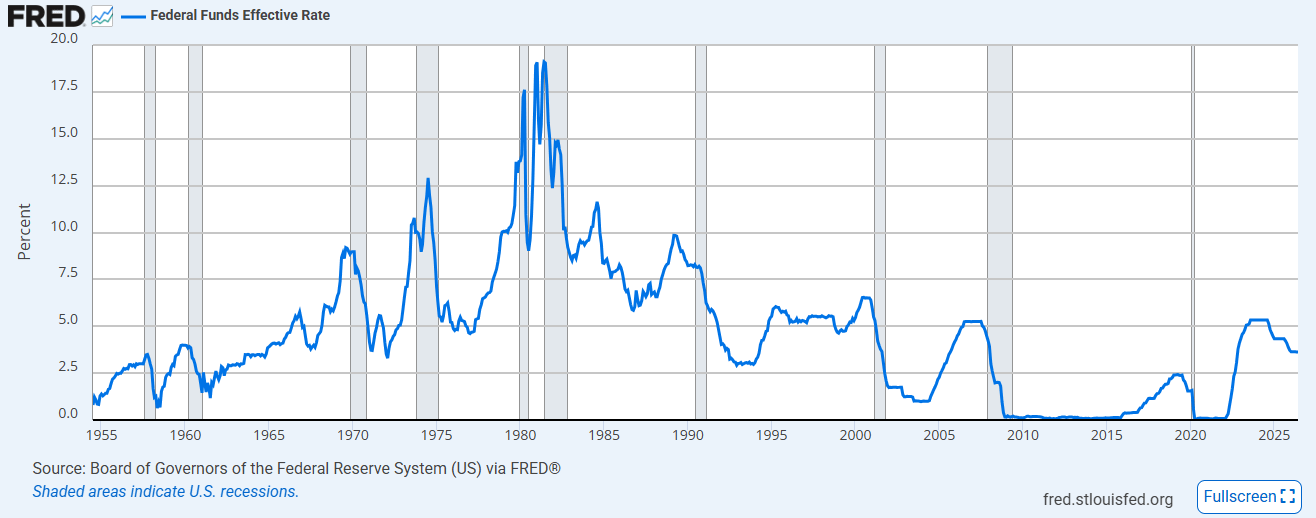

Het is goed mogelijk dat de oorlog zelf niet meteen voor inflatie zorgde, je weet bij het openingsschot niet hoe lang het duurt. Beleggers kunnen een renteverhoging incalculeren en daar alvast naar gaan handelen. Dat lijkt bij Frankrijk te zijn gebeurd. Op korte termijn spreken we dus van hogere rente, niet van lagere. De kritiek op het interview met ondergetekende is in die zin terecht. Maar laten we eens naar het grotere plaatje kijken. We beginnen met de Amerikaanse rente, daar is een langere tijdreeks van te vinden.

Helemaal rechts zien we inderdaad de renteverhoging van 2022 en de huidige oorlog zal er nog wel een kunnen rechtvaardigen, dat is waar. Maar op de lange termijn is er sinds de vroege jaren ‘80 sprake van een daling. Centrale banken moesten de rente toen verhogen om de gevolgen van de oorlog van 1973 in te dammen. Die hoge rente - je betaalde tien vijftien procent voor je krediet - zorgde voor een daling van de inflatie, maar het gaf wel een heftige recessie.

Sindsdien daalt de rente naar de nul en je ziet duidelijk dat de centrale bank geen negatieve rente durft in te voeren. Dat heeft anders een reeks aan gevolgen die je niet wil, zoals mensen die gaan pinnen om negatieve rente te vermijden. De stimulerende werking verdwijnt zo. Dat is een reden om CBDC in te voeren, de digitale euro. Op korte termijn is er een stijging van de beleidsrente, maar op lange termijn het tegenovergestelde.

Sinds de kredietcrisis van 2008, goed zichtbaar, is de rente bijzonder laag. Dat is de trend die we in het interview bespraken. Bij elke recessie wil de centrale bank de rente snel met enkele procentpunten kunnen verlagen, om economische activiteit aan te jagen. Als de rente dan al nul procent was, kom je in negatief terrein uit. Daar zijn tienduizenden papers over geschreven. Door de hoge inflatie hoef je dit jaar en volgend jaar niet over negatieve rente te praten, maar de grafiek van de lange termijn lijkt een andere richting bloot te leggen.

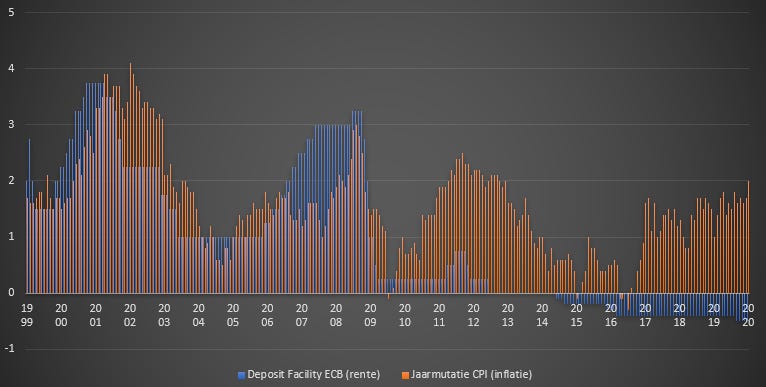

Laten we die grafiek van de rente en inflatie (oranje en blauw) er nog eens bijpakken, maar dan vanaf de start van de ECB tot de start van de pandemie. Straks wordt duidelijk waarom die knip redelijk is.

Het lijkt erop dat de ECB de principes van Taylor bij de eurocrisis achter zicht heeft gelaten. Kijk maar. Eind jaren ‘90 hadden we de dotcom-bubble. Toen die knapte, kwam er een milde recessie. De ECB bestrijdt die met lage rente, de centrale bank begint zijn historie met een renteverlaging. De economie groeide, maar dat bracht wel inflatie met zich mee. De ECB kijkt naar inflatie maar ook naar inflatieverwachtingen en wil daarom anticiperend handelen. Dat betekent dat de centrale bank weet dat inflatie een probleem gaat worden, daarom gaat de rente alvast omhoog. De blauwe staafjes gaan duidelijk omhoog voordat de oranje dat doen. Je ziet heel duidelijk dat de rente meebeweegt met de inflatie (of andersom).

Daarna zien we een tweede bult, die abrupt eindigt bij de kredietcrisis en de eurocrisis. Die ellende begon in 2008, of 2007, het is maar hoe je het ziet. Hoge inflatie rechtvaardigt hogere rente, nu is de ECB er snel bij: de piek in de blauwe staafjes treedt al op nog voordat de inflatie echt ontspoort. In ieder geval ziet ook het ongeoefende oog dat de blauwe en oranje staafjes tijdens de eerste twee bulten met elkaar meebewegen. Dat is beleid, volgens de regel van Taylor.

Dan gebeurt er iets geks. De effecten van de kredietcrisis ebben weg, ook omdat de ECB de rente laag houdt. De economie trekt aan en de inflatie keert ook terug. Het is duidelijk te zien dat de ECB nu niet besluit de rente te verhogen. Men accepteert de inflatie, het onderwerp van het gesprek. Sterker nog, bij de vierde bult in de oranje staafjes zien we dat de ECB de rente niet verhoogt om de inflatie te bestrijden maar dat deze zelfs een beetje negatief wordt! Het principe van Taylor heeft men achter zich gelaten, daar hadden we het over. De reden is simpel. Hogere rente bestrijdt inflatie in Nederland maar het geeft Zuid-Europese landen met begrotingstekorten wel extra kopzorgen. Daarom kiest men ervoor om de rente maar laag te houden. Inflatie is geaccepteerde pijn. Dus in de laatste twee maanden zien we een hogere rente, maar als je niet twee maanden terugkijkt, maar naar de periode van 1999 tot 2020, dan zie je iets heel anders.

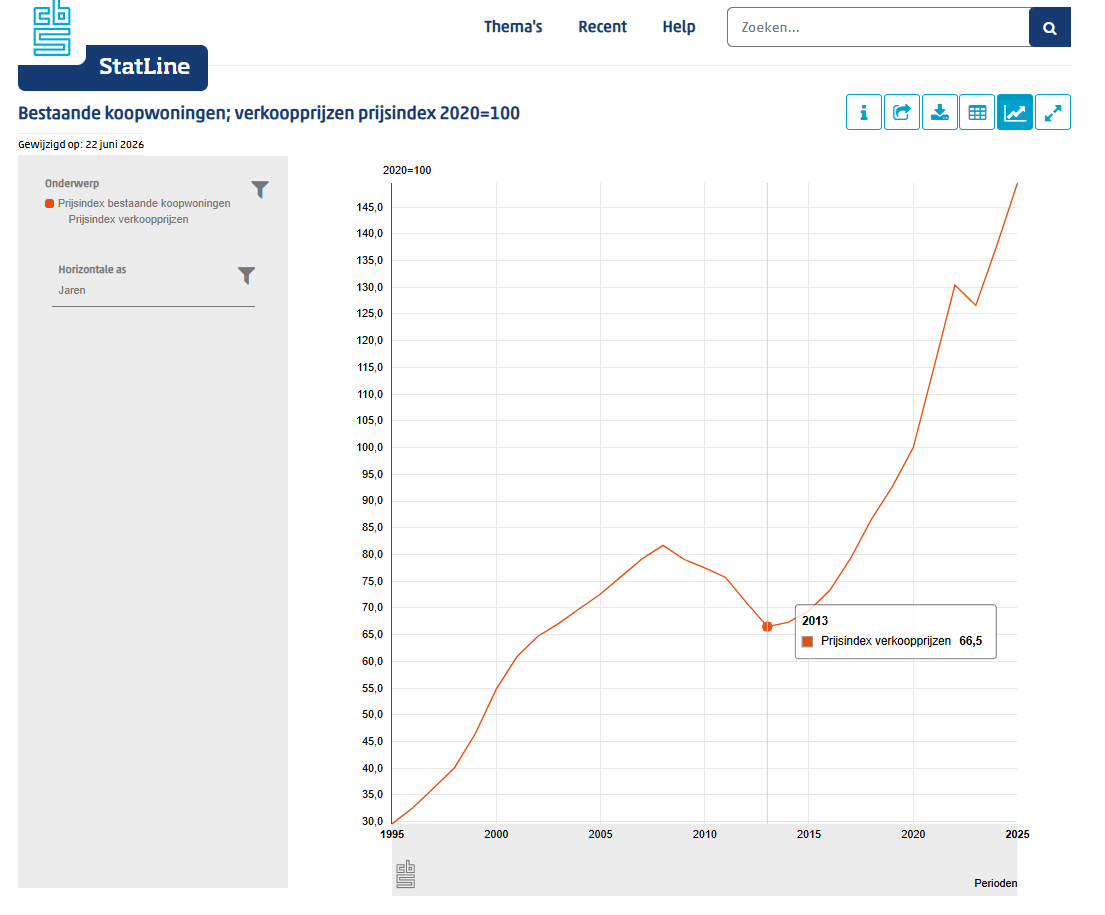

Het CBS laat zien wat dat met vastgoedprijzen doet. Die stijgen veel harder dan de economische groei of salarissen van mensen rechtvaardigen. De knik bij 2023 komt omdat de ECB toen de rente inderdaad verhoogde. In 2020 en 2021 hadden we echter te maken met een pandemie en een recessie. Mensen hebben minder geld en zijn onzeker, maar de vastgoedprijzen gingen toen juist harder omhoog: een gemiddeld huis werd vijftien procent duurder. Dat komt doordat de ECB toen de rente laag hield en ook beleggingen begon op te kopen. Zo zie je dat monetair beleid een enorme invloed heeft op de betaalbaarheid van huizen.

Als je het als belegger bekijkt, dan kun je stellen dat de aankoop van een huis in 2013 een goede keuze was. Spaarrente was zelfs even negatief maar een huis wordt soms wel vijftien procent meer waard in een jaar. Daarom is er gesteld dat de reële rente negatief is en dat wie niet belegt, helaas achterblijft. Dat is een constatering die door bovengenoemde feiten onderbouwd wordt, los van wat je ervan vindt en los van de vraag of je nu moet beleggen.

Je ziet dat effect ook in de goudprijs. Er volgt nu wel een disclaimer. Wie in bijvoorbeeld 2015 geld in goud, huizen of aandelen had gestopt, was nu veel beter af. De cijfers zijn duidelijk. Die fluctuaties zijn zichtbaar het gevolg van beleid van centrale banken. Als de rente laag is en er volgt een opkoopprogramma, dan duikt al dat geld op een beperkte hoeveelheid mogelijke beleggingen. Wie niet belegde in deze periode, bleef achter. Echter, als je nu tot die conclusie komt en daarom nu pas gaat beleggen, dan koop je wel op de top en loop je het risico op een forse correctie. Dit is daarom geen beleggingsadvies maar een simpele constatering dat agressief monetair beleid zorgt voor ongelijkheid.

Bij aandelen zien we dat ook gebeuren. De pandemie zorgde in het voorjaar van 2020 voor paniek. Veel koersen halveerden, maar corrigeerden zich al snel. We zouden niet allemaal morgen doodgaan door het vleermuisvirus, dat besef daalde in. Maar de stijging ging door naar niveaus die niemand had durven voorspellen. Het lijkt op irrationeel optimisme. Een aandeel Tesla is sinds die Coronadip twaalf keer zoveel waard geworden. Elon Musk is daardoor met afstand de rijkste man op aarde, gefeliciteerd. Maar in de grafiek van de rente en inflatie tussen 1999 en 2020 zien we ook dat verruimend monetair beleid (afwijken van de regel van Taylor) zorgt voor inflatie. Dat is een probleem voor mensen die economisch vaak niet het sterkst zijn, zoals alleenstaande bijstandsmoeders en vrouwen met een slecht geïndexeerd weduwenpensioen.

En ook bij de koers van Tesla zien we dat het aandeel een vluchthaven is voor negatieve reële rente. De koers wordt daarbij wel heel wiebelig en dat is iets waar potentiële beleggers inderdaad wakker van zouden moeten liggen. Wat de ECB samen met andere centrale banken heeft gedaan met de economie is hetzelfde als een renpaard cocaïne voeren. Het gaat inderdaad allemaal even iets harder, maar we kunnen niet zeggen dat het er stabieler van wordt. Als je vraagt of een aandeel Tesla een goede belegging is, dan zal Elon Musk dat met een glimlach bevestigen. Daar mag bij vermeld worden dat hij ze in 2013 al had, hij zit niet in de positie van iemand die in 2026 overweegt te kopen. Die krijgt wiebelkoersen in de maag gesplitst, houd daar rekening mee. Bij de huizenprijzen in Nederland zagen we dat ook.

Voor de volledigheid krijgt u hier ook de grafiek van rente en inflatie van 1999 tot nu. Die volgt nu pas, omdat de piek in de inflatie naar zeventien procent de aandacht weghaalt bij het verlaten van de regel van Taylor in ongeveer 2009. Het beeld blijft hetzelfde, de inflatie mag ver boven de rente blijven uitsteken. Dat zorgt ervoor dat de rijken rijker worden en de armen armer.

Het gaat hier niet om een voorspelling voor de komende maanden. Die is niet te geven, al was het maar omdat niet in te schatten valt hoe lang de oorlog in Iran gaat duren. Dat is ook niet het punt. Er is bijna twintig jaar sprake van een rente die de inflatie niet benadert, dus de reële rente is sinds 2010 negatief. In die lange periode is de huizenmarkt ontploft, wat het onmogelijk heeft gemaakt voor een gewoon gezin om een bescheiden huis te kopen. Dat heeft maatschappelijke gevolgen. Ook als er nu een kleine of grote correctie op de huizenmarkt volgt door de recente renteverhoging, dan is daarmee jaren van expansief monetair beleid niet ineens omgedraaid. Merk tot slot voor de volledigheid op dat de rente recentelijk wel is gestegen, maar dat die nog steeds niet zo hoog is als de inflatie. De blauwe staafjes zitten nog steeds onder de oranje staafjes, wat sinds de kredietcrisis de norm is. De reële rente, dat is de rente die mensen voelen, blijft negatief. Uit de kritiek maak ik op dat dit onderscheid (rente en inflatie gedurende de laatste paar maanden, of sinds de kredietcrisis, dus over de laatste zeventien jaar) niet duidelijk is gemaakt. Bij deze. Hieronder kunt u het hele gesprek zien.

Had u mijn laatste boek over digitalisering trouwens al gelezen? Democratie op de helling koopt u hierrr, er is een e-book (digitaal, lekker handig) en een papieren boek. Wilt u mijn gegraaf mogelijk maken? Ga naar BackMe, of u koopt mijn andere boek, Het Euro Evangelie. Laat uw waardering voor mijn werk merken via de knop hieronder. Veel kijkplezier!