Is de IPO van SpaceX een nieuwe zeepbel?

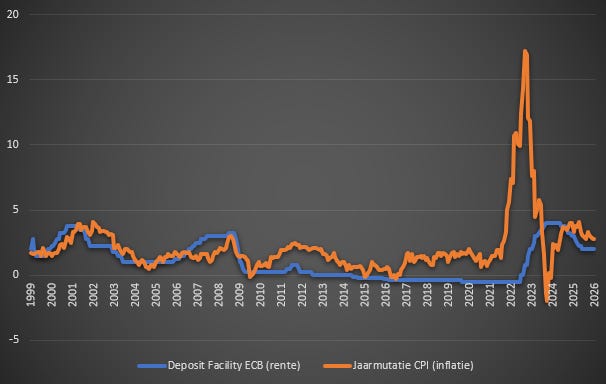

Als je niet belegt, verlies je zeker geld, dat is duidelijk. Je kunt simpelweg de grafiek van de inflatie in Nederland naast de rentegrafiek van de ECB leggen. Sinds de kredietcrisis weigert de centrale bank om de rente mee te laten bewegen met de inflatie. Dat zou een logische reactie zijn op ontploffende huizenmarkten en prijzen van een boodschappenmandje (de inhoud ervan natuurlijk). De ECB wil failliete overheden helpen om zich te herfinancieren. Vervelend genoeg gaan ze daardoor alleen maar meer onverantwoordelijke schulden maken. Een te lage rente zorgt voor het verlies van waarde, als je je spaargeld gewoon op de bank laat staan. Dat is een bewuste politieke keuze. Daarom gaan mensen meer beleggen en ontploffen de koersen van aandelen. Je ziet hetzelfde bij BitCoin en goud.

Elon Musk van SpaceX keek ernaar en dacht: daar wil ik een graantje van meepikken. Daarom brengt hij een deel van aandelen in de holding van zijn raketactiviteiten en het moederbedrijf van X (of gewoon Twitter) naar de beurs. Aandelen zijn nu nog niet vrij verhandelbaar, dus er is sprake van een IPO (inital public offering). Is het een idee om er een paar te kopen?

Wie zoiets overweegt, moet altijd het begeleidende prospectus lezen - altijd. In de financiële wereld is het gebruikelijk om een bedrijf te waarderen aan de hand van de DCF-methode, van discounted cashflow. Je kijkt wat je krijgt als belegger in ruil voor je inleg, namelijk een winstdeling of dividend. Probeer in te schatten wat je op korte en lange termijn redelijkerwijs mag verwachten, met de kennis uit het prospectus in het achterhoofd. Dan moet je ook de groeimogelijkheden inschatten, geen sinecure, vooruit. Vervolgens verlaag je elke toekomstige dividenduitkering door een boeterente in rekening te brengen. Dat is een redelijke handeling, omdat je door het kopen van de aandelen geen alternatieve beleggingen meer kan doen. De hoogte van die rente is afhankelijk van het risico dat aan het bedrijf kleeft.

Een normale rekenrente is bijvoorbeeld tien procent, neem ook eens aan dat het bedrijf met vijf procent groeit. Elke toekomstige dividenduitkering is dan onderhevig aan een groei van vijf procent maar moet met een rente van tien procent worden verdisconteerd. Daardoor krijg je een zogeheten limiet, in wiskundige zin: de waarde is eindig. Over honderd jaar bijvoorbeeld is de dividenduitkering enorm gestegen door de terugkerende groei, maar door de hogere rente is die uitkering dan niks waard. De waarde van een aandeel valt of staat dus met de te verwachten winstuitkeringen. Wat zegt het prospectus daarover?

Dit is goed nieuws en slecht nieuws. Het is goed nieuws voor de mensen die niet van wiskunde houden. We gaan hier niet proberen om het aandeel te waarderen met die DCF-methode. Daarvoor zou er immers eerst winst moeten zijn waar we met een model mee kunnen rekenen, winst die vervolgens wordt gedeeld met beleggers. Die winsten bestaan niet, dus die worden ook niet gedeeld in de vorm van dividend en nu kunnen we ook geen DCF-analyse maken. Het slechte nieuws is dat er hierdoor wle sprake is van een uiterst speculatief aandeel, waar op geen redelijke manier een waardering aan te geven is.

Het geheel is verlieslatend en dat zal nog wel zo blijven. De enige waardestijging die beleggers mogen verwachten, zit in een koersstijging. Een andere belegger zou om de een of andere reden bereid kunnen zijn om meer neer te leggen dan de waarde bij de IPO en dan kunt u als belegger van het eerste uur zo winst maken. Daarmee is het aandeel goed te vergelijken met een cryptomunt. Normaal gesproken geeft een aandeel stemrecht, maar dat is bij deze IPO geen sprake van.

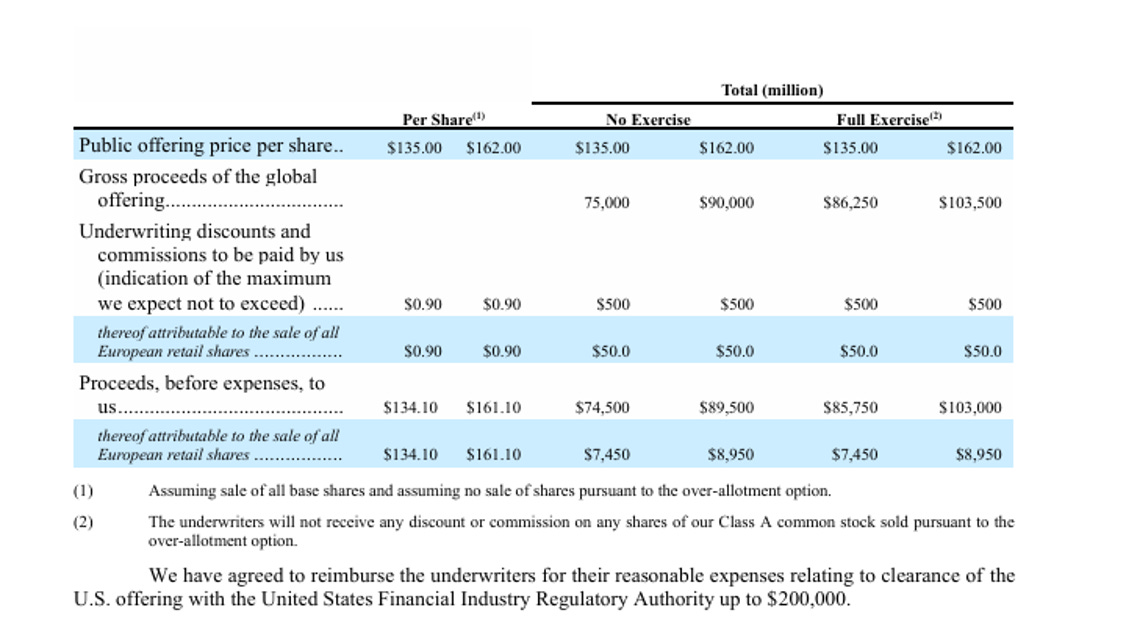

Niet alle aandelen worden bij deze IPO verkocht, slechts vijf procent. Daarom is het redelijk om het bedrijf bij een geslaagde emissie te waarderen op het twintigvoudige van de opbrengst bij de IPO: immers, vijf past twintig keer in honderd. Het hele bedrijf krijgt dan een waarde van ongeveer 1,75 biljoen dollar, de economie van België en Nederland opgeteld voor een toko die verlies maakt.

Het zou de grootste IPO ooit zijn, twee keer zo groot als bij het Saudische oliebedrijf Aramco. Die IPO zag er stabieler uit, want Aramco is een bestaand bedrijf dat wel winst maakt en een solide balans heeft. Voorlopig blijft de vraag naar olie ook hoog, kansen genoeg om geld te verdienen. Het is daarentegen heel lastig om een bijna leeg bedrijf zonder winst als SpaceX te waarderen.

De waardering waar Musk op hoopt is ongeveer honderd keer zo groot als de jaarlijkse omzet. Is dat veel? Laten we eens aannemen dat SpaceX volgend jaar een omzet heeft waarover tien procent winst wordt gemaakt. Dat is niet zo, maar dan zitten we voor de argumentatie aan de veilige kant. Bij de voorgestelde koers krijg je dus een verhouding tussen de koers van het aandeel en de winst per aandeel van duizend, het tienvoudige van de factor honderd (ongeveer) hiervoor. We ronden het allemaal een beetje af, het zijn berekeningen op een bierviltje. Laten we die verhouding, de earnings per share-ratio of EPS eens vergelijken met die van andere technologieaandelen.

Een gemiddeld aandeel op de Nasdaq heeft meestal een EPS van zo’n dertig. In historische context is dat al hoog. Het bedrijf van Musk moet van een meer dan dertig keer zo hoge waardering worden voorzien, waarbij we - om positief te blijven - uitgaan van winsten waarvan het prospectus zegt dat die er niet zijn. Dat is een absurd hoge waardering.

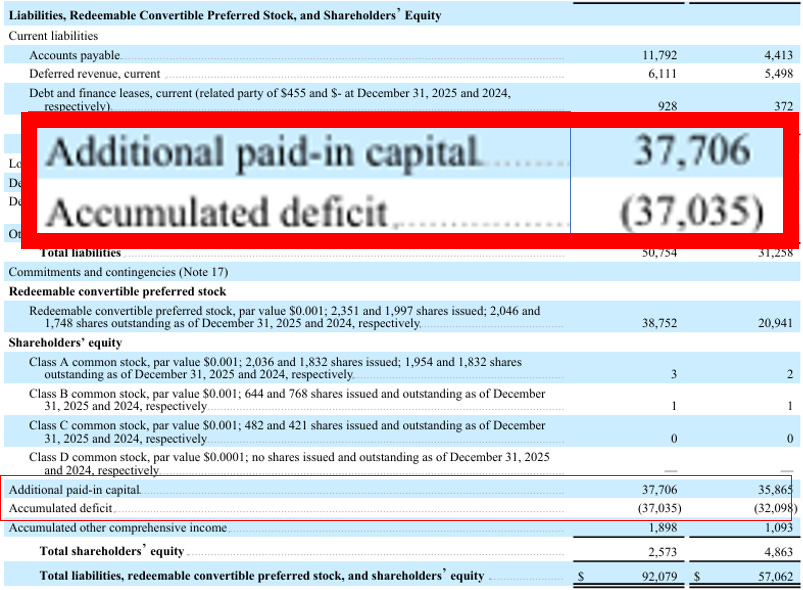

Op de balans zien we nog iets waar je niet heel blij van wordt. We pakken de post ‘additional paid in capital’ erbij. In het Nederlands is dat de agioreserve, Britten hebben de meest pakkende omschrijving met share premium. Deze post ontstaat, als beleggers meer geld neerleggen bij de koop van een aandeel dan de boekwaarde rechtvaardigt. Beleggers in eerdere rondes hebben dus steeds een relatief hoog bedrag per aandeel betaald, maar dan mag je wel meedoen met SpaceX. Dat extra bedrag zetten bedrijven apart in de agioreserve.

In Amerikaanse jaarrekeningen is een getal tussen haakjes altijd negatief. Naast de agioreserve van ruim 37 miljard dollar, zit een even grote negatieve post ‘accumulated deficit’. Die post in de jaarrekening is exact wat de naam suggereert. Door jaren van enorme verliezen zit er een tekort in het bedrijf van 37 miljard. Dat is net zo veel als de agioreserve. Eigenlijk is die hele reserve dus opgebrand. Dat gebeurt wel vaker bij startende bedrijven, maar potentiële beleggers mogen er wel even bij stilstaan.

Als er geen IPO komt, heeft SpaceX een acuut gebrek aan geld. Beleggers bij de IPO moeten de zaak eigenlijk draaiende houden, in ruil voor een diep minderheidsbelang zonder stemrecht en zonder kans op dividend in de nabije toekomst, tegen een waardering die geen enkel technologiebedrijf kent. Als je het zo bekijkt is de voorgestelde koers veel te hoog. Vijf dollar per aandeel zou al een stuk redelijker zijn.

Tegenwoordig vinden veel beleggers de DCF-methode maar een ouderwets ding, in de wereld van de glimmende tech-bedrijven moet je gewoon optimistischer durven rekenen. Ik deel die visie zelf niet. Als een bedrijf verlies maakt en onder die omstandigheden aandelen uitgeeft, dan is de kans groot dat de verliezen zich herhalen. In de nabije toekomst mag je daarom rekening houden met nog een emissie. SpaceX verkoopt dan een nieuwe pluk aandelen voor vers geld. Als dat gebeurt, verwatert het bezit van de oude beleggers en dan weet je zeker dat de koers van de oude aandelen daalt. Bij bedrijven zonder verliezen heb je dat risico niet.

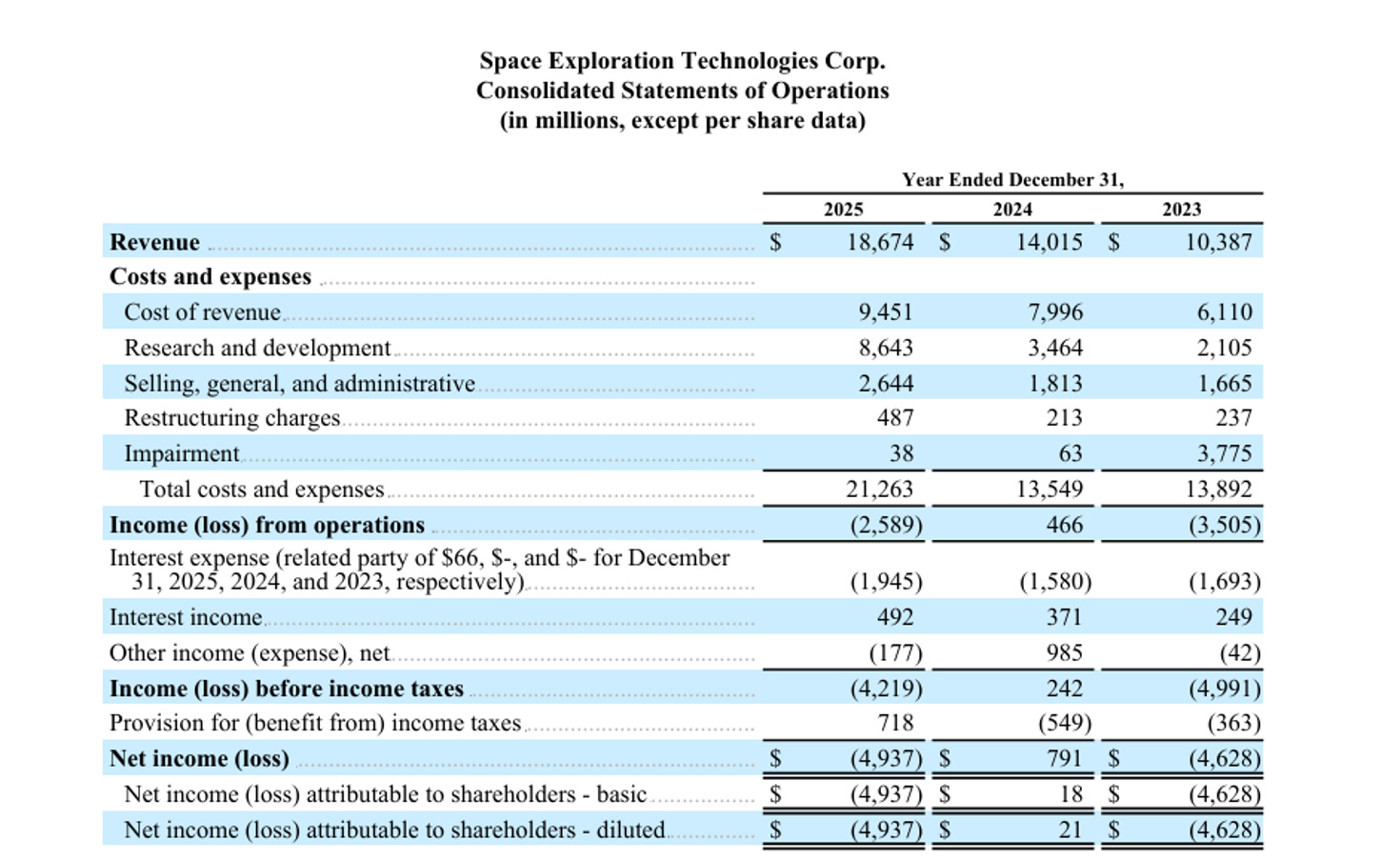

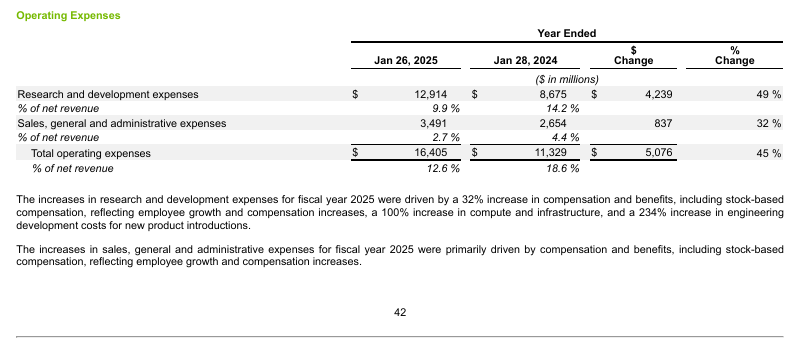

Om toch optimistisch zijn, zouden we de waarde van het hele bedrijf kunnen vergelijken met de uitgaven aan onderzoek en ontwikkeling (R&D). SpaceX ontwikkelt ook AI. In theorie zou je daar in de toekomst veel geld mee kunnen verdienen en dan is de hoge aandelenkoers wel gerechtvaardigd - wederom, in theorie. SpaceX gaf vorig jaar 8,6 miljard dollar uit aan R&D en moet vervolgens een waardering krijgen van 1,7 biljoen dollar, zien we in het prospectus en het plaatje hierboven. Dat is bijna precies wat Nvidia in 2024 uitgaf aan R&D (het plaatje hierboven).

In dat jaar was Nvidia 3,5 biljoen dollar waar, afgerond. Dat is twee keer zo veel als waar SpaceX op hoopt, bij dezelfde uitgaven aan onderzoek. Als je het zo bekijkt, zou de emissie wel kunnen slagen, laten we positief blijven.

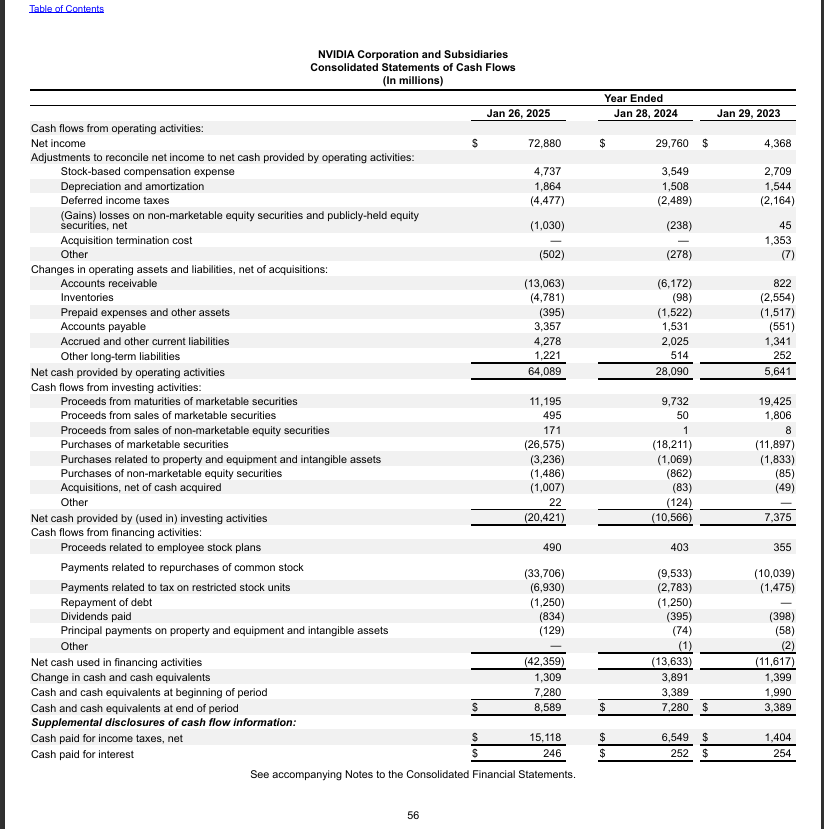

Wat bedrijven doen met hun geld, zien we in het kasstroomoverzicht: dat is veel interessanter dan het winstcijfer. In 2024 maakte Nvidia een winst van bijna dertig miljard dollar en de operationele inkomsten (net cash provided by operating activities) waren bijna net zo hoog. Dan ontstaat de mogelijkheid om te investeren met geld dat je toch op de plank hebt liggen. Dat geeft een zekerder gevoel dan het uitgeven van aandelen. Nvidia kon meer dan tien miljard investeren voor meer dan dertien miljard schulden terugbetalen (het negatieve cijfer bij net cash used in financing activities). Dan blijft er ruim drie miljard aan operationele inkomsten over en dat geld blijft in kas, voor de toekomst. Helemaal onderaan zien we dat de hoeveelheid kasgeld met het genoemde bedrag is gegroeid.

Als je SpaceX en Nvidia met elkaar vergelijkt door de koers van het aandeel te rechtvaardigen via investeringen in R&D, dan zou je kunnen zeggen dat de IPO van SpaceX geen zeepbel is. Het grote verschil tussen de twee bedrijven is dat Nvidia wél winstgevend is en bijna zeker niet op korte termijn uit nood aandelen zal moeten uitgeven. Dat kunnen we van SpaceX niet zeggen. Wie het allemaal interessant vindt en niet volgende maand op blaren moet zitten als de wasmachine kapot gaat, zou een gokje kunnen wagen. Maar lees eerst wel het prospectus, dat is eerlijk over de risico’s, we lezen een hele opsomming. Het prospectus is dan ook honderden pagina’s dik.

Natuurlijk kijken we ernaar bij Current Ratio. Had u mijn laatste boek trouwens al gelezen? Democratie op de helling koopt u hierrr, er is een e-book (digitaal, lekker handig) en een papieren boek. Wilt u mijn gegraaf mogelijk maken? Ga naar BackMe, of u koopt mijn andere boek, Het Euro Evangelie: Eventueel laat u uw waardering voor dit artikel merken via de knop hieronder. Veel kijkplezier!