Festivals boycotten om KKR te straffen kan niet (zijn ze te slim voor)

Lekker weertje, is het niet? Tijd om een festival te pakken. Nu is wel de ene artiest na de andere aan het afzeggen en dat heeft alles met KKR te maken. Deze Amerikaanse investeerder heeft alle Nederlandse festivals opgekocht. Daarnaast heeft KKR een aandelenbelang in Axel Springer, een Duits mediabedrijf met weer een dochteronderneming in Israël. Dat dochterbedrijf heeft een website waarop vakantiewoningen worden aangeboden die zich op de Westelijke Jordaanoever bevinden. Een aantal Palestijnen zagen daar een vorm van onteigening in en begonnen zich te roeren, niet zonder succes. Al meer dan honderd artiesten hebben optredens afgezegd bij festivals in meerdere Europese landen, om KKR te straffen. Nu is die club te slim om voor een gat te vangen, als dat correct Nederlands is.

Wat is KKR eigenlijk? Die afkorting staat voor Kohlberg Kravis Roberts & Co.Het is het bedrijf van de bedenkers van de leveraged buyout, de LBO. We gaan terug naar de jaren ‘70, toen de Amerikaanse bank Bear Stearns nog niet was omgevallen. Jerome Kohlberg mag daar een afdeling bestieren die een vrij risicovolle vorm van investeren heeft uitgevonden, de LBO natuurlijk. Daarbij wordt er naar bedrijven gezocht om over te nemen, meestal hebben deze een beursnotering. Het is dan makkelijker om de overname te voltooien, ook als de prooi er geen zin in heeft. Bedrijven konden ook toen makkelijk een marktkapitalisatie hebben van meerdere miljarden. Dat betekent dat je die waarde op tafel moet kunnen leggen, plus een beetje om bestaande aandeelhouders te paaien, wil je de aankoop kunnen voltooien. Waar haal je nu ineens zo’n berg geld vandaan?

Die moet je natuurlijk lenen. De geldschieter zal alleen wel een zekerheid eisen en ook een vrij hoge rente vragen. Dat laatste heb je maar te accepteren, aan het eerste is iets te doen. Wat je kunt afspreken, is dat de prooi, eenmaal overgenomen, die schuld gaat terugbetalen aan de geldschieter. Die kun je als investeerder daartoe dwingen, omdat je via de aandelen net alle zeggenschap hebt gekregen. Het gevaar bestaat dat de prooi wel door zijn hoeven zakt onder die schuldenlast. Het nieuwe management kan de overnameprooi vervolgens saneren, splitsen of samenvoegen met andere bedrijven, mocht dat nuttig zijn. Er zijn voorbeelden van succesvolle LBO’s, maar dat is geen wet van Meden en Perzen.

Kohlberg heeft dan twee favoriete pupillen, namelijk George Roberts en Henry Kravis. Het trio wil meer vrijheid krijgen om te handelen, zonder het toezicht van de CEO van Bear Stearns. Die gaat daar niet mee akkoord en het trio vertrekt om KKR op te richten. Roberts (tweede van links) en Kravis (daar rechts naast) zijn neven en lijken de oudere Kohlberg meteen op een zijspoor te zetten. De laatste overleed in 2015 maar KKR is nog steeds actief.

De bekendste overname is die van RJR Nabisco in de jaren ‘80. Dat was op zich een interessant bedrijf. RJR maakt sigaretten, waaronder van het merk Camel. Tabaksplanten groeien op het platteland van de VS, waardoor het hoofdkantoor in North Carolina staat. Daar zijn weinig goede stripclubs en als CEO kun je je private jet eigenlijk nergens fatsoenlijk kwijt. De CEO van RJR, F. Ross Johnson (hieronder rechts) besluit daarom Nabisco te kopen, het bedrijf achter het Oreo-koekje. Dat zit in Texas, dus deze move rechtvaardigt een verhuizing van het hoofdkantoor. Zo is RJR Nabisco geboren. Bij Nabisco zit ook een zuivelbedrijf aangesloten, dat doorlopend onderzoek doet naar gezondere zuivel. Daarom krijgt het een bescheiden subsidie van het Amerikaanse equivalent van onze hartstichting. Deze bleef interessant genoeg doorlopen na de overname door RJR. Dit trok de aandacht van twee journalisten van The Wall Street Journal, die een boek schreven over het complete verhaal, Barbarians at the Gate. Het is een absolute aanrader, over de matige kwaliteit van beslissingen in verder gerespecteerde boardrooms.

KKR wil RJR Nabisco vervolgens opkopen, tegen de zin van het zittende management in. In theorie kan KKR genoeg geld verzamelen voor een vijandige overname en dat management vervolgens gewoon ontslaan. F. Ross Johnson zoekt contact met een dochteronderneming van Mastercard, feitelijk het latere Lehman Brothers, om een tegenbod te organiseren. Het management wil RJR Nabisco dus zelf van de beurs trekken. In de biedingsoorlog die dan ontstaat, stijgt de overnameprijs naar dertig miljard dollar. Op het hoogtepunt van de strijd steekt F. Ross Johnson zijn eigen team een mes in de rug en helpt hij KKR om uiteindelijk het winnende bod uit te brengen, waar hij in 1989 een bedrag van 53 miljoen dollar voor zal ontvangen. KKR koopt RJR Nabisco, dat de complete jaren ‘90 heeft moeten gebruiken om de schuld terug te betalen. Daarna is de onlogische fusie gewoon weer ongedaan gemaakt.

Om dergelijke bedragen te kunnen ophoesten is de junk bond bedacht, de naam zegt genoeg. Dat is een obligatielening om bedrijven op te kopen, zonder dat er een andere zekerheid is. Daarom is de rente erop ook erg hoog. Het is een risicovolle business, omdat de geplande overname ook kan falen. De prooi wordt dan niet gedwongen om voor de eigen overname te betalen. In de jaren ‘80 werden junk bonds verzorgd door het bedrijf Drexel Burnham Lambert, onder de bezielende leiding van Michael Milken. Later bleek dat hij zich schuldig had gemaakt aan meerdere vormen van fraude, waar hij een bescheiden celstraf voor heeft uitgezeten. De overnamegekte van de late jaren ‘80 kwam zo tot een einde. In de film Wallstreet komt de personage van Gordon Gekko voor, een kruising van Milken en Kravis.

<iframe width="1659" height="933" src="

title="Gordon Gekko "Greed is Good" Full Speech *read the description*" frameborder="0" allow="accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture; web-share" referrerpolicy="strict-origin-when-cross-origin" allowfullscreen></iframe>

KKR is echter terug. In Nederland hebben ze eerst de vakantieparken van Roompot en Landal in een holding gestopt. Het moederbedrijf, nu Sandy Holdco geheten, heeft dan ook een zeer dominante marktpositie. Het zal wat politiek kapitaal hebben gekost om de ACM zo ver te krijgen dat ze hier akkoord mee gingen. KKR heeft Annemarie Jorritsma een leuk bijbaantje gegeven bij Sandy Holdco, lezen we in de jaarrekening. Laten we die er eens bijpakken.

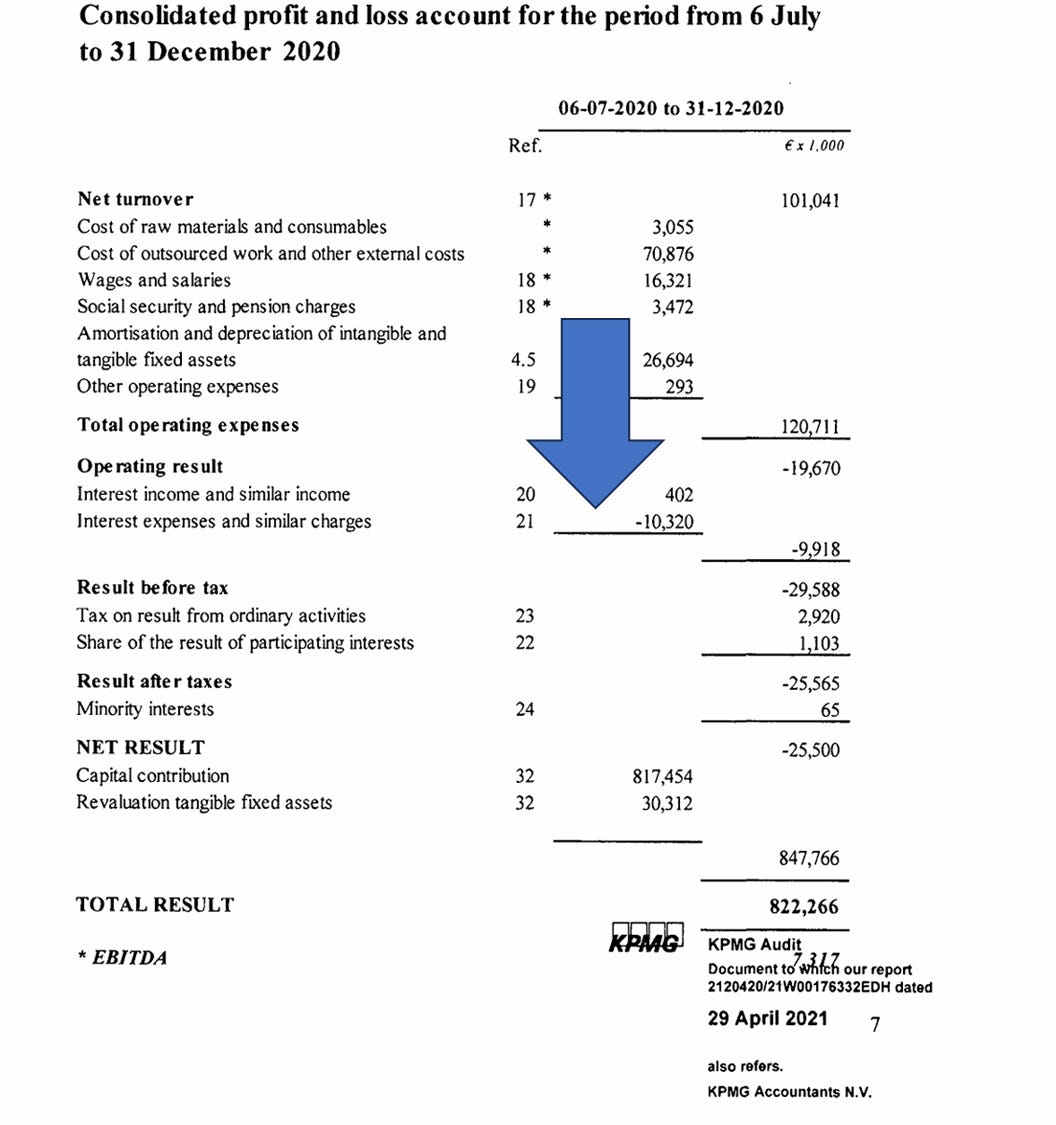

In 2020 zitten alleen de vakantieparken van Roompot nog in Sandy Holdco. Vervolgens probeert KKR om Landal op te kopen, hetgeen lukt. Hoe betaal je dat? De geschiedenis van KKR zegt genoeg. Je leent heel veel geld om de prooi te kopen en je splitst die prooi de rekening in de maag. In 2020 betaalden Roompot en Landal nog tien miljoen euro aan rente. Hoe veel is dat nu?

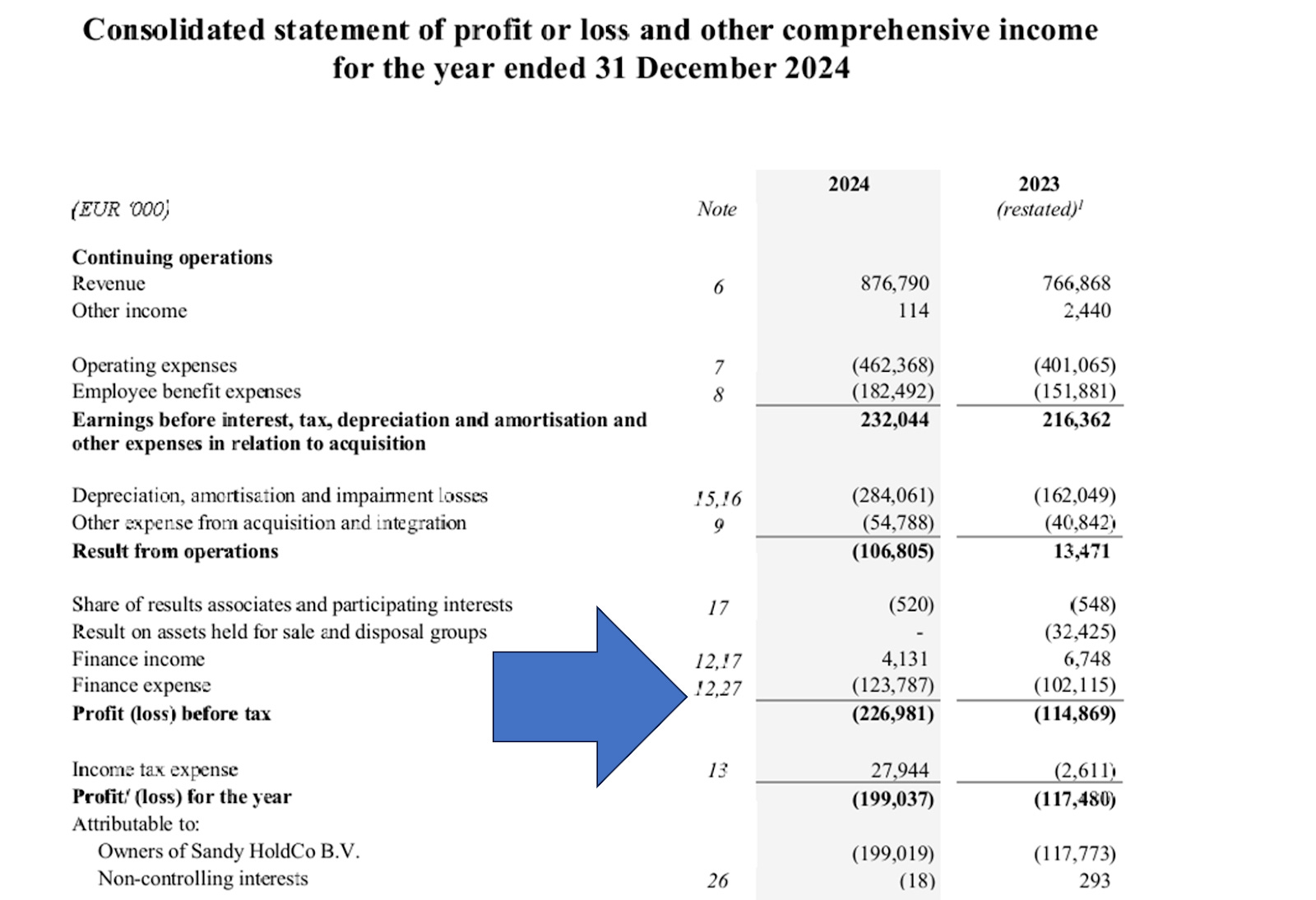

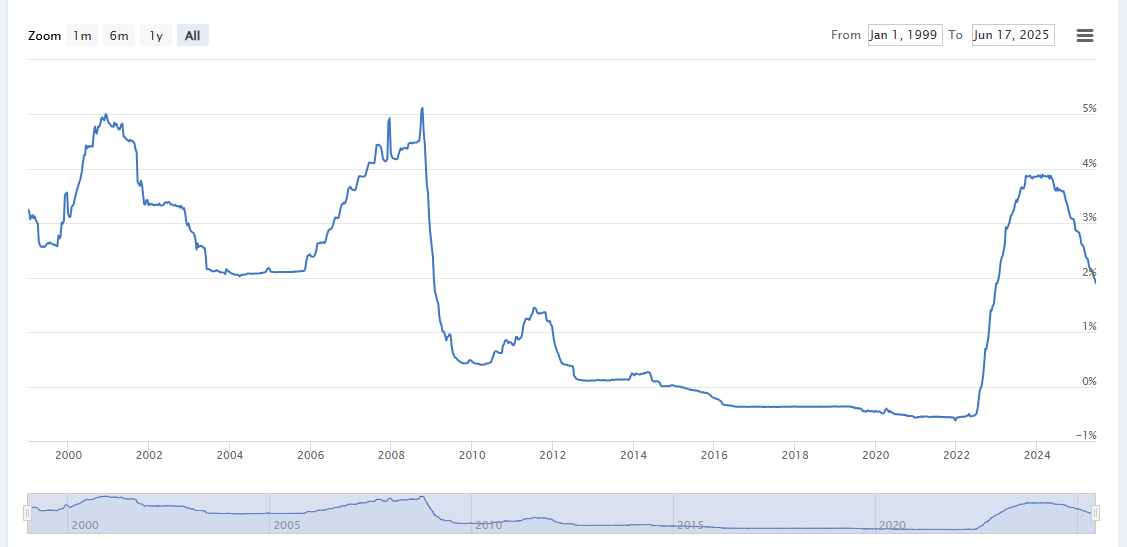

Iets meer, namelijk bijna 124 miljoen. Landal en Roompot maken een verlies van bijna een kwart miljard euro op jaarbasis. Nu was 2024 een slecht jaar, ook vanwege eenmalige afboekingen, lezen we in de jaarrekening. Als je de eenmalige effecten uit de post afschrijvingen (depreciation, amortization and impairment losses) haalt, dan zou er een verlies zijn geweest dat 122 miljoen lager ligt: 105 miljoen euro dus. Dat bedrag is echter lager dan de jaarlijkse rentelast van 124 miljoen euro. Met andere woorden; de rentelast is door de overname zo hoog geworden, dat Landal en Roompot wel verlies moeten maken. Dat wordt dus bezuinigen. Overigens is de rente op de lening van een miljard wel variabel. Deze is zo hoog als het interbancaire tarief Euribor plus een opslag van vier procentpunt. Omdat centrale banken de rentes weer laten dalen, zie onder, kan de rentelast voor Sandy Holdco in de nabije toekomst dus zeker weer dalen. Dit is in ieder geval het visitekaartje van KKR: de prooi is in de kern hetzelfde bedrijf, alleen nu met veel meer schuld.

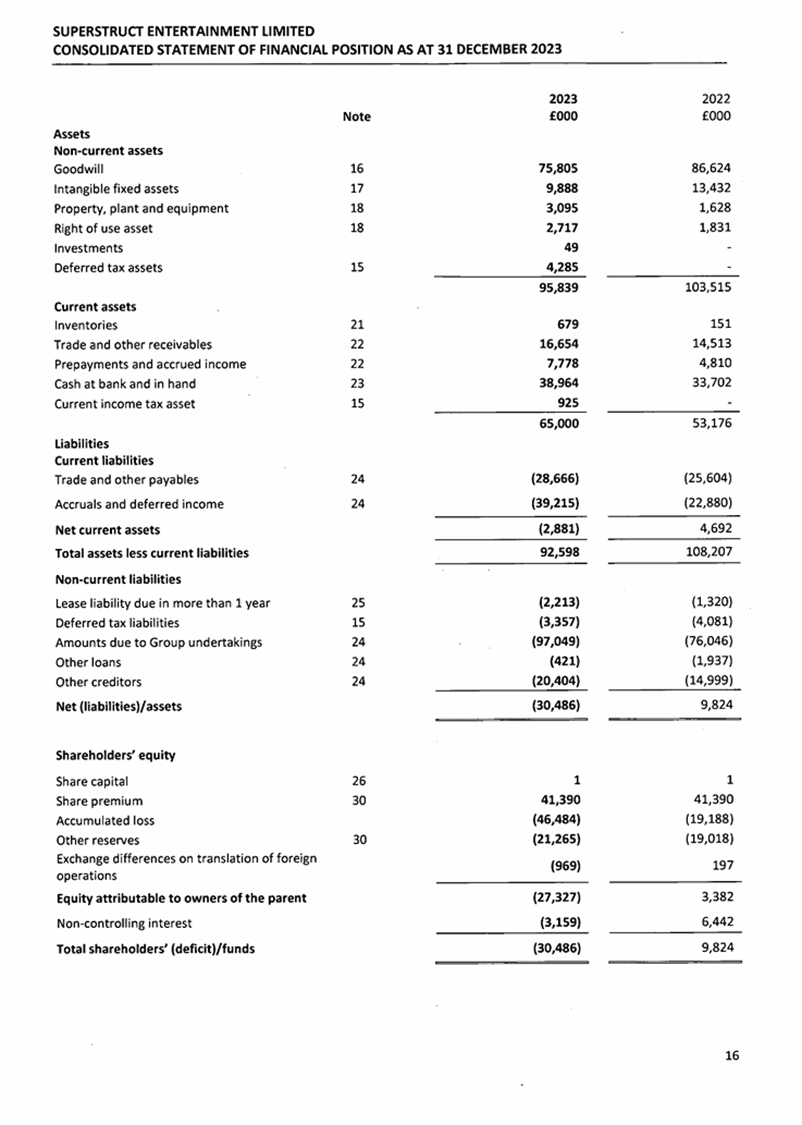

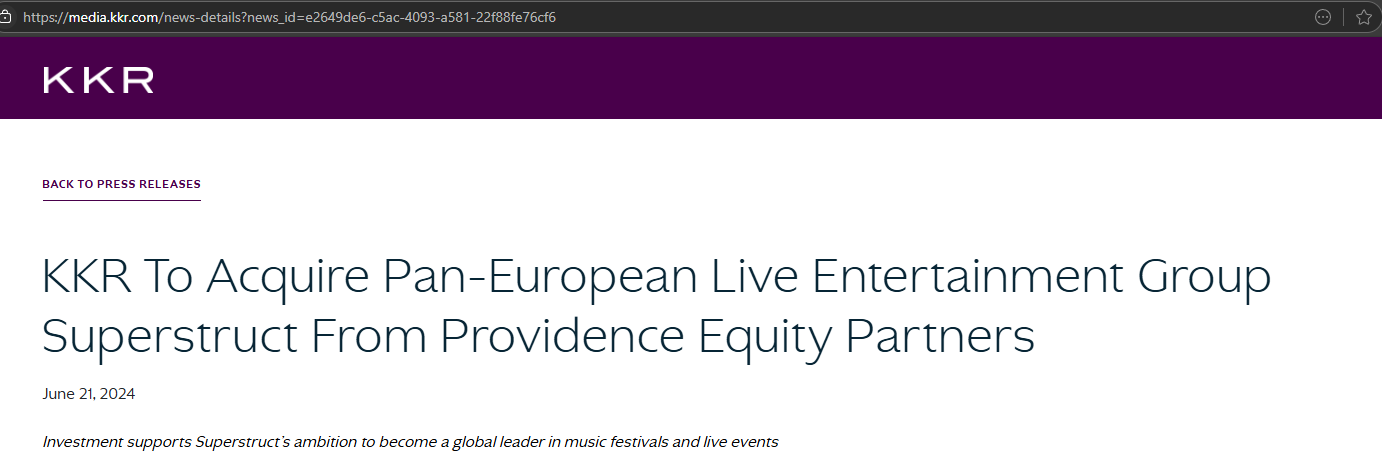

Vervolgens kocht KKR een belang in Axel Springer, alsmede het Britse bedrijf Superstruct. Dat was eigendom van een andere investeerder genaamd Providence. Een korte analyse van de jaarrekeningen laat zien dat daar alle grote Nederlandse festivals in zitten, zoals Zwarte Cross en Mysteryland, maar ook andere Europese festivals die verlies draaien. Providence kocht deze allemaal met schuld maar moest vervolgens afboeken. Het moederbedrijf van al deze festivals heeft daarom een negatief eigen vermogen, een ‘deficit’.

Providence heeft het geintje afgekeken van KKR, maar is minder gelukkig in de uitvoering van dergelijke deals. De club wil de festivals weer verkopen dan dient KKR zich aan. KKR zou later omstreden worden (bij sommigen tenminste) vanwege het belang in Axel Springer en nu zijn de festivals de klos.

Henri Kravis is 14 miljard dollar waard en dat bedrag groeit hard. Hij koopt met zijn vriendjes een bedrijf, haalt eruit wat nodig is om de eigen lening af te lossen en loopt weer verder. Zelf zal hij echt niet naar het Milkshake festival of de Zwarte Cross gaan. Wil je hem een loer draaien door die festivals te boycotten, dan heb je het niet begrepen. Daar gaan we nog even op door bij Current Ratio, waarom niet.

Dit heeft trouwens totaal niets te maken met mijn laatste boek. Democratie op de helling koopt u hierrr, er is een e-book (digitaal, lekker handig) en een papieren boek. Wilt u mijn gegraaf mogelijk maken? Ga naar BackMe, of u koopt mijn andere boek, Het Euro Evangelie: Eventueel laat u uw waardering voor dit artikel merken via de knop hieronder. Of gewoon lekker niet. Veel kijkplezier!