Door gestegen rente heeft het Coronafonds een tekort tot 24 miljard per jaar

Dat merken we in de vorm van hogere klimaatbelastingen

Kunt u deze journalistiek waarderen? Laat het merken via deze knop.

Wat hebben klimaatbelastingen, soepvleermuisvirussen en kunstsubsidies met elkaar te maken? In 2019 zouden ze je in een gesticht stoppen als je dergelijke onzin begon uit te kramen, nu is het de realiteit. Het wordt allemaal bij elkaar gehouden met het Coronafonds, de pot met geld die werd opgezet toen we klapten voor de zorghelden en waar iedereen met zijn vette vingertjes een greep uit mag doen - behalve die zorghelden dan. Het fonds werd ingesteld tijdens de pandemie, toen de ECB met een ongekend grote ingreep de rente kunstmatig laag hield. Europa zou voor de zorghelden 800 miljard euro moeten kunnen lenen, het was crisis! Het fonds was alleen niet nodig, want omdat die rente laag was, hadden Italië en Spanje ook zelf geld kunnen lenen om problemen in de zorg door Corona op te vangen. In juli 2020, tijdens de politieke keuze om een Coronafonds op te zetten, bedroeg (dankzij de ingrepen van de ECB) de rente op Italiaanse staatsschulden minder dan een half procent.

Een neveneffect van die ingrepen was wel dat de huizenmarkt in Nederland ontplofte en later zou er inflatie volgen. Destijds was er in de EU sprake van de ‘vrekkige vier’, waaronder Nederland, die geen Europese staatsschulden wensten. Tijdens het knetterharde debat dat toen is ontstaan, werd tegenstanders van meer staatsschuld verweten dat ze mensen op de intensive care aan hun lot wilden overlaten. Dat is dus niet terecht. Als Nederlandse spaarders en huizenkopers financiële offers moeten brengen om de rente voor Italië laag te houden, dan is er al sprake van solidariteit. Het Coronafonds was dan ook niet echt nodig. Van de 200 miljard voor Italië, ging dan ook slechts vijf procent naar ‘salute’, zorg.

De pandemie maakte acceptabel wat sinds de jaren ‘90 voor politiek onmogelijk werd gezien. Wie dat verband vreemd vond - waarom een politiek gedreven, eurofederale stap zetten met een nieuw beleggingsinstrument als de zorg om meer aandacht vraagt - was een ‘wappie’. Daar kunnen we wat van vinden, maar zo is het gegaan. De weg was vrij om 800 miljard euro aan Europese schulden op te tuigen, aan te gaan tot 2027, terug te betalen in de tweede helft van de eeuw. Omdat de rente in juli 2020 zo laag was, werd het aangaan van die Europese Coronaschulden als een makkie gezien. Dat was ook terecht.

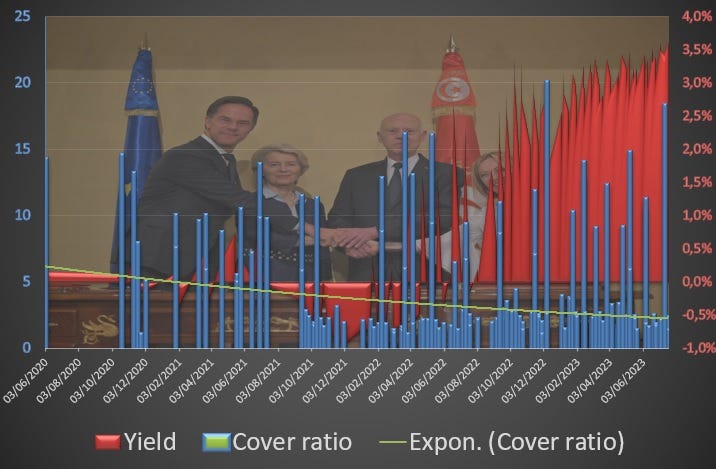

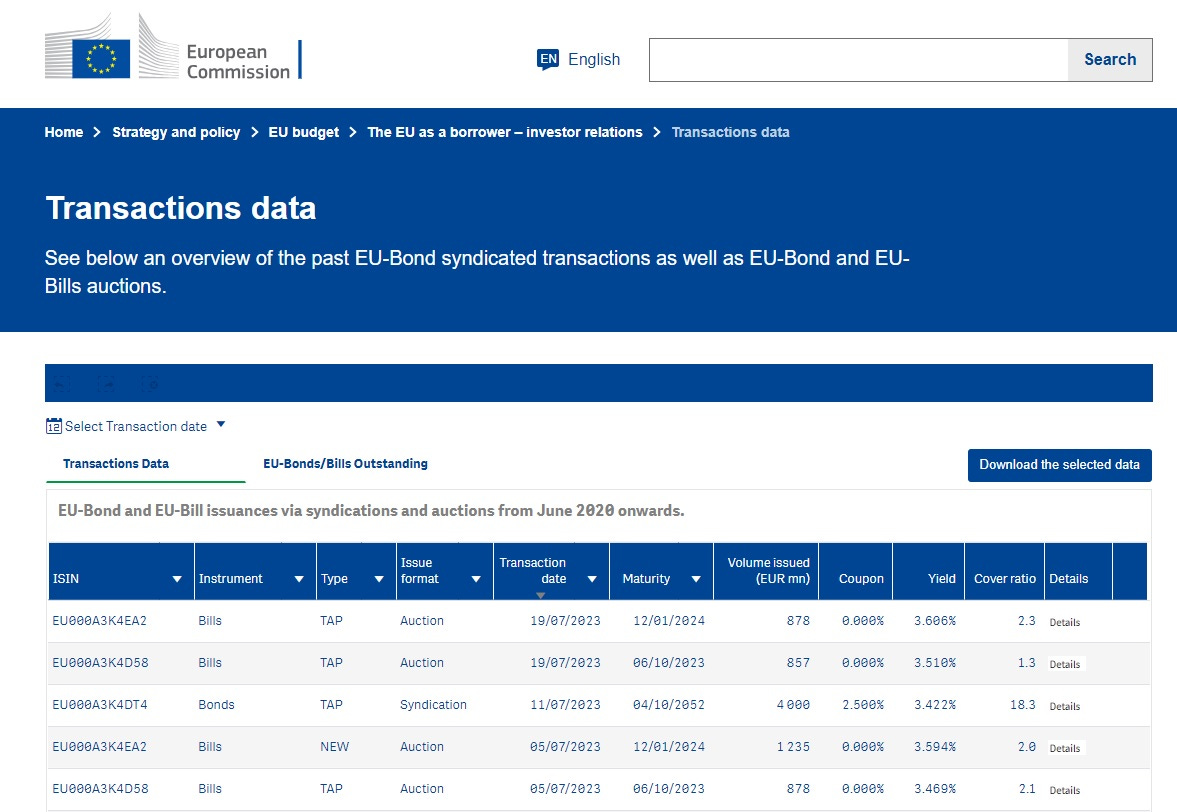

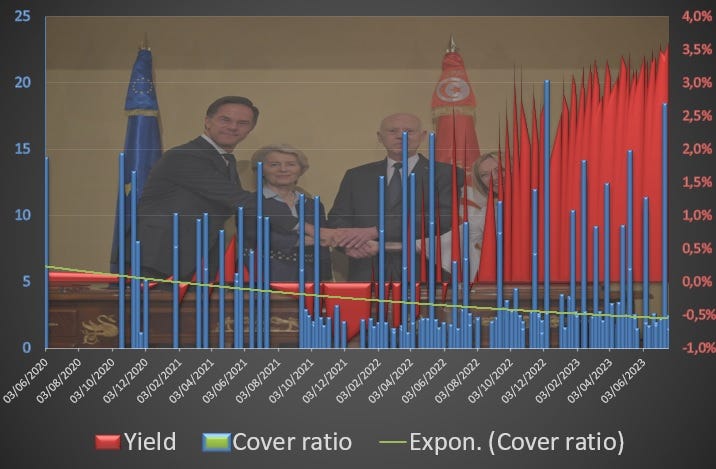

De Europese commissie heeft een handig overzicht gepubliceerd met alle reeds aangegane Coronaschulden. Het begon met ‘syndicated loans’, waarbij een reeks banken warm wordt gemaakt een emissie in zijn geheel op te kopen tegen een bepaalde rente. De cover ratio toont de interesse aan: het is, in geld uitgedrukt, de verhouding tussen de aangeboden liquide middelen en het daadwerkelijk afgesloten saldo. Als een Europese lening van bijvoorbeeld twee miljard euro een cover ratio heeft van vijf, dan had er net zo makkelijk het vijfvoudige oftewel tien miljard euro aan bankiers verkocht kunnen worden. Bij ‘auctions’ werkt dat ook zo, dan wordt er een nieuwe belegging op de openbare markt verkocht. Dat dat in 2021 met succes werd gedaan was dan ook een grote overwinning voor de Europese commissie. Ook als lidstaten geen zin hebben in bepaald beleid, dan heeft men in Brussel een eigen creditcard. Je hoeft dus niet meer bij mensen te bedelen om belastinggeld voor bijvoorbeeld het bouwen van CBDC en bijbehorende digitale identiteit, je leent het geld gewoon op de markt en dan betaal je het in de tweede helft van deze eeuw weer terug.

Een Europese obligatie is naar risico net zo veilig als een obligatie van de gezondere landen als Nederland en Duitsland. Als een van de zwakke broeders het niet kan dragen, dan springen die sterkere immers wel bij. Een van de eerste Corona-obligaties die in september 2021 werd verkocht had dan ook een couponrente van precies nul procent. De gelukkige bezitter van de belegging krijgt dan per maand letterlijk niets. Omdat de beleidsrente toen negatief was, waren er genoeg financiële marktpartijen die bereid waren om de commissie voor vijf jaar een bedrag van 2,5 miljard euro toe te vertrouwen. De cover ratio op deze specifieke transactie was 2,3. Rijk word je er niet van, maar je ontloopt wel negatieve rente.

Vanaf de zomer van 2021 begint de inflatie echter op te lopen. De centrale bank moet dan ingrijpen en de rente verhogen, om die inflatie af te remmen - zo werkt dat. Vervelend genoeg heeft de Europese commissie het volledige bedrag nog niet weten te lenen. De voorstanders van Europese schulden vanwege de pandemie noemden de lage rente als belangrijkste argument. Een investering wordt natuurlijk veel aantrekkelijker, als die met een lage rente gefinancierd kan worden. Om dat argument geldig te laten blijven, moet de financiering dan wel snel worden aangetrokken, omdat de omstandigheden anders veranderen.

Om het te vergelijken met een gezin: stel dat de vader het wel ziet zitten om tien sociale huurwoningen aan de overkant van de straat te kopen en te ‘flippen’. De rente is op het moment laag, omdat de centrale bank aan het stimuleren is. Het gezin ziet het niet zitten, maar de vader dramt door met argumenten als ‘solidair’, ‘zorghelden’ en ‘klimaat’. Hij krijgt zijn zin, vooral omdat hij stelt dat het door de lage rente bijzonder winstgevend en bijna risicoloos is. Naar de panden zelf kijkt hij ook nauwelijks. In godsnaam dan maar, zeggen vrouw en kinderen. De vader treuzelt echter met het afsluiten van de benodigde hypotheekleningen. De centrale bank verhoogt dan de rente, terwijl de drammende vader nog maar vijf van de tien beoogde panden op de kop heeft weten te tikken. Zijn gezin vraagt het project, voor zover dat mogelijk is, stil te leggen. De nieuwe omstandigheden zorgen er immers voor dat de oude aannames over risico en rendement niet meer opgaan.

De Europese commissie zit precies in genoemde spagaat. Er zijn 170 transacties geweest waarbij er Coronaschulden werden aangegaan, om zaken te financieren als kunstsubsidies voor ‘new European Bauhaus’ - nauwelijks zorg, in ieder geval. De commissie krijgt tot 2027 de tijd om te lenen. Het opgehaalde bedrag is gelijk aan dik vierhonderd miljard euro. Dat geld was in 2021 inderdaad nog gratis te verkrijgen, maar die tijden zijn voorbij. Dat zie je ook bij hypotheekrentes, die stijgen ook fors. Bij nieuwere leningen is de yield of marktrente dus steeds hoger aan het worden terwijl de cover ratio daalt. Geld is dus lastiger te verkrijgen.

Bijvoorbeeld: op 29 juni 2021 werd er een Europese lening uitgegeven via een syndicaat van banken voor een bedrag van zes miljard euro, zien we in het overzicht. Deze lening werd veertien keer overschreven, wat aangeeft dat de markt er wel zin in had. De couponrente bedroeg toen 0,7 procent. De rente op spaargeld was toen nog negatief, wat de aantrekkelijkheid heeft vergroot. Anders gezegd: als mensen geld moeten betalen aan de bank om te mogen sparen en de commissie komt met een lening waar je rente krijgt, 0,7 procent, in plaats van dat je die moet betalen, staan er tegenover iedereen die zo’n belegging mag kopen dertien teleurgestelde partijen. Deze specifieke lening loopt tot 6 juli 2051, de Europeaan zit er nog wel even aan vast. Omdat de rente toen inderdaad laag stond, was er de mogelijkheid om tegen best gunstige voorwaarden een lening van dertig jaar aan te gaan.

Op 9 mei 2023 wordt er weer een transactie aangegaan voor een periode van dertig jaar. De couponrente is nu drie procent en zorgt wel mooi voor een cover ratio van 15. De commissie kan dus wel geld blijven ophalen, maar dat gaat ten koste van de prijs. Als je gedurende dertig jaar geen 0,7 procent maar 3,0 procent moet betalen voor een obligatielening van 4 miljard euro, dan betaal je een bedrag van 2,76 miljard euro meer aan rente dan gedacht - per jaar.

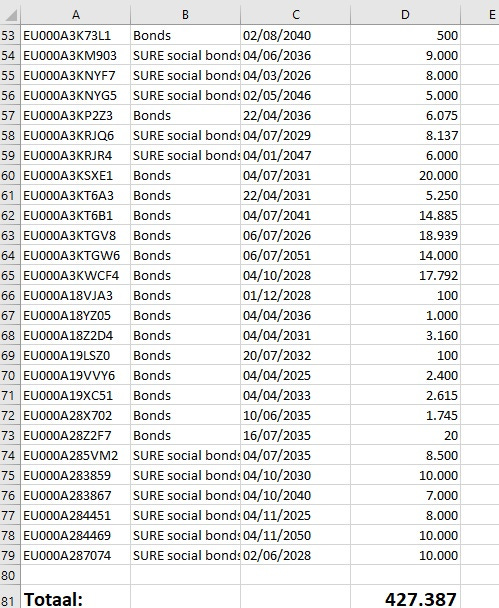

Een aantal aangegane Coronaschulden is ook al meteen afgelost. Er staan nog 78 bonnetjes open voor een totaal van 427 miljard euro.

Als de commissie het restant van 800 miljard moet lenen bij een hogere rente, dan kost het natuurlijk meer om die 373 te kunnen lenen - dat blijkt al uit bovenstaand voorbeeld. Een nadelige rente van 1,3 procentbij dat saldo betekent een extra kostenpost van 16 miljard per jaar, tot ongeveer het midden van de eeuw. Als de rente verder stijgt, krijg je een kloof van drie procentpunt tussen de gewenste rente en de echte rente en dan kijk je in 2027 naar een jaarlijks nadeel van 24 milard euro. Dit plaatje doet wellicht wat chaotisch aan maar vat het wel samen. ‘Team Europe’, dat bestaat uit onze enthousiaste demissionaire premier en commissievoorziter Von der Leyen, wil de komende twaalf maanden nog een keer lekker met geld smijten. De rente (rode lijn) stijgt en de trend in de cover ratio is dalende, wat betekent dat het geld op is.

Nu is deze berekening wat zwartgallig, maar ook weer niet. Het is goed mogelijk dat de ECB de rente binnenkort weer laat zakken om de economie te stimuleren, je weet het niet. Dan is het volgend jaar misschien wel weer een stuk goedkoper om te lenen. Maar aan de andere kant is er weinig tijd, omdat het lenen tot 2027 moet geschieden, dat is het plan. Misschien is tegen die tijd de rente inderdaad weer negatief, maar zo lang kan de commissie niet wachten. Wellicht kunnen er dan weer nieuwe leningen worden afgesloten om de oude af te lossen tegen gunstiger voorwaarden, maar dan moeten de afspraken worden geschonden. De oplossing zal waarschijnlijk (deels) in hogere belastingen zitten. Waarom?

Bij de start van de pandemie is besloten dat er nieuwe belastingen komen, vooral groene, teneinde de Coronaschulden (in Brussel noemt men het ‘Next Generation EU’) te kunnen terugbetalen. Dit stond letterlijk zo in het begeleidende persbericht van de Europese raad in juli 2020. Als dat terugbetalen moeilijker wordt door de hogere rente, dan is het ook logisch dat de commissie hogere belastingen gaat heffen en anders de lidstaten om meer Coronageld zal vragen. Misschien dacht u dat de pandemie voorbij was, maar zo werkt het niet als dat de aanleiding was om geld te lenen. Pas als de lening is afgelost kun je het allemaal achter je laten.

Nederland heeft zichzelf in een regeringscrisis gestort, op de eerste dag van de zomervakantie. Lekker gekozen moment, want er is werk aan de winkel. Bij elke eerdere economische cyclus die een renteschok kende, was er sprake van een economische correctie. Als het veel moeilijker blijkt om heel goedkoop geld te lenen, dan heeft dat zijn gevolgen in de economie - in 2023 ook voor fabrikanten van hippe fietsen. Nederland gaat naar de camping, maar de gestegen rente vraagt om een antwoord. Ons land zit met een uitgebluste minister van Financiën, wat de reden ook is, en het verleden laat zien dat we mogen spreken van een zeer belabberde timing.

De leeslijst staat hieronder. Deze schulden worden dankzij creatief boekhouden niet meer geregistreerd, het is alsof het BKR vergeet je studieschuld op te nemen. Hoe dat gaat en wat voor gevolgen dat heeft is een topic op zich. Mijn werk mogelijk maken? Kijk op Backme.org voor de mogelijkheden.

Bronnen:

210720-euco-final-conclusions-en.pdf (europa.eu)

Italianen aan Nederland: 'Ga aan de goede kant van de geschiedenis staan' (nos.nl)

CORONAFONDS ITALIE: 74,3 MILJARD EURO VOOR ‘GROENE REVOLUTIE’, SLECHTS 9 VOOR ZORG (arnowellens.eu)