De moeder alle gesprekken over CBDC: hier is de bronvermelding

Altijd weer diezelfde intrigerende vraag, al verwoorden sommigen het anders: waarom? Waarom wil een centrale bank aan een digitale munt als je toch al kunt pinnen? Tijd voor een genuanceerd en inhoudelijk (dus lang) gesprek met Menno Broos van DNB. Links en rechts wordt er dan onvermijdelijk met bronnen gesmeten, wel zo fijn als mensen die zelf kunnen nalezen. Hieronder krijgt u per minuut, wanneer nodig, een link naar de relevante juridische documentatie.

We zouden het gesprek een botsing tussen twee realiteiten kunnen noemen. Wat is theoretisch mogelijk en waar wordt uiteindelijk ook echt voor gekozen? Digitaal geld kun je in theorie bijvoorbeeld programmeerbaar maken, of een centrale bank voor die optie gaat kiezen is een tweede. Pas als CBDC er echt is, weten we precies hoe het beestje eruitziet. Broos noemt dat het niet de insteek is om het geld programmeerbaar te maken, een goed te onderbouwen standpunt inderdaad. Aan de andere kant overtuigen traditionele argumenten voor een digitale euro volgens het huidige wetsvoorstel ook niet: wat is het nut van geld waar je niet mee mag sparen? In de documentatie hieronder vindt u daarom mogelijke redenen om in theorie bepaalde keuzes wel of niet te maken, wat de uiteindelijke keuze gaat zijn weten we op dit moment nog niet. Veel kijkplezier, schroom niet om boze of opbeurende reacties in te sturen maar lees dan wel eerst de bronvermelding.

Rest nog te noemen dat ondergetekende het een prettig gesprek vond, in een tijd waarin de samenleving steeds meer ongezellige vormen van polariserende splijting laat zien. Daar moeten we meer van hebben (die prettige gesprekken, niet dat splijten). Vandaar ook de uitnodiging om spreektijd te delen, mocht Broos vinden dat ergens de nuance mist. Nu kon hij niet, maar ik kijk uit naar een toekomstig event vol levendigheid rondom ons betaalverkeer en de transmissie van monetair beleid alsmede bancaire disintermediatie. Veel kijkplezier evenwel!

CBDC is trouwens een belangrijk onderwerp in mijn laatste boek. Democratie op de helling koopt u hierrr, er is een e-book (digitaal, lekker handig) en een papieren boek. Wilt u mijn gegraaf mogelijk maken? Ga naar BackMe, of u koopt mijn andere boek, Het Euro Evangelie: Eventueel laat u uw waardering voor dit artikel merken via de knop hieronder. Of gewoon lekker niet.

Op 10 minuten: stemmen in het Europees Parlement

Stemmingen in het Europees parlement staan online, bijvoorbeeld deze stemming over een aspect van het digitale paspoort. Deze stemmingen gaan gepaard met een interessante dynamiek.

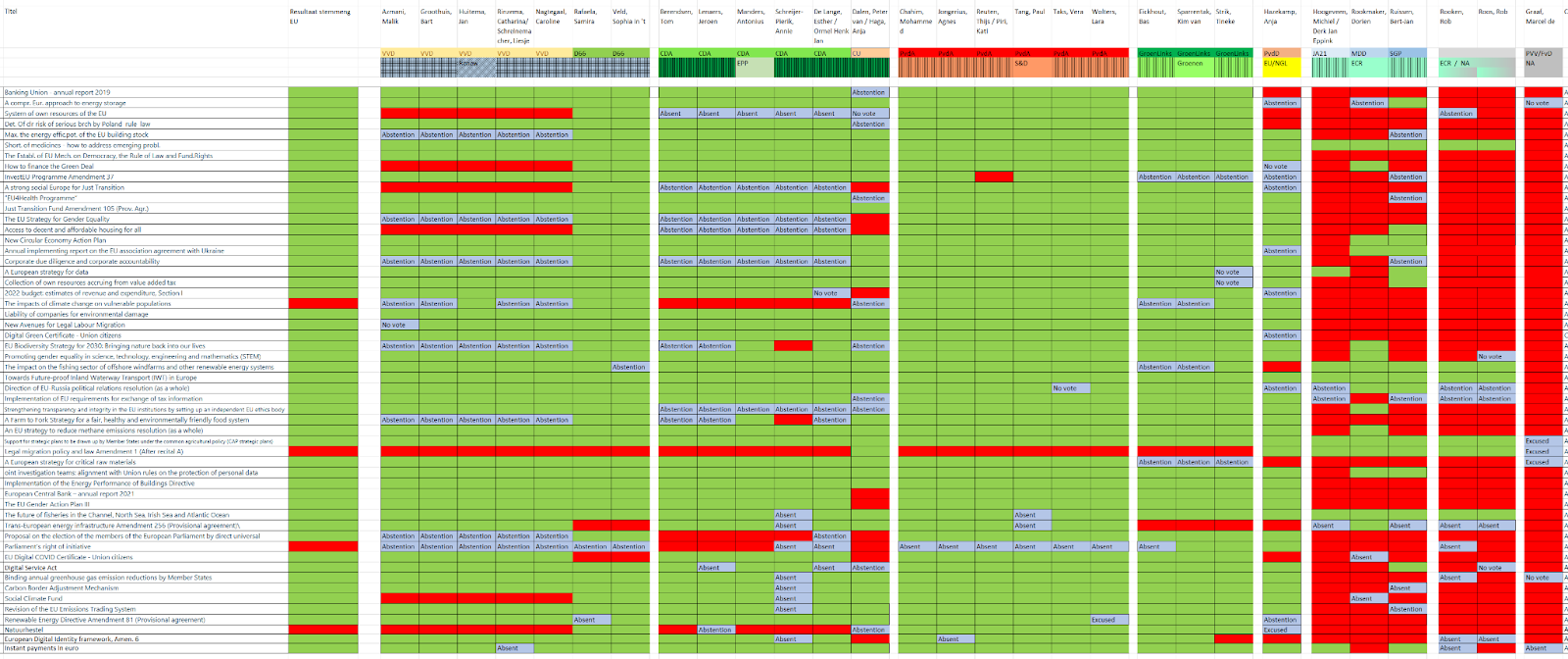

EP - Roll call vote | assistEU

Een mij bekende lezer bouwde uit interesse een tool die stemgedrag meet. Europese politici beloven graag specifieke dingen (‘lagere belastingen’, ‘minder migratie’ etc.) maar uit hun stemgedrag blijkt iets anders. De tool laat zien hoe mensen daadwerkelijk stemmen, als het erop aankomt.

In het Europees Parlement (EP) zijn er fracties die de landsgrenzen overstijgen. De Nederlandse christendemocraten (CDA) zitten samen met hun Duitse, Franse etc. evenknieën in de grote Europese volkspartij (EPP). Namens Nederland hebben NSC en BBB zich hier ook bij aangesloten, ondanks lokale relletjes met het CDA. In de kern is het een partij. D66 en VDD zitten samen in Renew Europa, de liberale eurofederale fractie, PvdA zit bij de sociaaldemocraten, waar het Duitse SPD ook bij is aangesloten, GroenLinks zit bij de Groenen. Deze partijen zijn in het EP aangesloten bij de grote coalitie, die de Europese Commissie (EC) in de regel steunt bij het beleid. Dat betekent praktisch dat een eurocommissaris een wet voorbereid. De fractievoorzitters mogen aanschuiven en wat kritiek laten horen. Deze meetings vinden achter gesloten deuren plaats en dit is de enige plek waar een gekozen politicus nog iets van invloed heeft. Op de dag van het stemmen neemt de EC het wetsvoorstel mee. Het parlement krijgt de instructie om in te stemmen. De fractievoorzitter steekt dan een duimpje omhoog en iedereen in de banken achter hem of haar stemt voor. Partijen buiten dit verbond van fracties stemmen soms voor, soms tegen, ze trekken hun eigen plan. Dat maakt dat ze volstrekt irrelevant zijn. In Nederland gaat het bijvoorbeeld om PVV of SP. Het kan dus goed zijn dat de VVD in Nederland campagne voert voor lagere belastingen, terwijl D66 zegt voor extra Europese belastingen te zijn. Vervolgens krijgen Rutte en Kaag ruzie met elkaar in het parlement, bijvoorbeeld over de toeslagenaffaire (‘hier scheiden onze wegen’). In het EP stemmen ze echter bijna altijd dezelfde kant op, omdat ze onderdeel zijn van dezelfde Europese partij. In het stemoverzicht hierboven staan alle Nederlandse partijen, met Europese affiliatie. In de regel stemmen de partijen die bij de grote coalitie horen (alles tussen GroenLinks en VVD) altijd voor, dat zijn groene vakjes. Als ze tegenstemmen, doen ze dat ook gecoördineerd. De partijen buiten de coalitie zijn soms voor, soms tegen, afhankelijk van het onderwerp; daarom staat er rechts van het grote groene blok een soort dambord. FvD is altijd tegen, daarom is de rechterkolom helemaal rood en D66 is altijd voor, daarom is het rechterdeel van de linkse kolom bijna helemaal groen.

Op rij elf vinden we bijvoorbeeld een Europees gezondheidsplan, waarbij data via je digitale paspoort verkocht kunnen worden: ook als je dit niet wil. Binnen het groene blok (de coalitie) is iedereen voor, rechts ervan vindt er nog wat discussie plaats maar de keuze is dan al gemaakt. De afbeelding bevat slechts een selectie van onderwerpen. Op het totaal stemt de VVD in 95% van de gevallen voor de visie van de EC, D66 98%: dat is het verschil. Als individuele volksvertegenwoordigers het in hun hoofd halen zelf na te denken en de fractiediscipline niet te volgen maar bijvoorbeeld de visie van de eigen kiezers mee te nemen bij de stemming, worden ze ontslagen. Daarom hoeft de fractievoorzitter enkel zijn hand op te steken, waarna honderden mensen achter hem op het groene knopje drukken. Een MEP heeft hier een filmpje van gemaakt, dat het bekijken waard is. Hij laat zien hoe in korte tijd honderd ingrijpende Europese wetten zonder enig debat worden aangenomen; als het duimpje omhoog gaat stemt een meerderheid voor en is een discussie overbodig.

(14) Fidias Panayiotou on X: "How We Vote in the European Parliament https://t.co/JvSbMHsQdx" / X

De tool van mijn te bescheiden lezer kunt u zelf via deze URL raadplegen.

EUvotings – Find out how Members of the European Parliament vote.

Op 15 minuten; de digitale strategie, het ‘Digital Decade’

De Europese verkiezingen van 2019 vonden plaats in mei. Volgens artikel 17 TFEU wordt de voorzitter van de EC dan voorgedragen (niet gekozen), waarna deze het EP moet overtuigen. Dat gebeurde met het document ‘A Union that strives for more’, duidelijk een euro-federaal verhaal. Dat is voor het eerst opgeslagen in de WayBackMachine (het internetarchief) op 17 juli 2019, ruim voor de pandemie.

https://web.archive.org/web/20190717022159/https://ec.europa.eu/commission/sites/beta-political/files/political-guidelines-next-commission_en.pdf

In dat document noemt ze zes beleidsterreinen, waaronder een duidelijke digitale visie. Dat zijn de volgende.

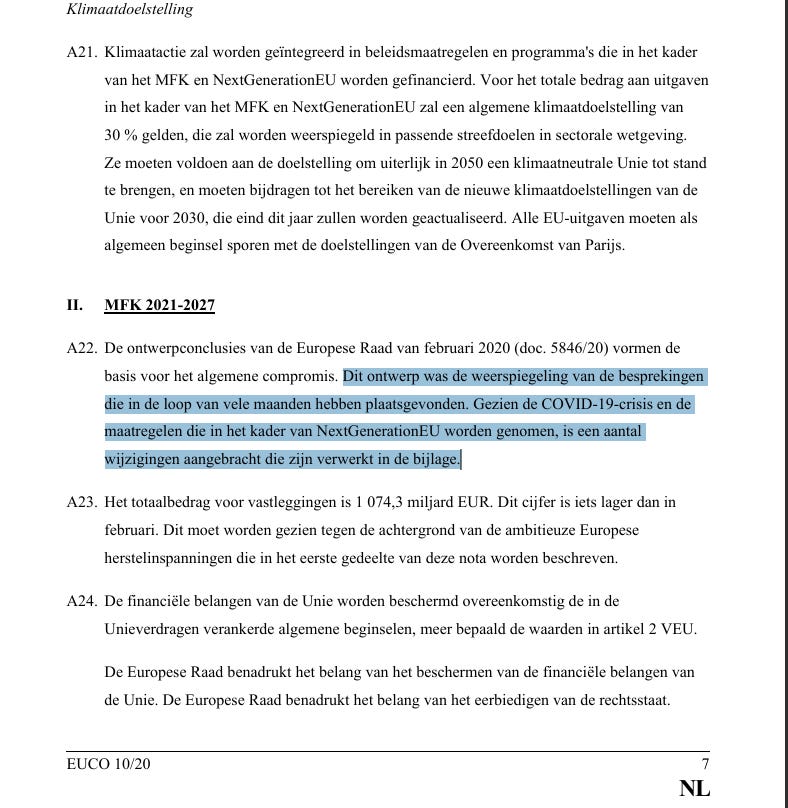

In juli 2020 ging Rutte namens Nederland akkoord met het zogeheten Coronafonds. Uit het bijbehorende persbericht - dat staat hier:

210720-euco-final-conclusions-nl.pdf

Blijkt dat er in februari 2020 al een brede overeenstemming was over de komende tien jaar, vanaf dat moment. Deze overeenstemming vond plaats na ‘vele maanden’ van gesprekken; het begon dus duidelijk voor de pandemie.

De 800 miljard uit het Coronafonds moest met name naar de groene en digitale ambities van de commissie. Dit is in het kader van de pandemie politiek acceptabel geworden. Alleen lag er al een breed compromis. Door deze werkwijze ontstaat er een soort vertroebeling; sommige maatregelen tijdens de pandemie hebben een duidelijk wetenschappelijk karakter, zoals het sluiten van de après-ski bar (hoe vervelend ook). Soms is er sprake van een politieke visie, zoals een digitaal paspoort voor de horeca. Een pandemie wordt dan als politiek breekijzer gebruikt. Naar mijn eigen bescheiden mening ligt hierin een verklaring voor de toegenomen polarisering en het groeiend wantrouwen naar instituties sinds de start van de pandemie. Mensen voelen zich een beetje bij de neus genomen.

Het Coronafonds ging dus vooral naar de groene en digitale transitie. Als er een Europese wet is die geld kost (zoals een digitaal paspoort), dan zijn deze wetteksten openbaar. Ze staan op de site van het EP, in de layout van een ‘wettentrein’.

https://www.europarl.europa.eu/legislative-train/

De zes terreinen waar de begroting van dat moment naartoe ging, met 800 miljard toegenomen door de pandemie, zijn bijna een exacte kopie van de visie van commissievoorzitter Ursula von der Leyen uit juli 2019. Voor een (groot) deel van de (Europese) maatregelen tijdens de pandemie bestaat dan ook geen echte causale relatie met ‘het virus’; de plannen zijn namelijk ouder dan de uitbraak in Wuhan zelf - vergelijk deze zes hieronder maar met de visie uit ‘A Union that strives for more’ hierboven.

Het idee van een digitaal paspoort met QR code komt uit oktober 2019, twee maanden voor de uitbraak. RIVG is de rijksdienst voor identiteitsgegevens, die onze paspoorten uitgeeft.

Het idee was op dat moment om de horeca als proeftuin te gebruiken, wat lastig te verkopen zal zijn geweest zonder acute noodzaak.

In 2022 werd er een ‘have your say’ georganiseerd over de digitale euro. De commentaren van burgers zijn er ook te vinden, ze spreken voor zich.

Bij de documentatie vinden we tevens een ‘call for evidence’, met meer uitleg. Dat document noemt ook het verschil tussen de offline en online variant. Bij een online variant heb je een inlogmiddel nodig. Uit de uitleg van Menno Broos maak ik op dat CBDC in de nabije toekomst voor 10% offline wordt en voor 90% online; heb je nog steeds een digitaal paspoort nodig.

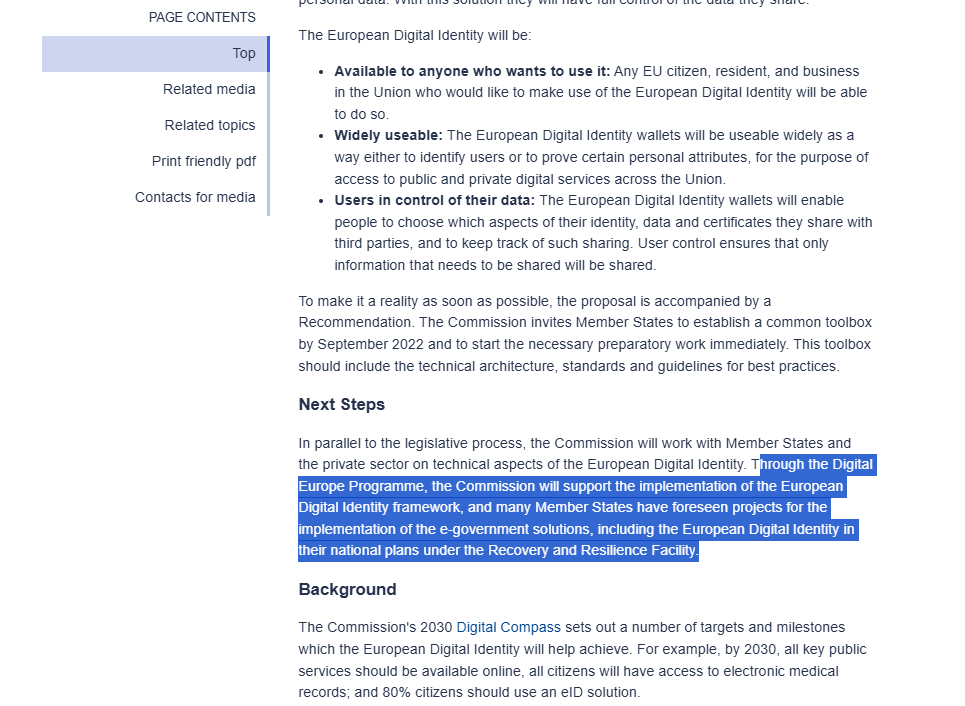

In dit document zit een voetnoot bij ‘European Digital Identity Wallet’. Als we daarop klikken, komen we bij het persbericht waarin de digitale identiteit wordt aangekondigd. Dat is dit document.

https://ec.europa.eu/commission/presscorner/detail/en/ip_21_2663

Daarin staat het volgende;

Over ‘in control of their data’ komen we zo te spreken. Merk op dat er een visie is voor 2030, het ‘kompas’: een digital decade dus, dat begint als de commissie in december 2019 aantreedt. In dat programma is besloten dat lidstaten een digitaal paspoort moeten bouwen en dat ze de financiering daarvan uit het Coronafonds mogen halen. Zelf heb ik even gedacht dat het om ‘zorghelden’ ging, dat blijkt anders in elkaar te steken.

Op dit moment (lente 2022) lezen we links en rechts zalvende teksten in de media, we moeten nog maar zien hoe CBDC er uit gaat zien, als het überhaupt komt. In werkelijkheid wordt er halverwege de consultatie besloten alvast een datum voor het wetsvoorstel te plannen. En CBDC kan er in twee varianten komen, waarbij er voor de ene variant (online) al financiering is gevonden uit het Coronafonds. Als je zo ver in de besluitvorming zit, ondanks de 100% afwijzende reacties van burgers, dan kun je niet zeggen dat je nog maar moet zien of CBDC er komt, dat je niet weet hoe het eruit gaat zien, etc. De ingeslagen koers tekent zich helder af. Het is dus niet zo dat de commissie ook echt naar burgers luistert bijvoorbeeld.

Op 17 minuten: sloppenwijken bij Emmen.

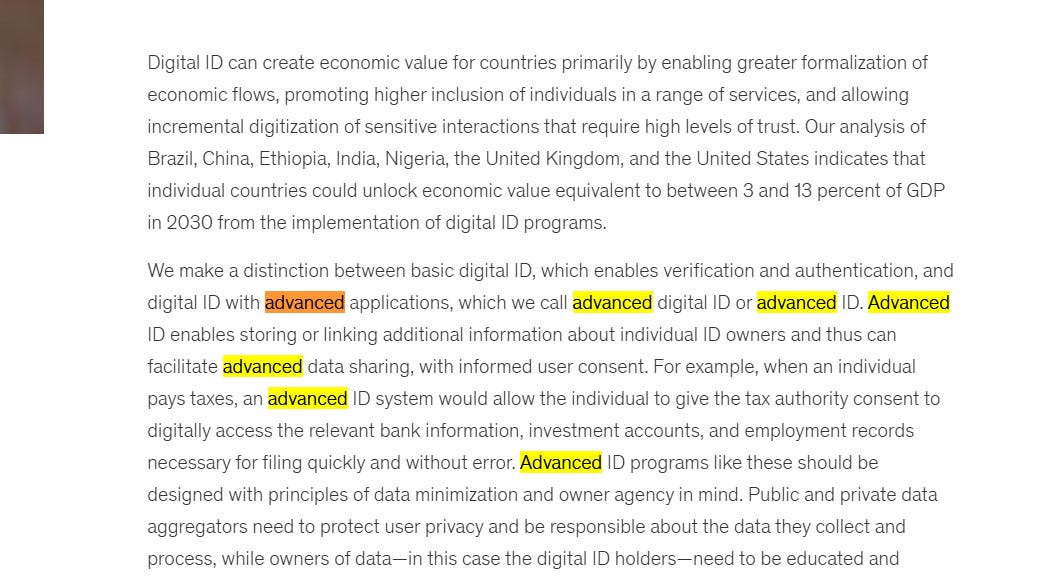

Dit argument (13 procent groei) komt uit de Kabinetsvisie Digitale identiteit.

Dat document heeft twee (en niet meer) bronnen. De staatssecretaris van dat moment, Raymond Knops, heeft het dan over ‘zijn visie’ voor een digitaal paspoort. Hij heeft het dus zelf verzonnen. De dertien procent economische groei als je even een appje op je telefoon zet (dat zou dus 100 miljard meer geld voor Nederland betekeken, herhalend, door even naar de appstore te gaan) komt van McKinsey.

Als we op dat rapport klikken, zien we dat je dat bedrag pas haalt als je aan twee voorwaarden voldoet.

Ten eerste moet het digitale paspoort wel ‘advanced’ zijn; bijvoorbeeld, dat als je een aangifte inkomstenbelastingdoet, de loonbelasting alvast is ingevuld. In de VS en het VK werkt dat nog niet zo maar in Nederland wel. Dit voordeel heeft dus geen betrekking op Nederland.

Verder schrijft McKinsey dat ‘inclusie’ betekent dat mensen in sloppenwijken of tientallen miljoenen vluchtelingen in de kampen in de bergen tussen Emmen en Assen met een Digital ID voor het eerst identificatie krijgen; ze hadden nooit een papieren paspoort. Nu kunnen ze beter hun recht halen, wat economische voordelen oplevert. McKinsey deed onderzoek naar Brazilië, Ethiopië en Nigeria (onthoud die drie landen, ze komen terug). Onder die omstandigheden kom je met ‘digitalisering’ op 13 procent groei uit, hetgeen niet voor Nederland van toepassing lijkt te zijn. Menno Broos spreekt dan ook zeer diplomatiek van ‘een smalle business case voor Nederland’.

Op 21 minuten: het mislukken van CBDC

The proof of the pudding is in the eating. Hoe vergaat het CBDC in andere landen? Ik verwijs graag naar dit overzicht.

In meerdere landen zet de centrale bank het op maar gaat niemand het gebruiken, door genoemde bezwaren. Het voegt voor de burger niks toe. Hier komt ook het voorbeeld van het wijnfestival op de Bahama’s vandaan.

Je kunt mensen gratis naar het festival sturen met CBDC. Zelf zou ik het dan ook aannemen, maar het vervolgens nergens meer gebruiken wegens gebrek aan nut. Daarom zie je door dit soort initiatieven een minimale toename van het gebruik. Het verkoopt zich dus niet zelf, zullen we maar zeggen.

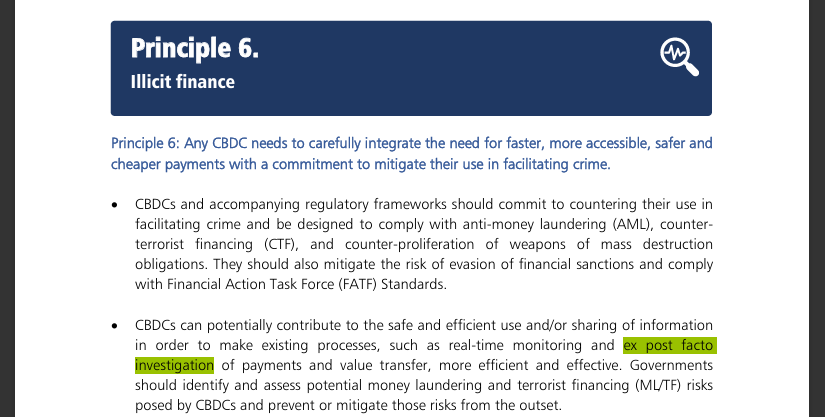

Op 41 Minuten: ex post onderzoek

De VS hebben het CBDC-initiatief van de G7 verlaten, maar daarin zitten nog steeds Frankrijk, Duitsland en Italië - voor de eurozone relevante landen. Daarom zijn de G7-CBDC principes nog steeds voor Nederland relevant. Deze staan hier.

In dat rapport staat onder meer het onderzoek naar witwassen ‘achteraf’, wat dus betekent dat je massaal transactiegegevens gaat opslaan.

Op 49: Negatieve rente

Het ‘Report on a digital Euro’ staat op de site van de ECB. Het is geschreven door Lagarde en Panetta.

https://www.ecb.europa.eu/euro/html/digitaleuro-report.en.html

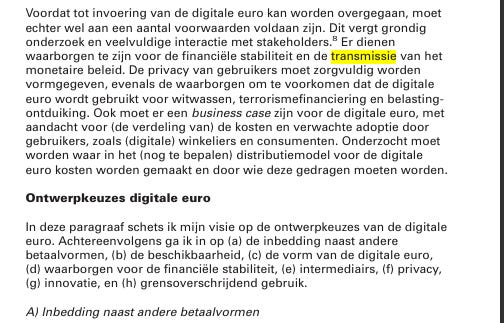

In een voorgesprek met Paul en Menno ging het tijd over ‘voetnoten’: dat blijkt ook uit de video. Een centrale bank zou een digitale munt kunnen introduceren, omdat die bijdraagt aan de transmissie van monetair beleid. Dat betekent dat er op CBDC en je gewone rekening negatieve rente komt. Daardoor ga je eerder je spaargeld uitgeven, want op je geld zitten loont niet meer. Zodoende kan de centrale bank de economie stimuleren als dat nodig is. Het lijkt erop dat Menno en ik verschillen van mening over het belang van deze observatie: is het een echte reden, of iets dat slechts in een voetnoot staat? Dit zijn de voetnoten, oordeel zelf. Hier gaan we ongetwijfeld later op terugkomen, dan begon het allemaal bij een onschuldige voetnoot.

De eerste relevante voetnoot is nummertje 50. Het rapport bestaat uit enkele scenario’s waarom je op de tekentafel voor een bepaalde ontwerpkeuze zou kunnen gaan - of niet, zoals Menno terecht zegt. In het tweede deel vindt er een verdieping van de discussie plaats.

Het gaat hier om twee artikelen. De eerste is van Panetta zelf, die ook aan het ECB-rapport schreef. Jezelf citeren is iets waar we ons allemaal schuldig aan maken, het gaat er hier even om dat dit dus leeft bij de mensen die het ‘Report on a digital euro schreven’. Het idee komt niet uit de lucht vallen.

Hij schrijft dat cash moet verdwijnen om negatieve rente mogelijk te maken, want anders ga je pinnen en dan ontloop je die negatieve rente. Dat is wat wordt bedoeld met een CBDC invoeren vanwege ‘monetair beleid’.

Het tweede aangehaalde rapport is van Ulrich Bindseil.

https://www.ecb.europa.eu/pub/pdf/scpwps/ecb.wp2351%7Ec8c18bbd60.en.pdf

Hij schrijft het volgende:

Daarbij verwijst hij naar het boek ‘The Curse of Cash’ van Kenneth Rogoff dat ook op tafel ligt. Deze econoom is geen fan van cash, de titel zegt genoeg. Hij wil van cash af zodat je witwassers kunt bestrijden. Punt C1 noemt ook de zero-lower bound (ZLB). Wil je CBDC invoeren om daar iets tegen te doen, dan moet cash ‘fysiek vervangen’ worden - het staat er letterlijk.

Vervolgens schrijft de ECB dat het verruimen van de mogelijkheden om monetair beleid te voeren, een reden is om aan een digitale euro te beginnen. Dan moet cash inderdaad verdwijnen. Het staat nu drie keer genoemd in hetzelfde rapport. Het is niet aan een journalist om te oordelen of dit een wenselijke gevolgtrekking is: cash afschaffen om meer monetaire ruimte scheppen. De gedachte komt in ieder geval niet voort uit een willekeurig, enkel theoretisch gesprek op een bierviltje in de kroeg.

Deze specifieke voetnoot meldt ook terecht dat mensen meer cash gebruiken als de rente licht onder de nul gaat zakken.

https://www.ecb.europa.eu/press/economic-bulletin/articles/2018/html/ecb.ebart201806_03.en.html

Het blijkt dat een licht negatieve rente zorgt voor een grotere populariteit van cash. We zien het probleem van de ZLB hier met eigen ogen. De ECB schrijft dat het effect maar in zeer beperkte mate optreedt, omdat de rente ook maar heel licht daalde. Het is dus niet terecht om te stellen dat het ZLB-probleem is opgelost, aangezien de rente even licht negatief was en cash er nog steeds is: mensen gingen niet heel veel meer pinnen vanwege die negatieve rente, maar enkel en alleen omdat het om kleine stapjes ging. Wat nu als de rente op je spaargeld wel naar bijvoorbeeld 4 procent negatief zakt?

Op 5 juli 2022 stuurt Sigrid Kaag in haar hoedanigheid als minister van Financiën een brief over het onderwerp naar de Tweede Kamer.

https://www.tweedekamer.nl/kamerstukken/brieven_regering/detail?id=2022Z14011&did=2022D28955

Daarin staat dat het wel de bedoeling is dat CBDC bijdraagt aan de transmissie van monetair beleid.

Als een minister dat zo onomwonden schrijft, mag je op een gegeven moment misschien concluderen dat we het over een beleidsmatige keuze hebben, in plaats van een theoretische verhandeling op een bierviltje.

In dit kader bespraken we ook het paper van Krogstrup en Assenmacher. Dat leest u hier.

Daarin bespreken ze een manier om cash te behouden en toch met digitaal geld de rente onder de nul te krijgen. Er zou een wisselkoers tussen cash en je bankrekening moeten komen. Ze stellen het voor vanwege het bestaan van de ZLB: op een gegeven moment immers ‘heb je geen ruimte meer om te bewegen’, aangezien de rente na jaren van verlagen en stimuleren al bijna negatief is (de X-as, van links naar rechts).

Verder komt het digitaal paspoort weer ter sprake. Nota bene; als er uiteindelijk geen enkele koppeling komt tussen digitale paspoorten en digitaal geld is dat verband niet meer relevant, maar dat moeten we maar zien. De hele reden om aan een digitaal paspoort te beginnen is compleet verwoord door Mastercard, via documentatie bij het WEF. Daar maakten we voor Current Ratio deze uitzending over. Het blijkt dat Mastercard en het WEF in 2019 al noemden dat uit onderzoek van McKinsey bleek dat je met een digitaal paspoort tot 13 procent economische groei kunt realiseren - een visie die de Nederlandse regering vervolgens letterlijk overneemt, terwijl de voorwaarden die McKinsey noemt helemaal niet op Nederland slaan.

De genoemde Kamerbrief over dat onderwerp heeft - naast de voor Nederland irrelevante studie van McKinsey over sloppenwijken - slechts een andere bron en dat is het WEF. Daarom stelden we bij Current Ratio ook de vraag of niet inzichtelijker zou moeten zijn, hoe veel invloed een lobbyclub eigenlijk heeft op specifiek beleid van een overheid rondom een digitaal paspoort, bijvoorbeeld. Het is lastig voor te stellen dat staatssecretaris Knops meende dat de studie naar Brazilië, Ethiopië en Nigeria inderdaad ook op Nederland slaat.

Het rapport in voetnoten 3 en 5 staat op de site van het WEF. Dit is dus het melden waard, aangezien de staatssecretaris er zelf naar verwijst.

https://www.weforum.org/publications/reimagining-digital-identity-a-strategic-imperative/

Het WEF beschrijft het nut (‘de maatschappelijke kansen’) door te noemen wat er verkeerd gaat als je het niet doet en behalve het verhaal over de impulsaankopen staat er verder niet veel in. Persoonlijk vind ik het een beetje jammer dat ethische discussies over de relatie tussen burger, bedrijf en overheid worden platgeslagen tot banale commercie. Is dit nu een reden om de Kamer maar te schofferen?

Overigens schrijft het WEF dat een digital ID handig is ‘voor zorg en het betalen van belasting’.

Deze bewoording neemt de regering precies zo over.

Lees hier meer over het niet aannemen van de motie van de Kamer, om dit digitale paspoort niet aan te nemen:

De regering negeerde die motie, want wat de regering vindt is ‘ook belangrijk’. Nu staat het nationale parlement buitenspel in een discussie over paspoorten, toch echt een nationale aangelegenheid.

https://x.com/HannahWarnar/status/1627320088977186817

Dan het rapport van DNB over programmeerbaar geld. Dat wordt genoemd in een studie naar het nut van digitale paspoorten, dat leest u hier.

Daaruit blijkt dat DNB zelf schrijft dat CBDC programmeerbaar kan zijn. Dit is inderdaad weer het probleem met het bierviltje. Het kan zo zijn, wat niet betekent dat het zo zal zijn. Maar het zou wel kunnen.

Aangezien Menno Broos in de zeer nabije toekomst (maar niet oktober 2025 al) moet uitleggen wat het nut van een online digitale euro is, zal hij bij het foodtruck festival ook moeten verklaren hoe hij garandeert dat dit aspect er nooit zal komen. De enige garantie om geen programmeerbare CBDC te krijgen, is er helemaal niet aan te beginnen. Een tijger die je lekker in het bos laat zitten en niet tegen beter weten in als huisdier adopteert, zal je ook niet vreselijk hard bijten.

In het gesprek hebben we het ook gehad over seigniorage. Als de centrale bank een groter deel van het betaalverkeer op zich neemt, slaan daar ook meer winsten neer als gevolg van het uitgeven van geld. In totaal kan het gaan om een pizza die banken en centrale banken mogen verdelen van misschien wel 1 procent van de economie. Lees daarvoor deze onderbouwing van Positive Money.

https://positivemoney.org/uk/publications/fiscal-benefits-digital-pound/

Als DNB en de ECB straks CBDC gaan verkopen alsof het WC-eend is, en dat gaat gebeuren, dan zouden ze zichzelf in de voet schieten door mee te werken aan de programmeerbare aspecten. Mensen zullen het dan eerder weigeren en dat kost de centrale bank gewoon geld. Dat wil niet zeggen dat politici het niet willen, zo is de roep om een persoonlijk CO2-budget al te horen. Als cash dan bestaat, ga je bleekselderij digitaal afrekenen en biefstuk met cash. Persoonlijk ben ik het met Broos eens dat de centrale bank daar niet als eerste over zal beginnen, maar dan is er altijd nog het ambitieuze ‘Digital Decade’.

Ontbreekt er iets in deze lijst? Vraag en het antwoord komt uw kant op. Dank voor de interesse, voor wie hier is aanbeland!

Het dient de overheid.

Dus dient cbdc het volk niet.

Buitengewoon interessant en wat een prettig gesprek. Zo kan het inderdaad dus ook. Complimenten en dank.