Chinese bankencrisis (2/2): een onderschat gevaar?

Eerlijk zijn. Heeft u ooit weleens van Qingdao gehoord? Een stad in China, aan de noordelijke kant van de kust. Aan de overkant van het water ligt het Koreaanse schiereiland. België kent u wel, als een complete staat. Qingdao heeft net zo veel inwoners als ons buurland en is het met afstand nog niet eens de grootste van de Aziatische megasteden.

We blijven even in China, het land met een vastgoedcrisis. Het is een tegenstrijdig verhaal. De megasteden zijn het gevolg van een trek naar de stad, een normaal verschijnsel in elk industrialiserend land en in China is alles gewoon een beetje groter. Deze ontwikkeling stuwt de vraag naar woningen en daarmee mag je verwachten dat die in waarde stijgen. Toch is er sprake van een vastgoedcrisis in China, het gevolg van overwaardering. Hoe kan dat nu weer?

Elke kredietcrisis vraagt om een combinatie van brandstof en een ontsteking, een vonk. Je kunt een auto niet in de fik zetten met een aansteker, tenzij je eerst de lap stof in een molotov-cocktail aansteekt en die naar de auto gooit. Inderdaad, dit is geen sympathiek voorbeeld en het is niet de bedoeling dat u na het lezen van mijn werk strafbare feiten gaat plegen. Met deze disclaimer neem ik mijn verantwoordelijkheid maar dat is natuurlijk onzin. Wie zoiets van plan was ging het toch al doen en andersom wordt je niet ineens een pyromaan na het lezen van een artikel over een vastgoedcrisis. Terug naar het onderwerp.

Voor een goede kredietcrisis is het noodzakelijk dat je brandstof hebt: dat zijn overmatige kredieten die gedurende jaren onder te optimistische aannames zijn verstrekt. Ineens kom je tot de ontdekking dat je het fout hebt gedaan en mag je de rommel opruimen. Deze berg kredieten is de brandstof en de juiste ontsteker maakt het af. Het gaat bij de analyste niet zo zeer om de ontsteker maar de jaren aan veronachtzaamheid: hoe meer brandstof, hoe groter de brand. De analyse van de brandstof van de huidige problematiek in het Chinese bankwezen begint met de toetreding van dit land tot de WTO, de wereldhandelsorganisatie. Na de Oorlog richtten de Westerse landen onder leiding van de VS de instituten op die internationale handel reguleerden, denk ook aan het IMF en de Wereldbank. Uit deze tijd kwamen ook de NAVO en de VN maar de WTO zou zich inspannen om onderlinge handelsbelemmeringen weg te nemen. China zat tijdens de Koude Oorlog in een vijandig blok, als we de geschiedenis even plat slaan maar gedurende de jaren ‘80 kwam daar een einde aan. Vanaf 2001 zou China ook zonder handelsbelemmeringen goederen moeten kunnen verkopen aan Westerse landen. In ruil voor die deal zou China democratischer worden, eigen bedrijven niet stiekem steunen om buitenlandse concurrenten de nek om te draaien en niet inbreken in de computers van buitenlandse bedrijven om hun intellectueel eigendom te jatten. Er is twijfel over de mate waarin China zich aan de afspraken heeft gehouden, om maar een eufemisme te gebruiken.

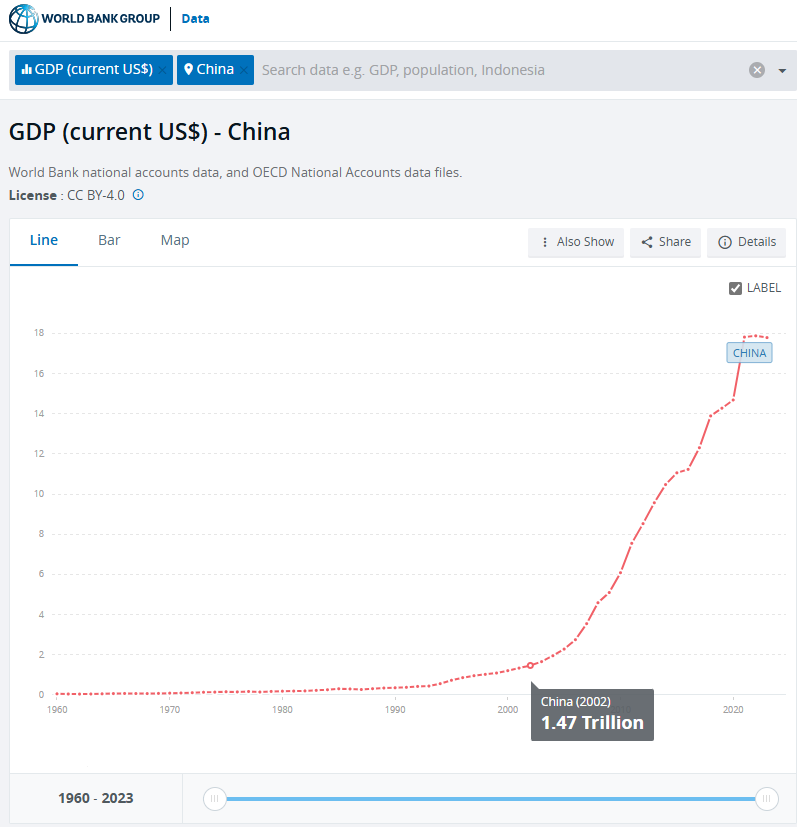

In de grafiek met de omvang van de Chinese economie zit rond een eeuwisseling een bijzonder knik. In de jaren ‘80 was de economie nog te vergelijken met die van een land als Spanje, echt bang hoefde je er niet voor te zijn, maar kijk nu eens. Omdat China wel degelijk vals speelt, hebben ze een groot handelsoverschot. Daar mag bij worden vermeld dat Westerse landen tegenwoordig een groen en daarmee raar economisch model hebben omarmd. Ze leggen hun eigen bedrijven maatregelen op die het milieu zouden moeten helpen. Tegelijkertijd zetten ze met handelsverdragen (denk aan TTIP, CETA, het associatieverdrag met Oekraïne, China in de WTO) de deuren open voor goederen van buitenlandse producenten die niet volgens die regels werken. Het gevolg laat zich raden, laten we een plaatje gebruiken uit mijn boek Het Euro Evangelie.

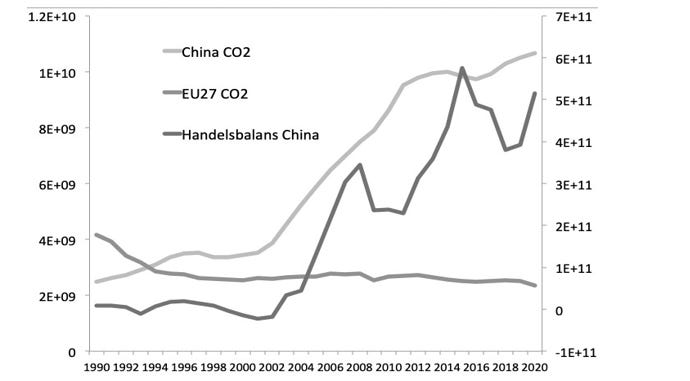

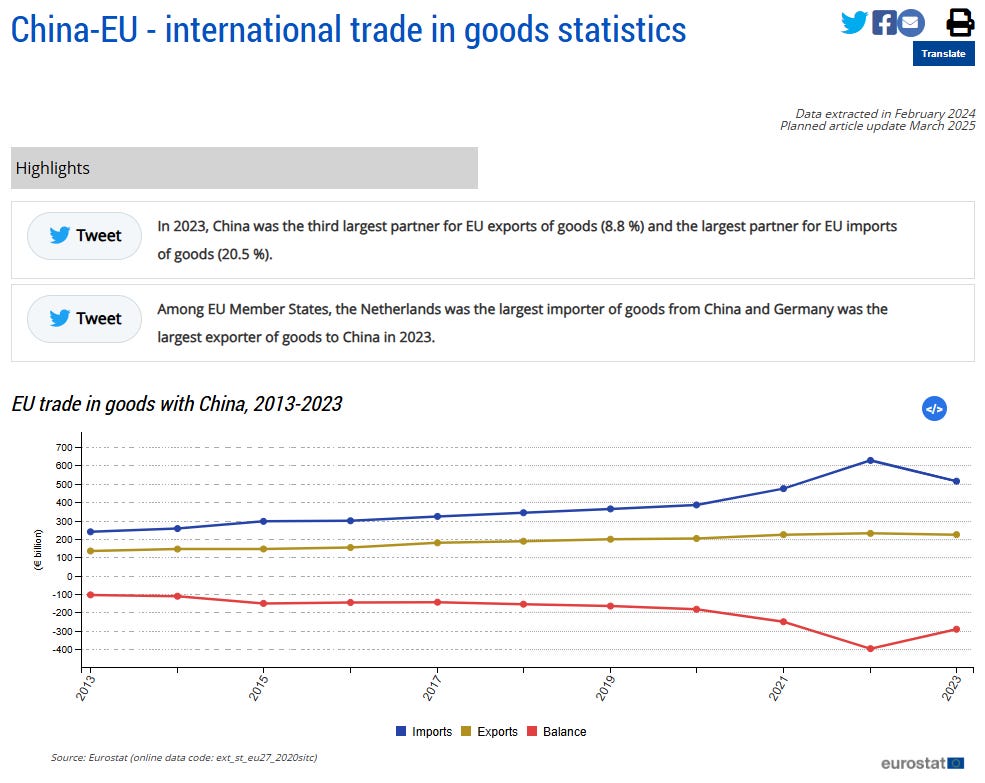

Eurostat meldt hetzelfde effect. ‘Meer handel’ met een partij die vals speelt en jouw goederen wel van de eigen thuismarkt weert, verkoopt jou veel meer dan andersom. Het effect is een constant tekort op de handelsbalans dat je moet goedmaken met schulden of handel met anderen. De pandemie heeft dat effect nogal versterkt. Bang voor een virus zijn we ons eigen MKB gaan mijden als de pest, ten faveure van rommel van Chinese webwinkels. De CO2-uitstoot stijgt disproportioneel, maar buiten het zicht, dan is het niet erg.

Als Europese bedrijven hier sluiten, verplaatsen ze naar China met per saldo een zeer negatief effect op het milieu en de geopolitieke positie van Europese landen. De laatsten beschadigen zichzelf en het milieu om de planeet te redden, interessant genoeg, maar daar gaat het nu niet om. China krijgt een monopolie in de schoot geworpen en de winsten die je per jaar maakt kun je oppotten, in je eigen bankwezen bijvoorbeeld. Die banken kunnen vervolgens noodlijdende Westerse overheden van krediet voorzien: dan pak je ook nog eens rente. Onder zowel Obama als Trump is in de VS het besef gegroeid dat Westerse landen zichzelf in de voet aan het schieten zijn, Europese landen zijn een stuk trager. Dat betekent dat de mogelijkheden voor Chinese bedrijven en banken om hun belangen in het Westen uit te breiden aan beperkingen onderhevig zijn geworden.

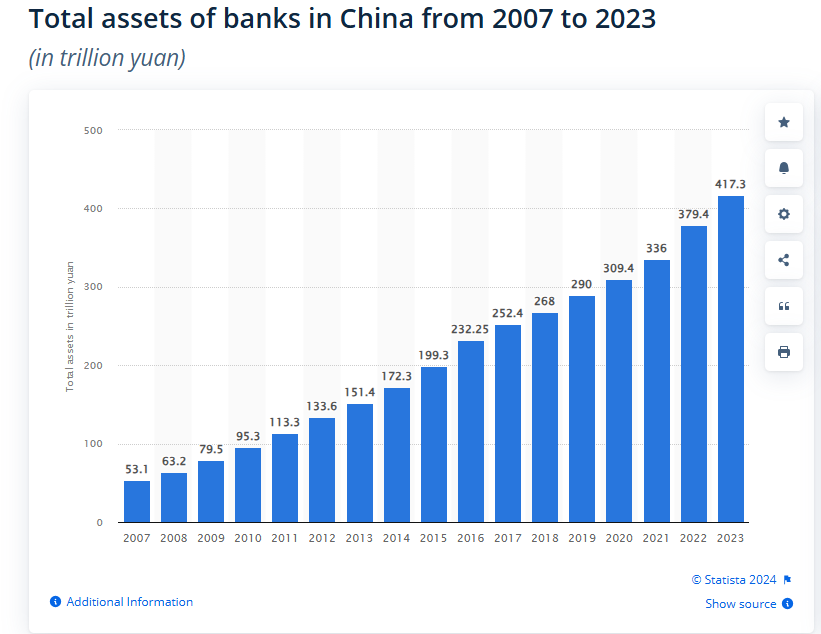

Alleen blijft het geld maar binnenstromen, bij die arme Chinese bankiers. Bovenstaande grafiek van Eurostat laat zien dat Europese bedrijven wel iets kunnen verkopen aan Chinese klanten, de handel andersom is vierhonderd miljard euro per jaar groter en dat geldt klotst tegen de plinten in de kluizen van Chinese commerciële banken. Ze moeten het ergens laten, drie maal raden waar. In het vorige artikel hebben we al gezien dat Chinese vastgoedbedrijven steeds makkelijker geld konden lenen omdat de eigen banken letterlijk met een overschot aan geld zaten.

Uiteindelijk daalt het besef in dat er te makkelijk geld is uitgeleend voor projecten van matige kwaliteit. Stukje bij beetje gaan Chinese vastgoedbeleggers dan bezit verkopen om schulden af te kunnen lossen. Je kunt iets tegen een te hoge prijs hebben ingekocht, dat ontdek je pas echt als je het weer moet verkopen. Dit kunt u met de buren oefenen. Verkoop een goedkope plastic aansteker van de supermarkt voor honderd piek aan uw buurman, die hem voor dat bedrag op zijn eigen balans zet. Kan hij hem voor hetzelfde bedrag aan een derde verkopen? Inderdaad, nee. Dat realiseert hij zich pas als hij het probeert. Dan moet je afschrijven op je lening en dan komt ook de bank in de problemen. Dat is wat we nu meemaken.

Het gevaar bestaat dat bedrijven, banken, niet helemaal eerlijk zijn als ze in een financiële crisis zitten. Je kunt bijvoorbeeld een verlies melden aan toezichthouders, journalisten, aandeelhouders, werknemers en anderen, dat niet heel groot is. Je moet wel iets van pijn in je jaarrekening vermelden omdat het anders niet realistisch is. Als iedereen in de krant leest dat er sprake is van onrust in de markt en jij meldt nul schade te hebben, dan gelooft niemand je. Aan de andere kant, als je verliezen rampzalig zijn, dan zou je dat het liefst ook niet willen melden. Als je zegt dat je midscheeps bent geraakt en er geen redden meer aan is, ben je iedereen natuurlijk kwijt. Daarom kun je beter een kleiner verlies rapporteren en zeggen dat je werkt aan een oplossing, anders krijg je nooit een nieuwe lening van anderen.

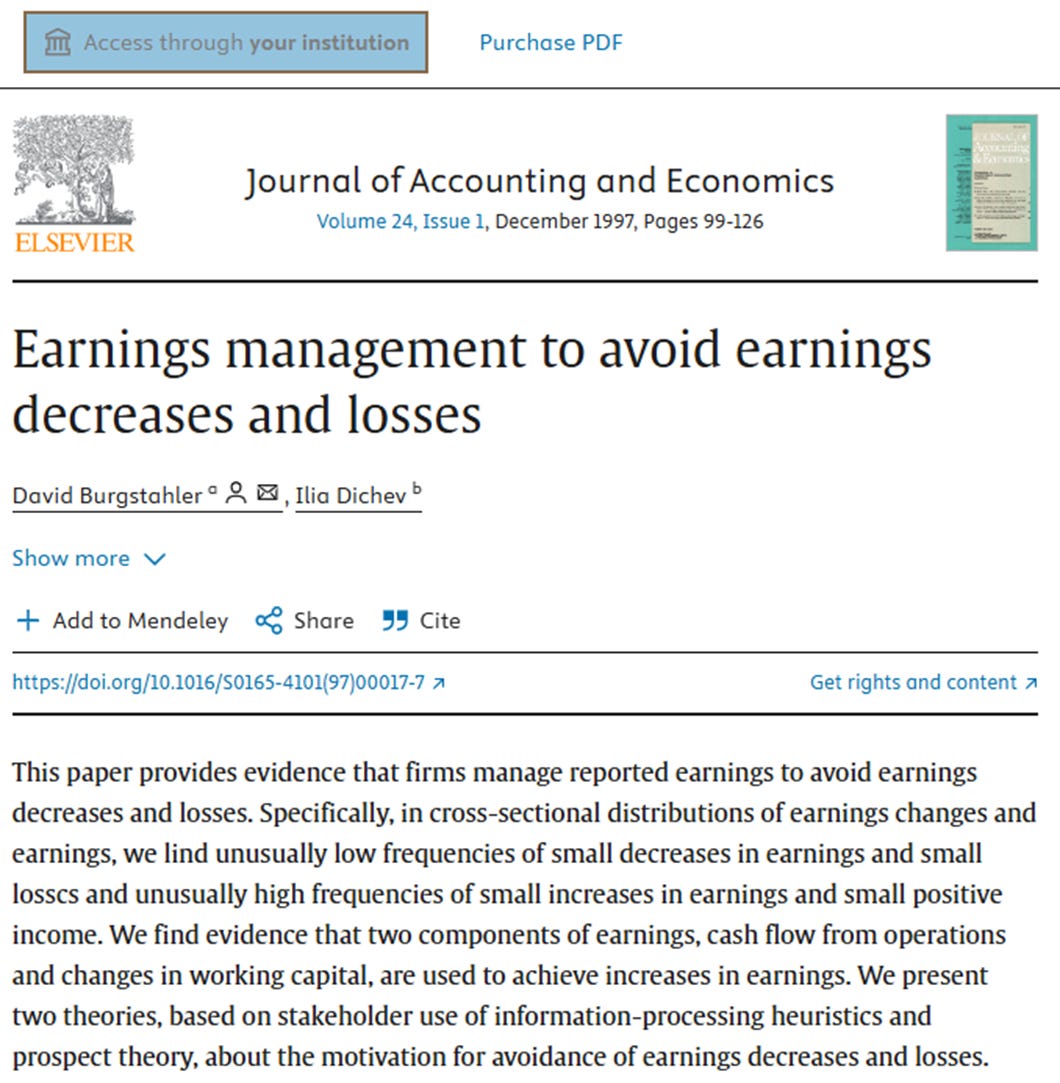

Kun je bewijzen dat dit verschijnsel bestaat? Ja hoor, er zijn boeken over volgeschreven, die staan vanaf het derde jaar van je opleiding bedrijfseconomie aan de UvA op het menu. Neem deze klassieker uit het jaar 1997 en toen begon het kennisfeest op dit gebied pas echt.

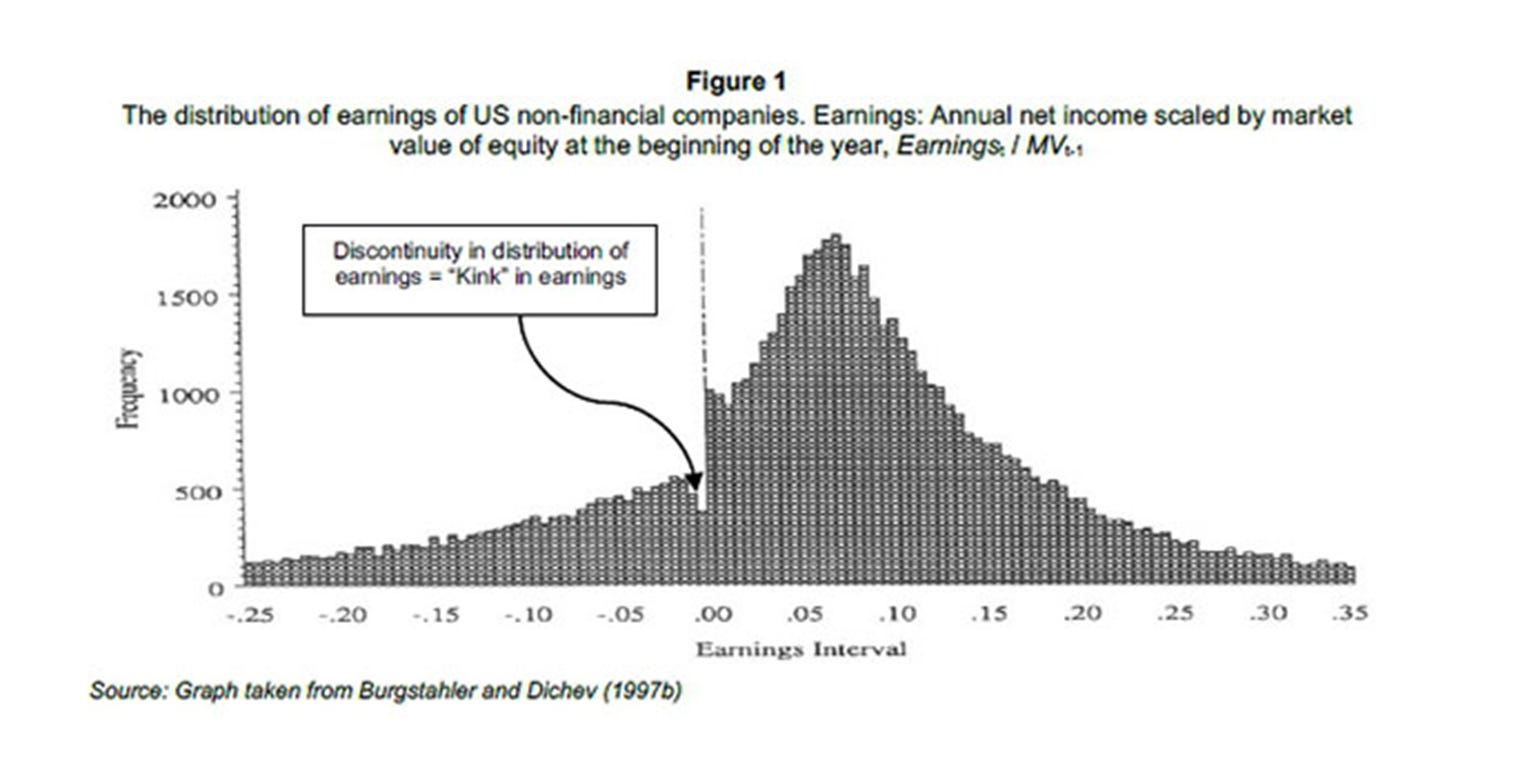

De onderzoekers pakten een enorme steekproef van beursgenoteerde bedrijven, hun jaarcijfers zijn zo op te vragen. Ze deelden de nettowinst per jaar door de omzet, zodat je een percentage krijgt. Je zou verwachten dat de meeste bedrijven een lichte winst kennen. Immers, als je veel winst maakt krijg je vanzelf veel concurrenten en die komen jouw geldboompje opeten. Bedrijven die heel veel verlies maken blijven ook niet lang bestaan, dus dat gebeurt ook maar sporadisch. De uitkomst liet iets bijzonders zien. De verdeling van de winstgevendheid volgde het patroon van de normale verdeling met een piek net iets rechts vanaf de nul, heel redelijk en te verwachten. De meeste bedrijven maken dus inderdaad een lichte, maar bescheiden winst. Rondom het nulpunt gebeurde er iets geks. Er zijn, gek genoeg, twee pieken! Hoe kan dat?

Als de directie de jaarrekening naar alle eerlijkheid opmaakt, kan het een keer gebeuren dat bijvoorbeeld Shell letterlijk honderd euro verlies maakt, net als een timmerman in een eenmanszaak met een mager jaar. Dat is vervelend, want dan moet je toch een verlies rapporteren, hoe klein ook. Het is niet goed voor de reputatie van het management en ook kun je contracten hebben met financiers waarbij er consequenties zijn aan het draaien van een verlies, hoe klein ook. Kun je dan niet een geintje uithalen waardoor het cijfer toch in een winst omslaat, een kleintje misschien? Het onderzoek van Burgstahler en Dichev laat zien dat dat gebeurt. Er missen wat bedrijven die links van de nul zetten en die zie je rechts van de nullijn opduiken en dat is gek.

Een manier om dit voor elkaar te krijgen, is om kosten lager te laten uitvallen. Dat kan helaas voor frauderend management maar in beperkte mate. De kosten bij een bedrijf bestaan (net als de opbrengsten) uit twee groepen. Er zijn kosten, bedragen, waarbij je niet hoef te twijfelen aan hoe groot de schade is, die staat op bijvoorbeeld een bonnetje. Een voorbeeld is een bedrijfswagen die je onverzekerd met een stom ongeluk waardeloos maakt. De schade is gelijk aan de waarde van die wagen en die staat op de factuur. Een manager die wil frauderen zou de boekhoudkundige afwerking van deze gebeurtenis kunnen bagatelliseren. Ja, ik heb in beschonken toestand een BMW in de prak gereden maar hoe veel is zo’n ding nu echt waard. Dat is lastig, want een accountant die de jaarrekening controleert valt meteen over de te optimistische inschatting van de schade. Je kunt extern een berekening opvragen dus er is weinig ruimte om te rommelen met de cijfers.

Bij andere berekeningen, schattingen, is er meer ruimte om te sjoemelen. Stel, u bent de financieel directeur van een Chinese vastgoedbank die in de sector een beetje een schimmig imago heeft. Er is een portefeuille aan leningen opgebouwd in goede en slechte jaren, waarbij er bij sommige transacties door toezichthouders een oogje is toegeknepen. Hoe veel risico op wanbetaling zit er in de portefeuille? Niemand buiten de bank zelf die het precies weet. Voor het management zelf zal het ook moeilijk zijn om de potentiële schade door wanbetaling in te schatten. In ieder geval is er niemand van buiten de specifieke bank die het beter weet dan de insiders. Daarom, hier is ruimte om te rommelen.

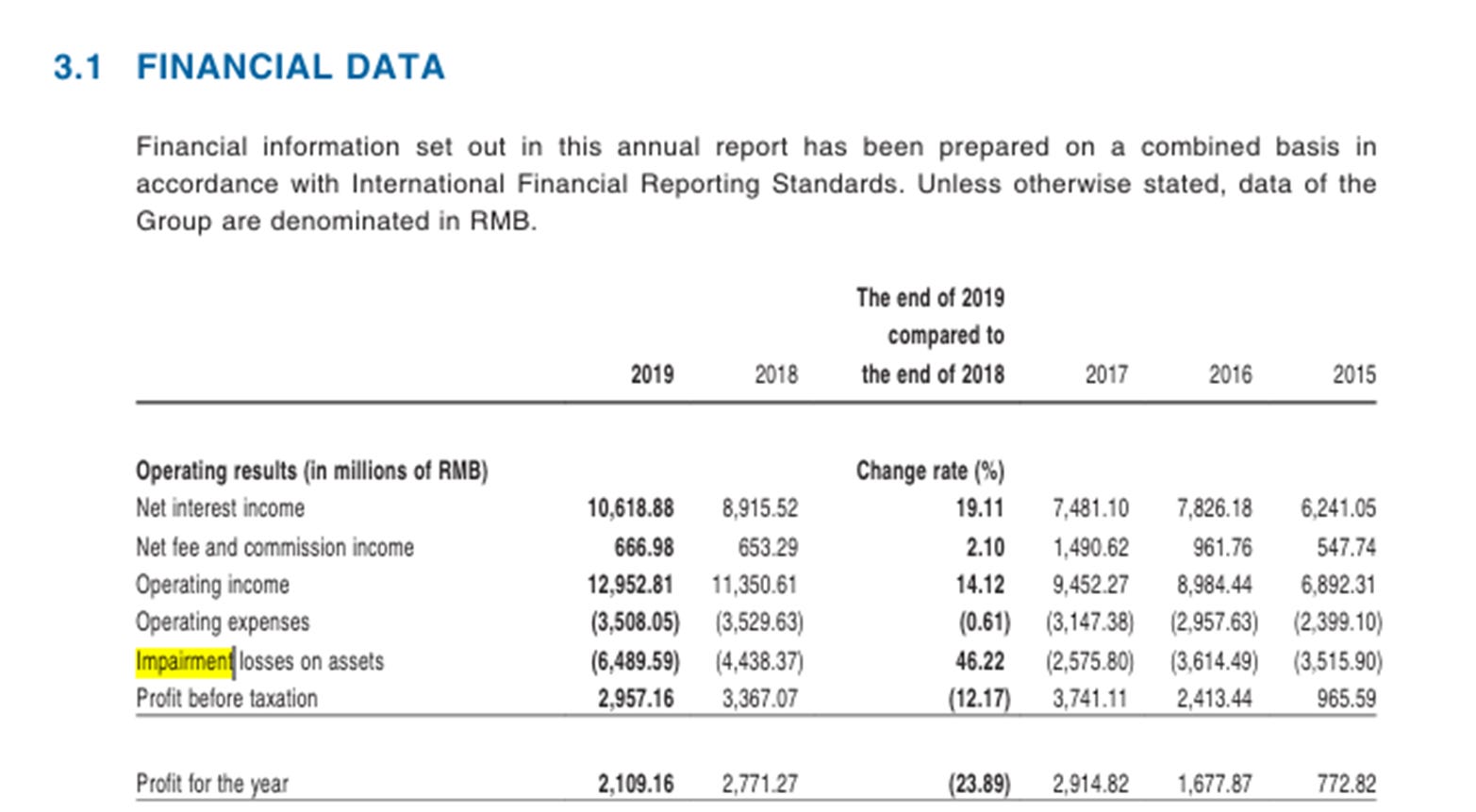

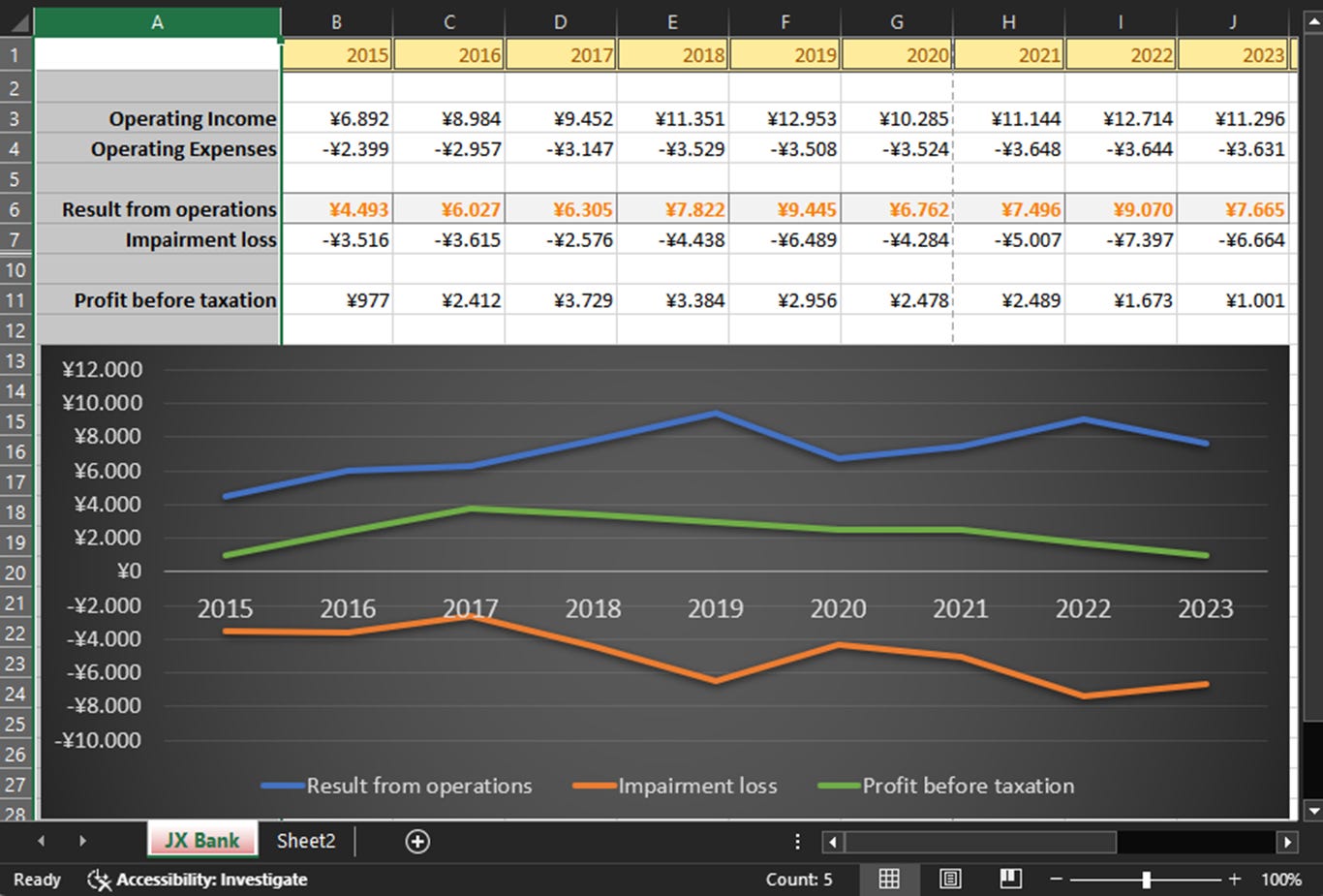

Banken die weten dat slechte leningen in de boeken hebben staan, spreken dan van ‘niet-presterende leningen’, in het Engels ‘non-performing loans’. Het presteren heeft betrekking op het betalen van rente van de kant van de leenklant. Als dat een depressieve jongeman in Qingdao is die binnenkort zijn baan gaat verliezen, dan zal hij vanaf dat moment misschien ook geen rente meer gaan betalen over de lening en dan wordt het een ‘non-performing loan’ (NPL). Als je je realiseert dat dit gaande is, neem je als bank een afwaardering in de boeken op. In het Engels noemen we dit een ‘impairment’. Het wordt als schade opgeschreven, het gaat dus van de winst af. Een bank heeft inkomsten door rente te verdienen op leningen, een rente die hoger is dat de rente die de bank zelf aan bijvoorbeeld spaarders geeft. Het verschil is de rentemarge. Dan zijn er nog wat afviesdiensten waar de bank geld mee verdient en de optelsom is de operationele winst. Daar gaan de operationele kosten vanaf. Heb je dan je winst te pakken, het pure cijfer voor het jaar? Nee, we hebben het net over ‘impairment’ gehad. Die trek je ook van je opbrengsten af voor je de winst (‘profit’) te pakken hebt.

In China is Jiangxi Bank (JB) failliet verklaard terwijl veertig anderen gesaneerd worden door de overheid. Het bijzondere is dat JB de afgelopen tien jaar wel impairments heeft toegepast, maar nooit dusdanig dat in een specifiek jaar de winst omsloeg in een verlies. Ondanks de impairment is er toch steeds net een winst. Als je het in een plaatje zet zie je dat het vreemd aandoet, denk steeds aan de methode van onderzoekers Burgstahler en Dichev hierboven.

De steeds terugkerende afwaarderingen zijn telkens dusdanig groot dat ze makkelijk de winst in een bepaald jaar kunnen doen omslaan in een verlies. Maar dat gebeurt nooit, ze ontsnappen er steeds net, toevallig, elk jaar weer, tien jaar lang. Dat doet vermoeden dat er veel meer lijken in de kast zitten, die nooit als zodanig zijn genoteerd. Maar ze zijn er wel, kennelijk, en dan ga je failliet. Als meer Chinese banken te optimistisch waren over hun verliezen op slechte lenigen, zal het niet bij JB blijven en hebben we te maken met een grote Chinese meltdown, een kredietcrisis, die door genoemde relatie met Westerse landen hier ook voor schokken gaat zorgen. Dat is iets om in de gaten te houden.

Het kwam ter sprake bij Current Ratio, hieronder. Mijn boek Het Euro Evangelie kunt u bij de grote webwinkels bestellen en mijn werk steunen kan via Backme. Dank voor het lezen, als u hier bent aanbeland.