CBDC Topic 5/25: Programmeerbaar geld was idee van DNB zelf

Je kunt een idee niet bestrijden als je dat zelf hebt gelanceerd

Van deugkneus tot viruswap, Nederland is best wel lekker aan het polariseren. Bij de discussie over CBDC zie je dat ook: sommige goedgelovige landgenoten zien geen enkel probleem in een digitale identiteit die alles omvat want de overheid is ontzettend goed in het beveiligen van data en breekt de regels nooit, anderen zien weer gevaren die er niet zijn, zoals elites die elkaar ontmoeten bij Satanische rituelen. De waarheid ligt ergens in het midden (en een cliché is vaak waar).

Het vervelende is dat journalisten en hun werkgevers vaak een kant kiezen. Een medium dat in de regel vrij braaf het narratief van een instituut als de ECB volgt, zal ook op een deelonderwerp weinig kritisch zijn - neem de column in het FD genaamd De digitale euro is een non-probleem.

De CBDC-zomerreeks is bedoeld om helder te krijgen wat zeker waar is, wat niet en wat nog als discutabel te omschrijven is. Daarom duiken we de onomstreden literatuur in, zoals die van DNB. Onze eigen centrale bank schreef in 2020 een interessant rapport over het onderwerp. Als ik stel dat iedereen de link ook moet openen om de bron in te zien en dit artikel op juistheid en volledigheid te controleren, doet een op de drieduizend dat ook echt (ik kan dat meten). Desalniettemin: ‘Central Bank Digital, Currency Objectives, preconditions and design choices’ al genietend tot u nemen doet u op de site van dnb.nl.

Wat lezen we daar?

CBDC kan er als de opvolger van de Chipknip uitzien maar een inlogvariant is waarschijnlijker. Elke centrale bank of aanverwante instantie als de BIS spreekt de voorkeur onomwonden uit. Als de eurozone een CBDC uitgeeft moet er ook een Europees digitaal paspoort komen, een soort opvolger van de Coronapas. Wat we er ook van vinden, het een volgt uit het ander.

Digitaal geld is naar zijn aard te programmeren. De angst voor dergelijk geld wordt vaak in de complothoek geduwd, maar het is nu eenmaal een bijbehorend risico. Het vervelende aan het in de complothoek duwen van deze discussie is dat het elke discussie definitief en zonder oplossing op scherp zet. De instelling die de digitale munt zal uitgeven oppert de mogelijkheid namelijk zelf - zelf! Geen watcher van centrale banken, geen wetenschapper en geen politiek ideoloog kan de angst dan nog temperen. Het is aan de centrale bank om bijzonder hard, onomstotelijk bewijs te leveren dat dit slechts een brainfart was. Wie nu kritisch is, zal zich niet laten sussen met oncontroleerbare beloftes als ‘we hebben het geopperd maar eigenlijk bedoelden we het niet zo’. Zeg het dan ook niet.

Ik vergelijk het bij praatjes graag met het vrijgezellenfeestje van een stel boeren uit Markelo in Amsterdam. Ceremoniemeester van de bruiloft Tjarko oppert bij het wegrijden voor het weekendje weg met de mannen dat het feest wel eens op de Wallen kon eindigen. Dat geeft onrust bij het gezin, niet in de laatste plaats bij Gerdien, de vrouw van Tjarko. Als Tjarko dan zegt dat hij het niet zo bedoelde dan is dat ongeloofwaardig. Wat wel werkt? Helemaal geen vrijgezellenfeest houden, het feest in Markelo houden onder toeziend oog van de moeder van Gerdien, wel naar Amsterdam gaan maar Gerdien mag mee als politieagent, elk kwartier online inchecken, noem maar op. De grootste garantie op een vrijgezellenfeest in Amsterdam dat niet uit de hand loopt is geen vrijgezellenfeest houden, in ieder geval niet in Amsterdam. Tjarko heeft het allemaal aan zichzelf te danken, de centrale banken ook. De angst voor dit monster uit de koker van centrale banken is terecht omdat het idee daar ook vandaan komt. De enige geloofwaardige manier om de angst voor programmeerbaar digitaal geld de kop in te drukken is afzien van het hele project. Hier komt morgen een apart artikel over - het inherente risico van programmeerbaarheid bij digitale euro’s.

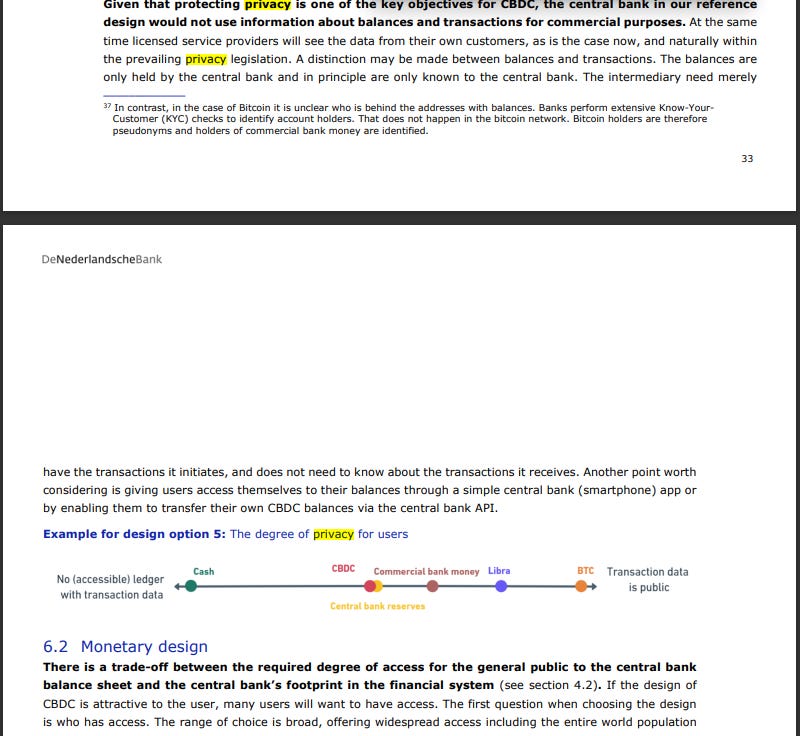

Een CBDC tast de privacy aan ten opzichte van cash en geld op rekeningen bij bestaande banken, daar is dit handige plaatje voor gemaakt. Er zijn nog wat ‘design choices’ maar sowieso is er bij gebruik van CBDC minder privacy. De Europese commissie heeft gezegd dat er een acceptatieplicht komt voor winkeliers, die ook de kosten zullen dragen. Met deze dwang zal de samenleving CBDC sneller accepteren, dat is beleid, daar zetten regeringen op in. Daarmee staat privacy onvermijdelijk onder druk, net als de vrijheid om te kiezen.

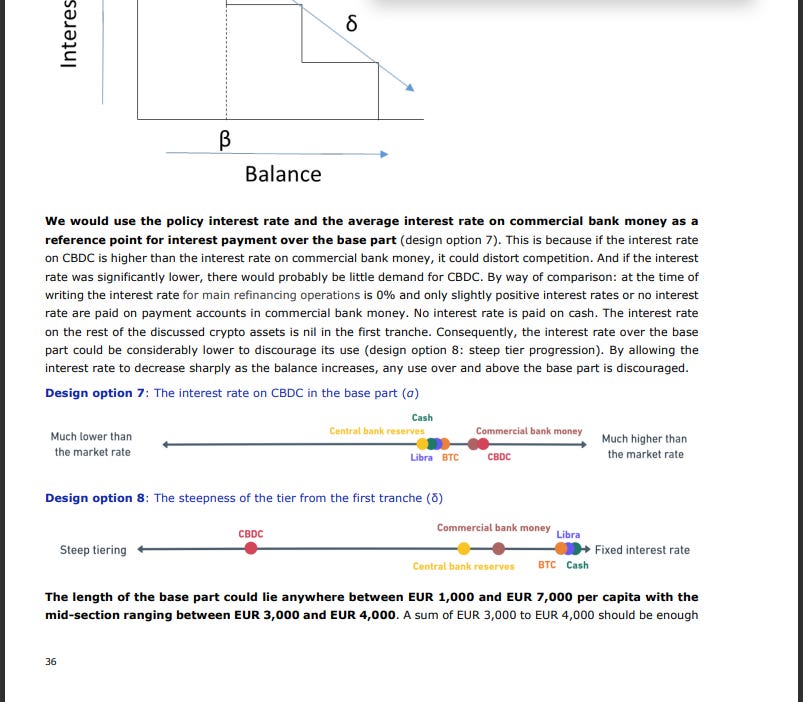

Er komt een ‘base part’, tot drieduizend euro, zonder rente. Daarboven moet deze worden gestuurd, want anders hebben bestaande banken last van concurrentie. Als DNB dat zo onomwonden uitspreekt, dan is het niet geloofwaardig dat CBDC concurrentie in het betaalverkeer zal bevorderen. Om leegloop van bestaande banken te voorkomen zal er een maximum voor het gebruik van CBDC worden ingesteld, waardoor het voor de gebruiker nutteloos wordt. Stel dat een vegan hippie in een sociale huurwoning zit en hen wil vijf maanden backpacken, dat is klimaatvriendelijker. Hen heeft een bedrag in contanten gespaard en wil dat gebruiken om de huur te betalen, elke maand moet het verplichte bedrag worden afgeschreven. CBDC staat dit al niet toe, want vijf keer een sociale huur valt al buiten het genoemde maximum. Belangrijker is even dat er ooit rente moet komen op CBDC, want deze moet samenvallen met rente die banken instellen. Op dit moment is het zichtbaar dat banken wel een hogere hypotheekrente in rekening brengen maar de spaarrente blijft laag. Banken maken gebruik van hun feitelijke monopolie en de ECB zal dat met CBDC niet bestrijden maar volgen - nog een reden waarom consumenten hier niets aan hebben.

CBDC vraagt om een Europese digitale identeit (waar de Kamer tegen was), CBDC kan altijd programmeerbaar worden aldus centrale banken zelf, met CBDC staat privacy altijd onder druk en de rente erop zal die van de banken volgen dus CBDC zorgt niet voor meer concurrentie in het voordeel van de klant, integendeel.

Lang verhaal kort.

Mijn werk mogelijk maken kan via :Backme.org. Geniet van het warme weer!