CBDC 10/25: ‘Als Purpose Bound Money al bestaat, is digitaal geld op zijn minst programmeerbaar’

Het toverwoord is: ‘onbevredigend’. Je wilt je vinger achter de materie krijgen, maar het lukt niet echt. Waarom willen centrale banken en overheden zo graag overstappen op digitaal geld, CBDC, als je toch al kunt pinnen en digitaal overboeken? In deel 4 van deze reeks hebben we het ‘Report on a Digital Euro’ van de ECB besproken, het document uit 2020. Er zijn verschillende scenario’s waarin je je kunt voorstellen dat je CBDC nodig hebt. Wat als een ander euroland wil dat ze de digitale munt in hun voormalige koloniën gaan gebruiken? Dat heeft niemand zo uitgesproken, maar het zou een reden kunnen zijn - en dan heb je hem alvast. En wat te denken van gevaarlijke virussen die van mens op mens overspringen, als ze met contant geld betalen? Dan kun je maar beter CBDC hebben.

De ECB schreef er gelijk bij dat er geen wetenschappelijke ondersteuning is voor dat scenario. Dan ben je goed en verantwoord bezig: het is een genuanceerde weergave van de feiten, je roept iets om er meteen aan toe te voegen dat de onderbouwing ontbreekt. Als er alleen geen wetenschappelijk bewijs is voor de stelling dat mensen ziek kunnen worden van betalen met cash, waarom neem je die mogelijkheid dan wel mee bij de onderbouwing van de introductie? Het is dan net zo goed een argument om het maar te laten. Daarin zit het onbevredigende aspect, behalve vage argumenten komt de ECB nooit met een echt, goed onderbouwd verhaal. De uitzondering is scenario 4: de ECB wil van cash af om negatieve rente in te kunnen voeren. Het is reeds uitgevoerd besproken met Boris BitCoin maar een video van twee uur is wellicht een beetje veel van het goede, voor deze misschien wel laatste warme zondag van het jaar.

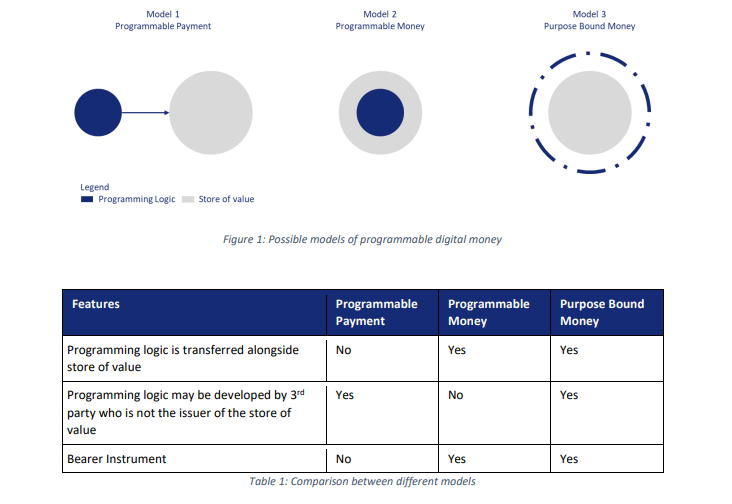

In deel 9 hebben we gesproken over de Indiase econoom Eswar Prasad. In een opinieartikel in The Financial Times beschreef hij de voordelen van CBDC, maar riep hij wel op de gevaren te onderkennen. Hij haalde een paper van de Singapore Monetary Authority over ‘Purpose Bound Money’ (PBM) aan, daar gaan we het vandaag over hebben. PBM is geld dat voor een bepaald doel geoormerkt is. Ook als het betaalmiddel eenmaal is ingezet, behoudt het zijn eigenschappen. Het gaat dus een stap verder dan programmeer geld. DNB noemde in haar rapport de mogelijkheid om een betaling van de overheid aan een burger aan voorwaarden te binden: het geld mag bijvoorbeeld alleen worden uitgegeven aan zorg. Bij een seminar over CBDC in het Europees parlement, georganiseerd door Michiel Hoogeveen, kwam dit voorbeeld toevallig ook aan bod.

Econoom Wim Boonstra was niet echt enthousiast over CBDC, hij kan de voordelen niet ontwaren. Hij noemt en passant een theoretisch probleem met programmeerbaarheid. Stel dat de overheid op een gegeven moment inderdaad besluit dat een bepaalde betaling inderdaad alleen aan zorg uitgegeven mag worden en niet aan drank en sigaretten. Een burger besteedt het desbetreffende bedrag in CBDC ook inderdaad alleen aan zorg, misschien een tandarts of een fysiotherapeut. Als de zorgverlener dat geld dan zelf wil uitgeven, blijven de beperkingen aan het gebruik dan nog steeds gelden? Of bepaalt de app waarmee je CBDC gebruikt, het digitale paspoort, waar en wanneer de beperkingen van toepassing zijn? Boonstra houdt zijn betoog na 1 uur en 36 minuten in het seminar.

PBM is precies waar Boonstra naar op zoek is, in zijn betoog. PBM is geld dat beperkende, geprogrammeerde aspecten behoudt. Het is mogelijk dat partijen zelf voorwaarden verbinden waaraan moet worden voldaan om de beperkingen op te heffen. Een voorbeeld is een digitale voucher, bijvoorbeeld om een reis te boeken. Bedrijf A geeft hem uit, persoon B koopt hem als verjaardagscadeau voor persoon C. Die besluit niet op reis te gaan maar de waarde voor iets anders te gebruiken. Dat is dan onmogelijk: pas als er een keer een reis mee is geboekt, kan het betaalmiddel voor iets anders worden ingezet. PBM gaat een stap verder dan een programmeerbare betaling of programmeerbaar geld, aldus de monetaire autoriteit van Singapore.

Bij de aankondiging van het wetsvoorstel rondom CBDC in de zomer van 2023 noemde de ECB dat hun CBDC nooit programmeerbaar zou worden. Maar laten we eerlijk zijn, als PBM al tot de mogelijkheden behoort, dan zijn we al ver voorbij het stadium dat programmeerbaar geld een keuze is. Het verbinden van voorwaarden aan betalingen is technisch mogelijk, anders dan bij contant geld. Als centrale banken al spreken over PBM, dan is de discussie over de vraag of de digitale euro programmeerbaar zal worden, of niet, een achterhoedegevecht. De mogelijkheid is er, waarom zou de ECB iets bouwen en dan geen gebruik maken van de mogelijkheden? De app zal in het derde kwartaal van 2026 gereed zijn. Natuurlijk zal de ECB niet op dag 1 van de invoering van CBDC beperkingen aan het gebruik van CBDC verbinden, maar het is een illusie om te denken dat dat nooit zal veranderen.

Het paper van de Singapore Monetary Authority leest u op hun website. Mijn boek, Het Euro Evangelie, legt precies uit waarom een munt in crisis ooit digitaal wordt: niet omdat dat zo handig is voor de gebruikers, maar vanwege de extra mogelijkheden die overheden zodoende krijgen.

Mijn werk ondersteunen kan bij BackMe, zonder u is deze journalistiek niet mogelijk. Of u laat uw waardering blijken via de knop hieronder.