Casus Ørsted: windmolens werken niet

Als die ‘groene transitie’ al jaren bezig is, dan had je nu andere statistieken verwacht; op de eerste plaats bij bedrijven die geld verdienen aan het uitfaseren van fossiele brandstoffen, maar ook in de hele energiemix. De zogeheten groene transitie is immers geen idee voor de toekomst, maar een ontwikkeling die al zichtbaar gaande had moeten zijn. Immers, in 2035 wordt de productie van benzinemotoren in de EU verboden. Dat klopt, verboden. Er mogen dan alleen maar elektrische voertuigen worden verkocht. Om dat te laten slagen, moet er een complete industriële en logistieke revolutie plaats hebben gevonden, afgerond zijn. Dat project van decennia zou daarom nu halverwege moeten zijn, op zijn minst. De cijfers zijn echter niet erg geruststellend, om een eufemisme te gebruiken. Het gevaar bestaat dat Europa de oude schoenen weggooit voordat de nieuwe zijn gearriveerd en dan zijn ‘we’ pas echt een speelbal van de Chinezen.

Kent u het Deense bedrijf Ørsted? Het is een verzameling Deense energiebedrijven, die na een reorganisatie aan het begin van de eeuw doorgingen onder de huidige naam. Ørsted is een bekende Deense natuurkundige uit de negentiende eeuw, die het verband tussen elektriciteit en magnetisme ontdekte. Terecht dat zijn naam dan op de gevel van een Deens energiebedrijf prijkt. De ‘Ø’ spreekt u uit als de ‘eu’ in ‘heus’, het is het Viking-equivalent van onze eigen ‘ö’. Weet u dat ook weer. Ørsted kreeg in 2015 een beursnotering, waarbij de Deense overheid een belang van de helft en een heel klein beetje zou houden. De rest van de aandelen betreffen een ‘free float’, waarbij de potentiële belegger zich moet realiseren dat er een andere aandeelhouder oppermachtig is - de Deense overheid dus. Is dat een beetje een leuke investering geweest? Tot enkele jaren geleden noemden analisten het bedrijf nog een ‘market darling’, gewild om de winstgevende groene projecten en het duurzame imago.

Tien jaar geleden begon de handel op 252 DKK (u krijgt zeven Deense kronen voor een euro, die koers is in Europees verband vastgezet). Bij de meeste aandelen is de dip tijdens de Coronapandemie een belangrijke graadmeter. Pas in 2020 werd het virus serieus genomen en volgden er maatregelen, niet zelden van draconische aard, zonder dat ze iets met gezondheidszorg te maken hadden, maar dat is hier niet het punt. Door de lockdown kregen we te maken met een korte maar hevige recessie. Centrale banken reageerden met een heftige stimulans, wat in de praktijk betekende dat rentes daalden en ze aan het opkopen sloegen. Dat heeft ertoe geleid dat ze liquiditeit konden scheppen bij lokale banken, door bestaande beleggingen daar van de balans af te kopen. Die banken kregen in ruil daarvoor geld en dat zouden ze in de reële economie moeten pompen, door burgers en bedrijven meer leningen te verstrekken voor consumptie en nieuwe investeringen. Dat zou de recessie kunnen verlichten.

Een neveneffect is dat koersen van bestaande beleggingen door het dak gingen. Vermogensmanagers gingen ook aandelen kopen. Bij de meeste aandelen zien we daarom dat er tot het voorjaar van 2020, de eerste lockdown, er sprake is van een normaal koersverloop met redelijke prijzen voor aandelen. Die halveren ineens, door de paniek. Als die wegebt, herstellen de koersen zich naar het oude koersniveau. Door de enorme monetaire impuls stijgen de koersen daarna alleen door, naar een niveau dat niet meer redelijk te noemen is. Ter illustratie: de index S&P 500 laat ook het effect zien. Een dip in het voorjaar van 2020 met een snelle correctie van de daling, waarna de aandelen veel harder stijgen dan de onderlinge bedrijfswinsten. Bij vastgoed is dat ook gebeurd, huizen zijn door de lockdown veel duurder geworden. Dat komt door het handelen van centrale banken.

Voor Ørsted is dat slecht nieuws maar ook goed nieuws en het zou vooral goed nieuws moeten zijn. Het slechte nieuws zit hem erin dat de monetaire schok alle bestaande verhoudingen opschudde. Zo zorgde het bijdrukken van geld ook voor inflatie. Werknemers krijgen daardoor te maken met hogere kosten en eisen hogere lonen. Ook moet Ørsted voortaan rekening houden met hogere rekeningen voor materialen, als ze nieuwe windmolens op zee bouwen. Aan de andere kant zorgt het opstuwen van de koers van het aandeel voor de mogelijkheid om goedkoper eigen vermogen aan te trekken. Tot 2021 was de rente ook laag, wat betekent dat geld lenen om te investeren ook goedkoop is.

Bovenal lanceerde toenmalig Eurocommissaris Frans Timmermans tijdens de pandemie zijn ‘Green Deal’, met daarin het nakende verbod op de productie van benzinemotoren. Alles moet elektrisch worden, in 2040 moet de EU eigenlijk al bijna helemaal ‘klimaatneutraal’ zijn. Er kwam een Coronafonds van 800 miljard euro, allemaal geleend geld. De helft daarvan moest naar de Green Deal gaan, die zorghelden om wie het allemaal te doen was waren ook meteen weer vergeten. Dat betekent kassa voor bedrijven als Ørsted. In eerste instantie bereikt de koers van het aandeel de 1.300 DKK, erg prettig voor wie in 2016 tegen 252 DKK was ingestapt. Daarna stort de koers in en krijgen we zelfs deprimerende persberichten in de inbox.

Ørsted gaat een ‘claimemissie’ doen. Dat betekent dat er nieuw aandelenkapitaal wordt opgehaald, waarbij de bestaande beleggers het recht (‘de claim’) krijgen om zich als eerste in te schrijven. Zo wordt het mogelijk voor bestaande beleggers om hun zeggenschap te houden in de nieuwe situatie, na de claimemissie. Het gaat hierbij vooral om de Deense overheid. Als er nieuwe beleggers bijkomen en de Deense overheid krijgt niet de kans met voorrang in te kopen, dan is de regering de zeggenschap kwijt. Met zo’n grote aandeelhouder in de club is een claimemissie dan ook een logische optie.

Nu mogen we ons afvragen waarom een bedrijf dat windmolens maakt tijdens de ‘groene transitie’, meer geld nodig heeft. De winst zou er onder de genoemde omstandigheden uit moeten spuiten.

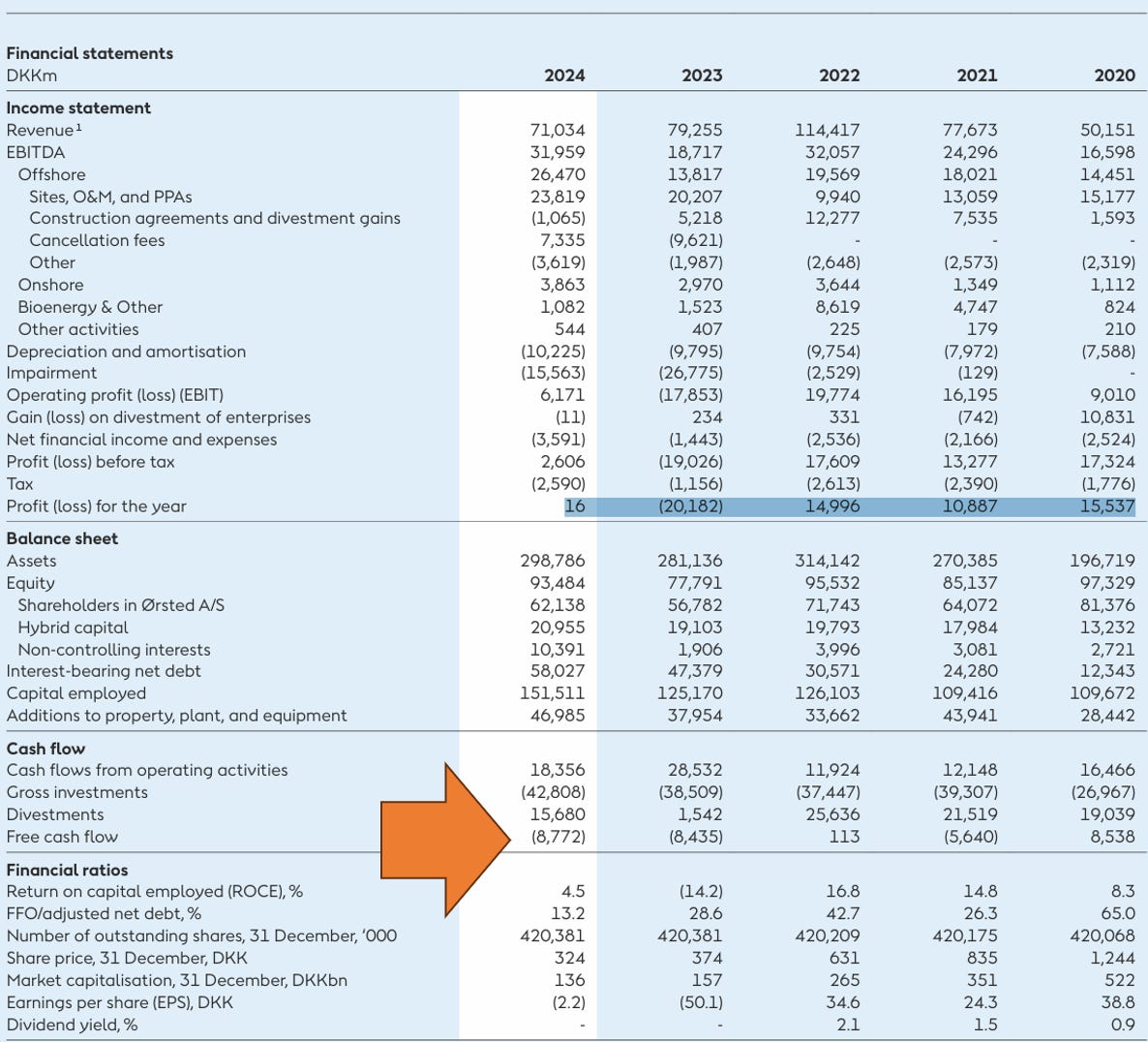

In de jaarrekening zien we alleen dat de winst in 2024 afwezig was en in 2023 was er zelfs een fors verlies (de blauwe lijn). Analisten kijken liever naar de vrije kasstroom van een bedrijf, bij de oranje pijl. Cijfers tussen haakjes zijn negatief. Ørsted verdient zo weinig aan de bestaande windmolenparken, dat er geen geld overblijft. Hoe kan dat nou, we zouden toch met zijn allen overstappen op stroom uit windmolens?

De gemiddelde Europese krant weet het wel, het komt door Trump. Als hij tijdens een potje golf van het uitzicht wil genieten, ergert hij zich groen en geel aan die lelijke flitsende metalen torens. Het is een gebruikelijke kramp, geef gewoon Trump de schuld. Maar echt eerlijk is het niet. Trump won in 2024 de verkiezingen en de neergang bij de Deense windmolenfabrikant was toen al ingezet. Het ligt natuurlijk aan iets anders.

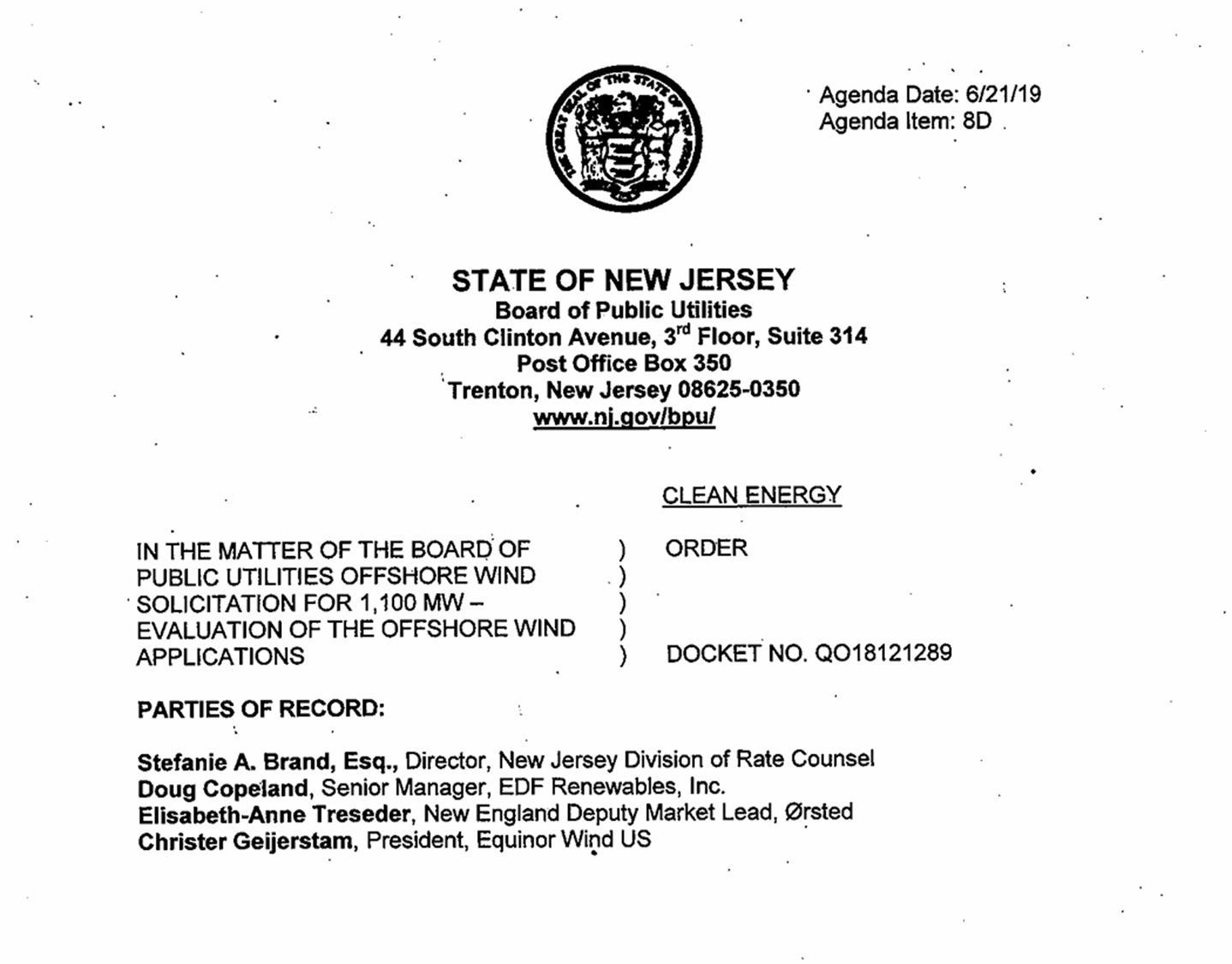

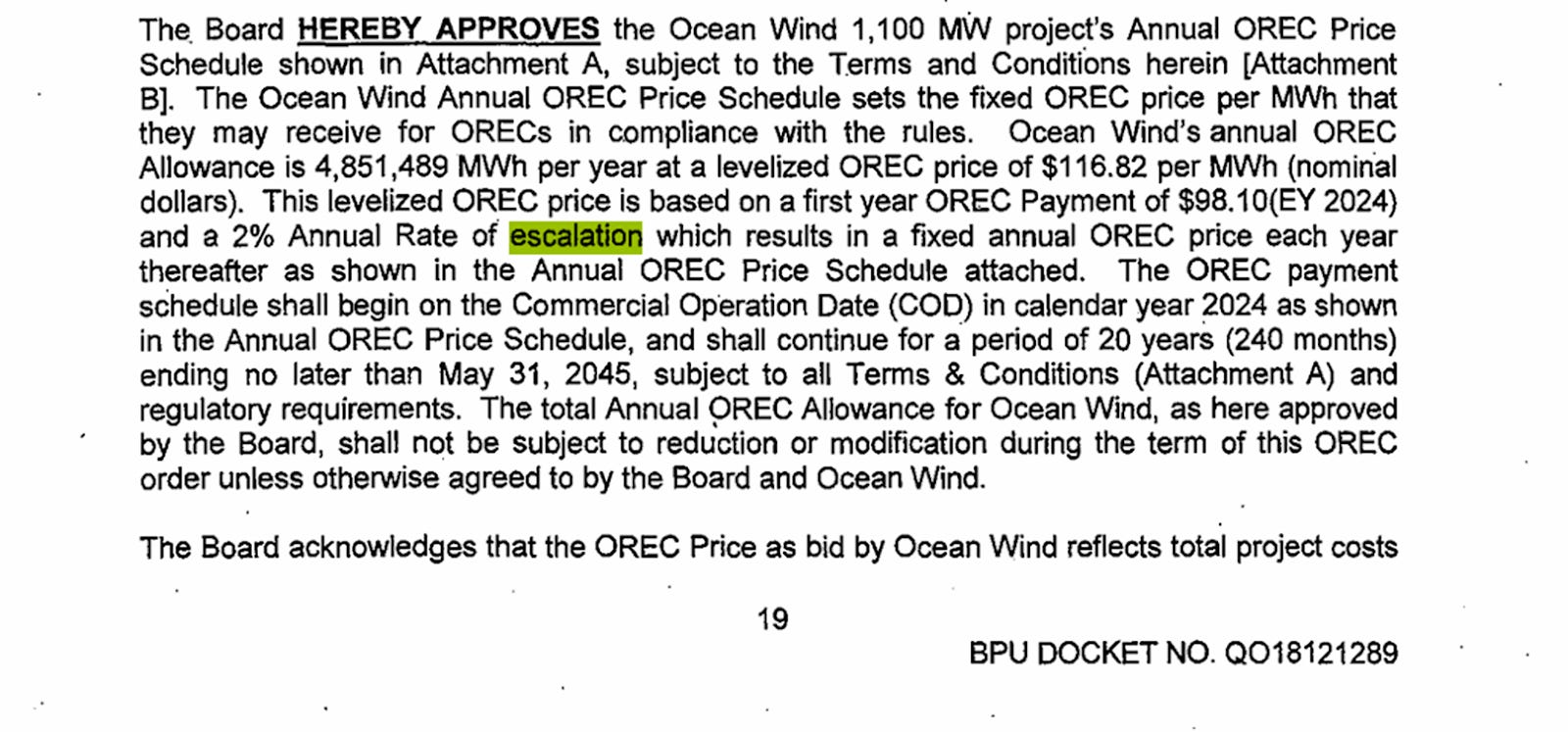

Door de monetaire impuls begon ook de inflatie op te lopen. Om die in te dammen, lieten centrale banken ook de rente weer stijgen, een logische reactie. Dat deden ze in beperkte mate, omdat te hoge rentes overheden met veel schulden in grote problemen kunnen brengen. Het resultaat was dodelijk voor Ørsted. Door de hogere rente was investeren duurder geworden. De inflatie bleef echter ook hoger dan gebruikelijk, waardoor elk bouwproject veel duurder uitvalt. Personeel voelt de inflatie in de beurs en eist hogere salarissen, wat ook bij onderaannemers gebeurt. Al met al klopt het oude kostenplaatje niet meer. Hoe zit dat met de inkomsten? Kijk eens naar een overeenkomst die Ørsted in 2019 sloot met de Amerikaanse staat New Jersey, voor de bouw van een groot windmolenpark voor de Amerikaanse oostkust.Het project heet Ocean Wind.

In 2019 was de regering van de staat het met Ørsted eens over de kostenstructuur. Ørsted zou een vast tarief in rekening mogen brengen voor geleverde stroom, dat elk jaar met twee procent mag ‘escaleren’, zo heet dat. Zodra de kosten dan ineens harder stijgen dan die twee procent, komt de windmolenbouwer wel in ernstige problemen. Die dienden zich in 2023 aan, voor de komst van Trump. De oude aannames onder het groene beleid kloppen gewoon niet meer.

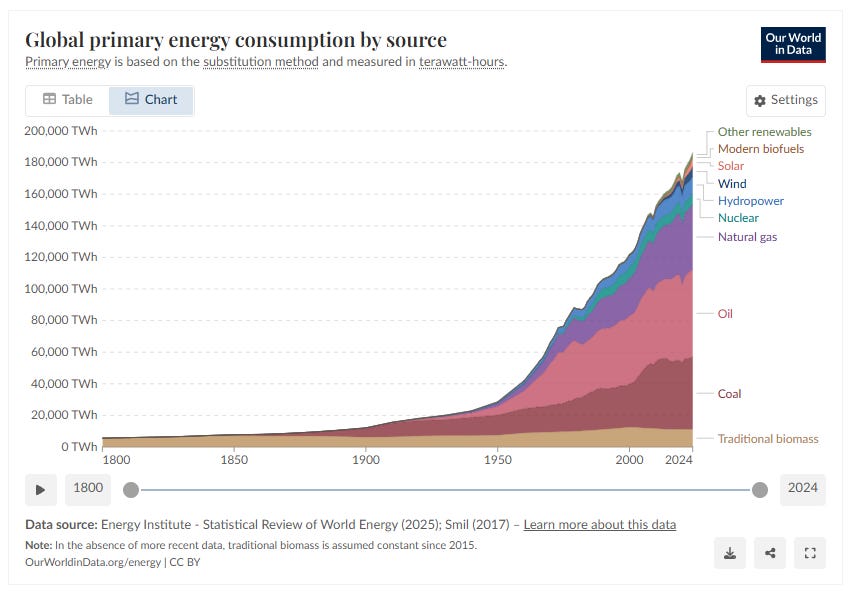

Schiet die energietransitie in zijn geheel eigenlijk een beetje op? De VN houden bij hoe de energiebehoefte wordt ingevuld. Fossiele brandstoffen zorgen voor 4 van de 5 terawatt-hour aan opgewekte energie in de hele wereld per jaar, zo meet men dat. Olie wordt maar in beperkte mate gebruikt voor het opwekken van energie voor huishoudens en industrie, in dit plaatje gaat het vooral om het energieverbruik door de benzinemotor zelf.

Sommige landen, zoals Frankrijk, leunen meer op kernenergie dan anderen. Waterkrachtcentrales hebben ook zo hun voordelen, maar dan moet je wel bergen hebben, niet echt het sterkste punt van Nederland. Op dit moment zorgt windenergie voor een paar procent van alle energie. Is het dan aannemelijk dat zon en wind op korte termijn kolen, olie en gas overbodig maken? Als dat zo was geweest had Ørsted nu niet om vers geld hoeven bedelen, dat zou dan gewoon met lopende projecten verdiend worden. Op deze manier wordt het wel twijfelachtig dat die Green Deal gaat slagen. Is het niet alvast slim om na te denken over een plan B, voor als het allemaal toch flopt? Tijd voor een verse Current Ratio!

Dit onderwerp heeft totaal niets te maken met mijn laatste boek. Democratie op de helling koopt u hierrr, er is een e-book (digitaal, lekker handig) en een papieren boek. Wilt u mijn gegraaf mogelijk maken? Ga naar BackMe, of u koopt mijn andere boek, Het Euro Evangelie: Eventueel laat u uw waardering voor dit artikel merken via de knop hieronder. Of gewoon lekker niet. Veel kijkplezier!

Dank voor deze uitgebreide info. Ik heb niet het hele stuk gelezen, maar zoals altijd: het enige wat telt is geld, veel geld! Geld voor de zakkenvullers.

Hi Arno, het is absurd, in de 80er jaren kochten we al contracten voor groene stroom. ..................... Afz. mvr. Alida J. Pekelharing