Blokker gaat deze herfst al failliet (als er geen wonder gebeurt)

En wonderen kunnen gebeuren, uiteindelijk is alles in het leven maar hypothetisch. Maar als er geen weldoener met diepe zakken komt, is het gedaan met de winkelketen. De verliezen stapelen zich op en in dit tempo is Blokker deze herfst of hooguit begin 2025 door het geld heen.

‘Blokker heeft het in huis’, is de slogan. Als je dat zegt, moet je het ook waarmaken. Dat kost werkkapitaal, want je moet over een daadwerkelijke winkelvoorraad beschikken als een klant de binnenwandelt. Het concern zit in de vervelende situatie dat er geen winst wordt gemaakt en de schulden zo hoog zijn dat leverancierskrediet geen optie meer is. Sinds ongeveer de kredietcrisis is Blokker aan het reorganiseren om bij de tijd te blijven. Dat lukt maar matig, als we naar de jaarrekening kijken. In de regel zijn er verliezen en dat betekent dat een nieuwe eigenaar oude gaten moet vullen met eigen middelen en daar zijn ze in de regel niet toe bereid. Je kunt als ondernemer immers ook een nieuw bedrijf starten zonder oude kopzorgen.

Blokker is in 1896 opgericht door Jacob Blokker, met een eerste winkel in Hoorn. Inmiddels zijn er ruim vierhonderd winkels, maar het is de vraag hoe lang dat zo blijft. Inmiddels is de keten opgekocht door ondernemer Michiel Witteveen, die de winkels heeft ondergebracht in een vennootschap genaamd Mirage Retail Group (MRG). Deze heeft enkele dagen geleden een jaarrekening gepubliceerd.

De omzet daalt bijna met een kwart op jaarbasis. Daarbij is het het management gelukt om de kosten te drukken, wat een prestatie is. Als je minder omzet hebt, heb je ook minder ruimte om vaste kosten te dekken. Minder verkoop betekent ook minder inkoop maar het is dan wel heel lastig om je winst positief te houden (of de verliezen niet te laten ontploffen). Bij deze heftige omzetdaling weet Blokker de operationele verliezen te beperken tot 14 miljoen, tegen 81 miljoen in het vorige jaar. Dat is knap maar het is nog steeds een verlies.

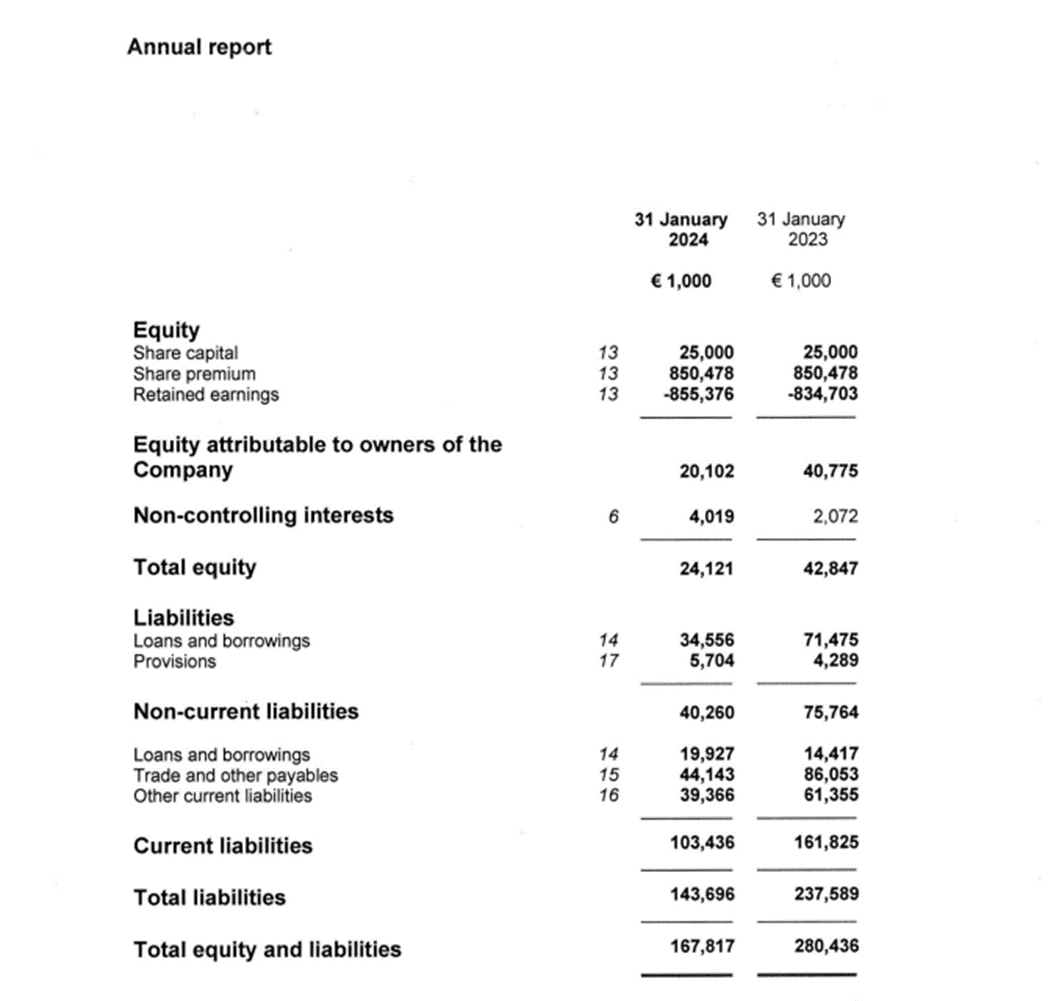

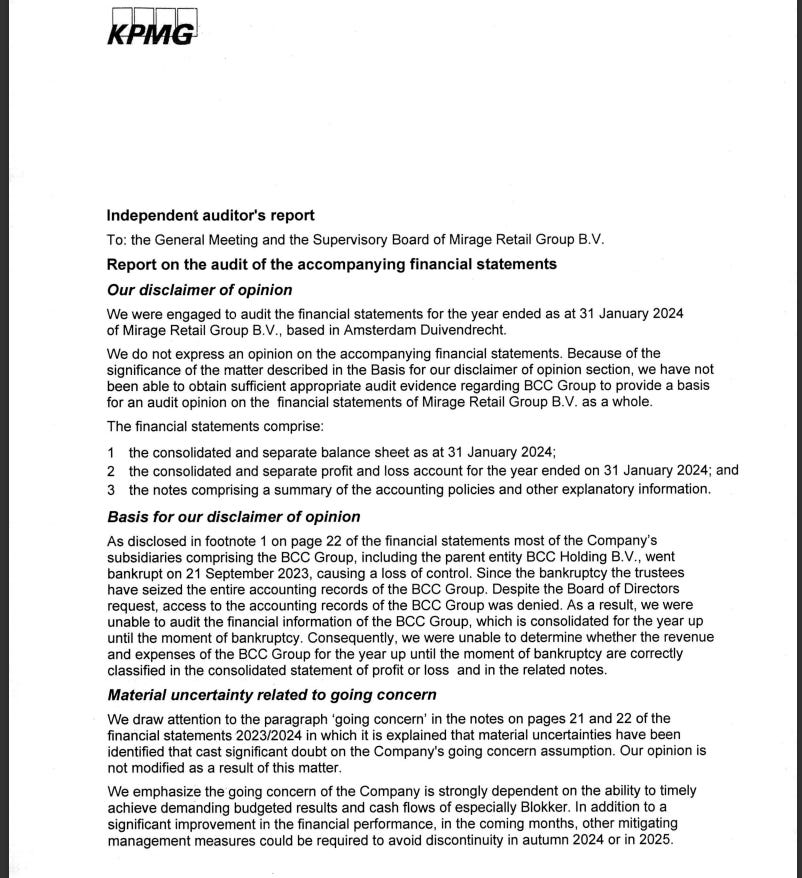

Die verliezen gaan aan je buffers vreten. In de loop der jaren hebben achtereenvolgende aandeelhouders 850 miljoen geïnvesteerd om Blokker draaiende te houden (share premium, agioreserve in het Nederlands). De opgestapelde verliezen zijn vermeld bij ‘retained earnings’, ingehouden winst. Dat kan dus ook een negatief bedrag zijn. Sinds dit jaar zijn die historische verliezen vijf miljoen hoger geworden dan de agioreserve. Dat betekent dat Blokker zo verlieslatend is dat al het gestorte kapitaal is verdampt. Het halveert daarom in een enkel jaar, er is nog 20 miljoen over. Er is ook nog een schuld van ruim honderd miljoen, vooral handelskrediet. Als je buffers zo snel verdampen, is het in de regel moeilijk om aan meer krediet te komen en dan loopt de dagelijkse bedrijfsvoering in gevaar. De controlerend accountant merkt dan ook op de kas mogelijk in de herfst van 2024 al leeg is en dat heeft gevolgen voor de continuïteit. Daarmee wil KPMG eigenlijk zeggen dat iemand dan het licht mag uitdoen, als de stroom niet al is afgesloten.

Kan Blokker zich hier nog uit redden? Het onderwerp is ook aan bod geweest bij Current Ratio. Links en rechts hoor je zo wat mensen in je omgeving ervan vinden. Veel mensen zeggen van Blokker te houden, ze hopen dat het bedrijf blijft bestaan. Er is een manier om de kans daarop te berekenen.

We hebben het dan over de zogehten Altman Z-score, van een Amerikaanse professor die het model ontwikkelde. Hij bestudeerde een grote hoeveelheid faillissementen van middelgrote en grote bedrijven, om patronen te ontdekken. Bedrijven die failliet gaan hebben bepaalde eigenschappen, in termen van winstgevendheid en kredietwaardigheid. Altman maakte een model dat voor negentig procent accuraat is. Uit de jaarcijfers van een bedrijf, zoals MRG, kunnen we een aantal statistieken halen. Vervolgens berekenen we de Z-score, als volgt:

Z = 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + 1.0X

Waarbij:

X1 = Werkkapitaal / Balanstotaal

X2 = Ingehouden winst / Balanstotaal

X3 = EBITDA / Balanstotaal

X4 = Ratio van marktwaarde / Boekwaarde

X5 = Omzet / Balanstotaal

Bedrijven die meer dan 2,99 scoren zijn in de regel veilig. Tussen de 1,81 en 2,99 wordt het precair en wie onder de 1,81 zit, komt er niet meer uit. Hoewel het model van Altman niet heilig is, moeten we ons wel ernstige zorgen maken om Blokker. De score van Blokker is namelijk ongeveer -3, negatief dus. De Z-score zit dus niet een beetje onder de 1,81 maar zit zelfs onder de nul. Blokker zit dus wel heel ver bij het veilige gebied vandaan.

Het model van Altman kent verschillende gewichten toe aan de vijf factoren. Omdat Blokker geen beursnotering heeft, negeren we X4. Bedrijven kunnen in theorie een slechte score op het ene vlak compenseren met een betere prestatie elders. De eerste factor laat bijvoorbeeld zien of een bedrijf op korte termijn in staat is om de rekeningen te betalen. Net als gezinnen en burgers hebben bedrijven natuurlijk liever op enig moment wat liquide middelen beschikbaar, zodat je altijd je boodschappen kunt bepalen. De mate waarin je op korte termijn schulden kunt betalen, heet liquiditeit. Het zou zo kunnen zijn dat je even weinig geld op je rekening hebt. Is dat erg? Niet heel erg, want deze factor vermenigvuldigen we met slechts 1,2 volgens de formule. De derde factor moeten we met 3,3 vermenigvuldigen, die is dus veel belangrijker als je wil inschatten wat de overlevingskansen zijn voor Blokker.

Deze factor meet de winstgevendheid. EBITDA staat voor winst voor belastingen, rente en afschrijvingen. Als een handelsbedrijf een goede marge heeft, dan is het waarschijnlijk dat er aan het einde van jaar een gezonde winst te rapporteren valt. Onder die omstandigheden is het makkelijk om even geld te lenen bij de bank, mocht je op korte termijn krap bij kas zitten: dat zou ook Blokker niet de das omdoen. Andersom is dat niet zo. Als je wat geld op je rekening hebt maar je bedrijf is zeer verlieslatend, dan zullen banken veel minder geneigd zijn je bedrijfskrediet te verstrekken. Het is dus fijn om een beetje liquide te zijn, maar je winstgevendheid is veel belangrijker voor het voortbestaan. Daarnaast is ook de solvabiliteit (kun je op lange termijn je schulden aflossen) belangrijker dan je liquiditeit op korte termijn, kijk maar naar de weging van de tweede factor. Als je in het verleden winstgevend bent geweest en je hebt winsten in je bedrijf gehouden als buffer voor slechte tijden, dan bepaalt dat uiteraard of je morgen wel of niet een tegenvaller kunt verwerken. Bedrijven met veel buffers komen in de regel beter uit een stressvolle periode dan bedrijven zonder buffer, dat is heel logisch.

Op al deze punten heeft Blokker een slechte score. Het is slecht gesteld met de winstgevendheid, want er zijn verliezen te melden. Dat is al jaren zo. Daarom kan Blokker geen buffers laten zien, integendeel: de ingehouden winsten zijn zwaar negatief. Blokker is afhankelijk van kredieten om te kunnen blijven draaien maar die zullen leveranciers en banken niet willen verstrekken, gegeven het voorgaande. Daarom is de Z-score zwaar negatief. Er zijn analisten die kritiek hebben op de methode van Altman, omdat de grenswaarden niet nauwkeurig zijn. Je zou kunnen zeggen dat het precair wordt bij een Z-score van 2 in plaats van 1,8. Alleen zit Blokker met een score van -3 zo ver bij het grijze en het veilige gebied vandaan, dat de discussie geen zin heeft. Het is alsof je negen uur doet over een marathon die wordt gewonnen door een Keniaan die maar twee uur nodig heeft. Vervolgens ga je klagen bij de organisatie, omdat de Keniaan gesmokkeld zou hebben door ergens een bochtje af te snijden. Dat zou waar kunnen zijn, maar het is irrelevant.

Omdat Blokker een goede reputatie heeft en veel Nederlanders het bedrijf een warm hart toedragen, zou het management een beursgang kunnen overwegen. Dan zijn een hoop kleine beleggers straks ook aandeelhouder. De eerste jaren moet de club gesaneerd worden, dus valt een winstuitkering niet te verwachten. De beleggers zullen zich daarvan bewust zijn en het accepteren, dat is een mogelijke route.

Blokker heeft geen reserves meer en is in de huidige staat verlieslatend. Dan blijf je alleen bestaan als je tegen iemand met een groot hart aanloopt, het is niet anders. Mijn werk mogelijk maken? Mijn boek Het Euro Evangelie kunt u bij de grote webwinkels bestellen en mijn werk steunen kan via Backme.